scanT0

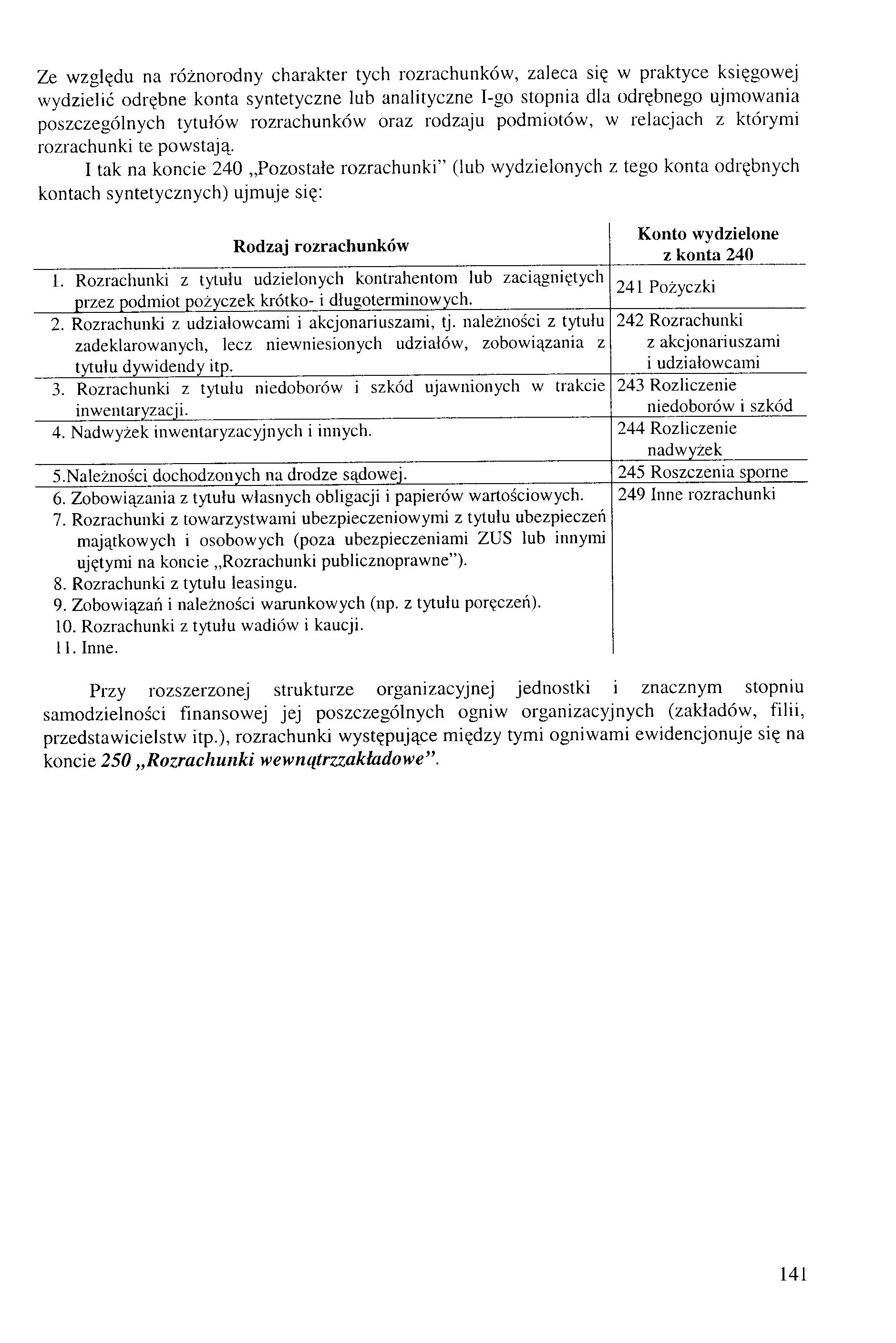

Ze względu na różnorodny charakter tych rozrachunków, zaleca się w praktyce księgowej wydzielić odrębne konta syntetyczne lub analityczne I-go stopnia dla odrębnego ujmowania poszczególnych tytułów rozrachunków oraz rodzaju podmiotów, w relacjach z którymi rozrachunki te powstają.

I tak na koncie 240 „Pozostałe rozrachunki” (lub wydzielonych z tego konta odrębnych kontach syntetycznych) ujmuje się:

|

Rodzaj rozrachunków |

Konto wydzielone z konta 240 |

|

I. Rozrachunki z tytułu udzielonych kontrahentom lub zaciągniętych przez podmiot pożyczek krótko- i długoterminowych. |

241 Pożyczki |

|

2. Rozrachunki z udziałowcami i akcjonariuszami, tj. należności z tytułu zadeklarowanych, lecz niewniesionych udziałów, zobowiązania z tytułu dywidendy itp. |

242 Rozrachunki z akcjonariuszami i udziałowcami |

|

3. Rozrachunki z tytułu niedoborów i szkód ujawnionych w trakcie inwentaryzacji. |

243 Rozliczenie niedoborów i szkód |

|

4. Nadwyżek inwentaryzacyjnych i innych. |

244 Rozliczenie nadwyżek |

|

5.Należności dochodzonych na drodze sądowej. |

245 Roszczenia sporne |

|

6. Zobowiązania z tytułu własnych obligacji i papierów wartościowych. 7. Rozrachunki z towarzystwami ubezpieczeniowymi z tytułu ubezpieczeń majątkowych i osobowych (poza ubezpieczeniami ZUS lub innymi ujętymi na koncie „Rozrachunki publicznoprawne”). 8. Rozrachunki z tytułu leasingu. 9. Zobowiązań i należności warunkowych (np. z tytułu poręczeń). 10. Rozrachunki z tytułu wadiów i kaucji. 11. Inne. |

249 Inne rozrachunki |

Przy rozszerzonej strukturze organizacyjnej jednostki i znacznym stopniu samodzielności finansowej jej poszczególnych ogniw organizacyjnych (zakładów, filii, przedstawicielstw itp.), rozrachunki występujące między tymi ogniwami ewidencjonuje się na koncie 250 „Rozrachunki wewnątrzzakładowe”.

141

Wyszukiwarka

Podobne podstrony:

img209 Charakterystyka typów produkcji Produkcja dyskretna ■ Ze względu na różnorodność

015 (22) Charakterystyka typów produkcji Produkcja dyskretna ■ Ze względu na różnorodność

201 Ze względu na różnorodne czynniki charakteryzujące dachy istnieje szereg możliwości ich

015 (22) Charakterystyka typów produkcji Produkcja dyskretna ■ Ze względu na różnorodność

image 099 Metoda Woodwarda 99 Ze względu na parzystość charakterystyki promieniowania względem kieru

img048 48 Zauważmy, że ze względu na okresowy charaKt.ec sygnału nośnego dewiacja fazy AtfpM nie moż

IMGW33 4. MKTODY KONSOLIDACJI N ANOPROSZKOW Ze względu na metastabilny charakter nanoproszków met(xl

SNV36595 374 (OSJANIZM) - OŚWIECENIE warte odnotowania ze względu na różnorakie ftinkcje, jakie pełn

17284 SNC00572 (2) Podział ze względu na przebieg charakterystyki t-I: •Bezpieczniki o charakterysty

58 Zwijanie żagla Serrez les voiles!Rada Nadzorcza. Ze względu na specjalny charak

r Główny Inspektor Transportu Drogowego 2 Ze względu na swój charakter działanie

o V Ze względu na swój charakter działanie wykazano również w filarach: Bezpieczne drogi i Bezpieczn

o Ze względu na swój charakter działanie wykazano również w filarze Bezpieczny pojazd

i introwertywnych, a to ze względu na trudności w zaspokajaniu tych potrzeb w świecie realnym

więcej podobnych podstron