skan25

410

15. System oceny działalności przedsiębiorstwa

1. Ustalając kształtowanie się dynamiki wskaźników ilościowych w porównaniu z wzorcowym układem nierówności, można stwierdzić:

a) układ wzorcowy: iR < iM < iP < iZ ,

b) układ rzeczywisty: 108,0 < 108,3 > 107,1 < 110,0 .

Kształtowanie się wskaźników dynamiki dowodzi, że działalność przedsiębiorstwa wykazuje cechy gospodarowania ekstensywnego. Dynamika przychodów ze sprzedaży jest niższa od dynamiki zaangażowanych zasobów osobowych (108,0%) i majątkowych (108,5%).

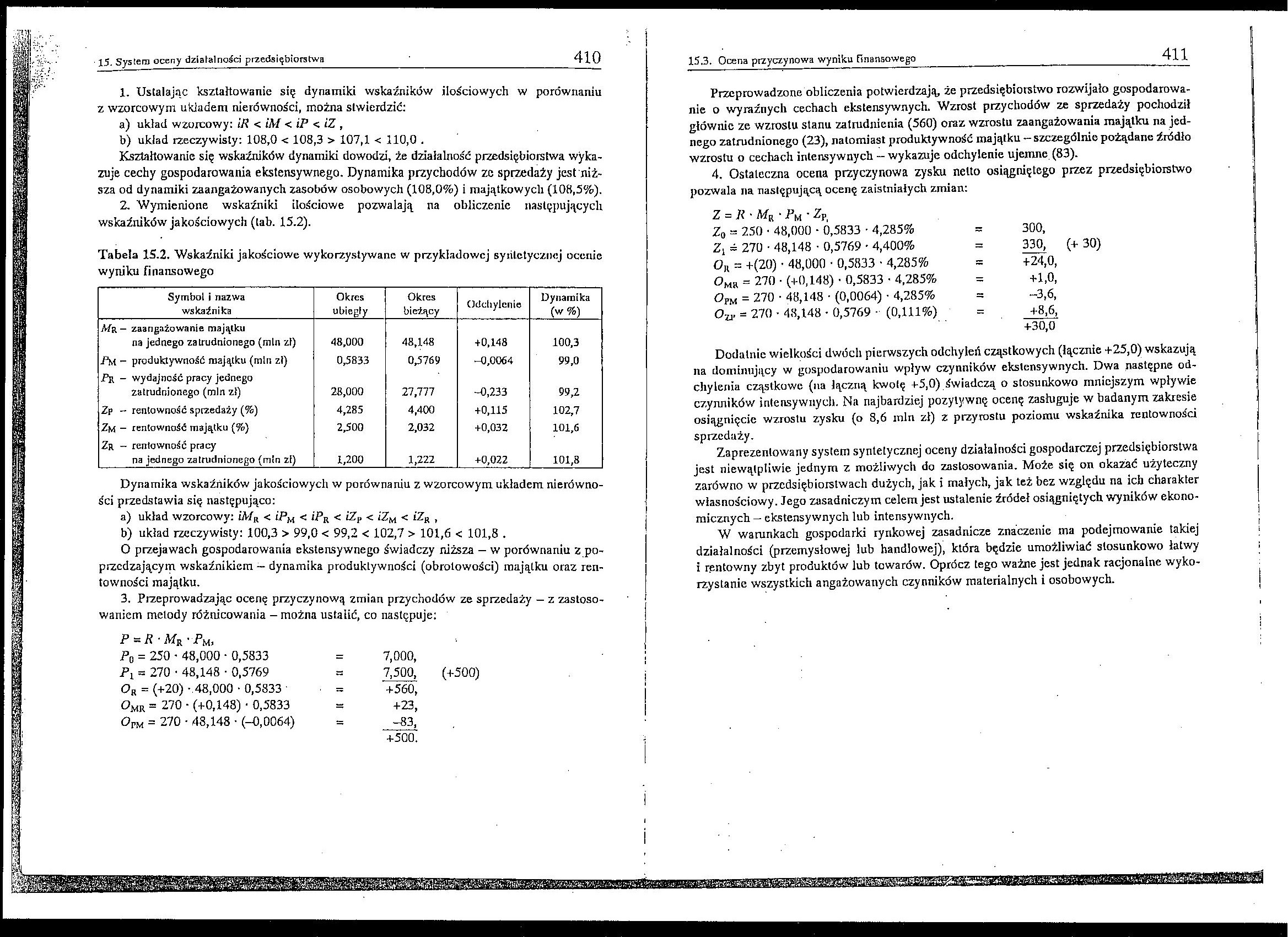

2. ‘Wymienione wskaźniki ilościowe pozwalają na obliczenie następujących wskaźników jakościowych (lab. 15.2).

Tabela 15.2. Wskaźniki jakościowe wykorzystywane w przykładowej syntetycznej ocenie wyniku finansowego

|

Symbol i nazwa wskaźnika |

Okres ubiegły |

Okres bieżący |

Odchylenie |

Dynamika (w %) |

|

Mr - zaangażowanie majątku na jednego zatrudnionego (min zł) |

48,000 |

48,148 |

+0,148 |

100,3 |

|

Pm - produktywność majątku (mlii zł) |

0,5833 |

0,5769 |

-0,0064 |

99,0 |

|

Pr - wydajność pracy jednego zatrudnionego (min zł) |

28,000 |

27,777 |

-0,233 |

99,2 |

|

Zp - rentowność sprzedaży (%) |

4,285 |

4,400 |

+0,115 |

102,7 |

|

Zm - rentowność majątku (%) |

2,500 |

2,032 |

+0,032 |

101,6 |

|

Zr — rentowność pracy na jednego zatrudnionego (min zł) |

1,200 |

1,222 |

+0,022 |

101,8 |

Dynamika wskaźników jakościowych w porównaniu z wzorcowym układem nierówności przedstawia się następująco:

a) układ wzorcowy: iA/R < tPM < iPR < iZP < iZM < iZR ,

b) układ rzeczywisty: 100,3 > 99,0 < 99,2 < 102,7 > 101,6 < 101,8 .

O przejawach gospodarowania ekstensywnego świadczy niższa — w porównaniu z poprzedzającym wskaźnikiem — dynamika produktywności (obrolowości) majątku oraz rentowności majątku.

3. Przeprowadzając ocenę przyczynową zmian przychodów ze sprzedaży - z zastosowaniem metody różnicowania - można ustalić, co następuje:

P - R ■ Mr • Pm,

7,000,

7,500,

+560,

+23,

-83,

+500.

(+500)

P0 = 250'48,000 • 0,5833 Pt = 270 • 48,148 • 0,5769 0R = (+20) -.48,000 • 0,5833 ' Omr = 270 - (+0,148) ■ 0,5833 OrM = 270 • 48,148 • (-0,0064)

15.3. Ocena przyczynowa wyniku finansowego

Przeprowadzone obliczenia potwierdzają, że przedsiębiorstwo rozwijało gospodarowanie o wyraźnych cechach ekstensywnych. Wzrost przychodów ze sprzedaży pochodził głównie ze wzrostu stanu zatrudnienia (560) oraz wzrostu zaangażowania majątku na jednego zatrudnionego (23), natomiast produktywność majątku - szczególnie pożądane źródło wzrostu o cechach intensywnych — wykazuje odchylenie ujemne (83).

4. Ostateczna ocena przyczynowa zysku netto osiągniętego przez przedsiębiorstwo pozwala na następującą ocenę zaistniałych zmian:

|

Z = R ' • PM • ZPi | ||

|

Z0 = 250 • 48,000 • 0,5833 • 4,285% |

- |

300, |

|

Zj = 270 • 48,148 • 0,5769 • 4,400% |

= |

330, |

|

Ou = +(20) • 48,000 • 0,5833 ■ 4,285% |

+24,0, | |

|

Omr = 270 ■ (+0,148) ■ 0,5833 ■ 4,285% |

= |

+1A |

|

Opm = 270 ■ 48,148 • (0,0064) • 4,285% |

~ |

-3,6, |

|

Ov = 270 • 48,148 • 0,5769 - (0,111%) |

= |

+8,6, +30,0 |

(+30)

Dodatnie wielkości dwóch pierwszych odchyleń cząstkowych (łącznie +25,0) wskazują na dominujący w gospodarowaniu wpływ czynników ekstensywnych. Dwa następne odchylenia cząstkowe (na łączną kwotę +5,0) świadczą o stosunkowo mniejszym wpływie czynników intensywnych. Na najbardziej pozytywnę ocenę zasługuje w badanym zakresie osiągnięcie wzrostu zysku (o 8,6 min zł) z przyrostu poziomu wskaźnika rentowności sprzedaży.

Zaprezentowany system syntetycznej oceny działalności gospodarczej przedsiębiorstwa jest niewątpliwie jednym z możliwych do zastosowania. Może się on okazać użyteczny zarówno w przedsiębiorstwach dużych, jak i małych, jak też bez względu na ich charakter własnościowy. Jego zasadniczym celem jest ustalenie źródeł osiągniętych wyników ekonomicznych - ekstensywnych lub intensywnych.

W warunkach gospodarki rynkowej zasadnicze znaczenie ma podejmowanie takiej działalności (przemysłowej lub handlowej), która będzie umożliwiać stosunkowo łatwy i rentowny zbyt produktów lub towarów. Oprócz tego ważne jest jednak racjonalne wykorzystanie wszystkich angażowanych czynników materialnych i osobowych.

aassa

Wyszukiwarka

Podobne podstrony:

Przedsi¦Ć+ TŁbiorczo¦Ć+ TŁ¦Ć+ TŁ 4 ■15. Twierdzenie, że działalność przedsiębiorcy prowadzi raczej d

i (UBU Od piłduawW wzorcowych układ^iw nierówności wska/mków ekonomi /«;,. f. J ] <) 15. System o

22. PODSTAWY TEORETYCZNE SYSTEMU POWSZECHNEJ EDUKACJI PLASTYCZNEJ Ewolucja kształtowania się edukacj

Image 111 wpływu zmian liczby przedsiębiorstw na kształtowanie się krzywych knd przedsiębiorstw. mys

Image 164 Przedstawiony mechanizm kształtowania się popytu, podaży i ceny kapitału pożyczkowego odno

146 PRZEDSIĘBIORSTWO ZORIENTOWANE NA WIEDZĘ III. WIEDZA O METODACH I TECHNIKACH OCENY DZIAŁALNOŚCI..

Spis treści 15. Zarządzanie ciągłością działania systemów i usług (Renata Dauidson).........

Pim0002 15. Klimatyzacja pomieszczenia - działanie systemu wentylacji i klimatyzacji zapewniające, ż

BANKI I SYSTEM BANKOWY BANK - przedsiębiorstwo usługowe, którego działalność polega wyłącznie na

c) Zaangażowanie klienta w działania przedsiębiorstwa d) System

WYKORZYSTANIE SYSTEMÓW EKSPERTOWYCH DO OCENY FUNKCJONOWANIA PRZEDSIĘBIORSTW Łukasz SIEMIENIUK,

Filip Chybalski. Prakseologiczne podejście do oceny działania systemu emerytalnego czy też zarządzan

Filip Chybalski. Prakseologiczne podejście do oceny działania systemu emerytalnego celów jest kluczo

Filip Chybalski. Prakseologiczne podejście do oceny działania systemu emerytalnego -

więcej podobnych podstron