wskaźniki płynności i rentowności

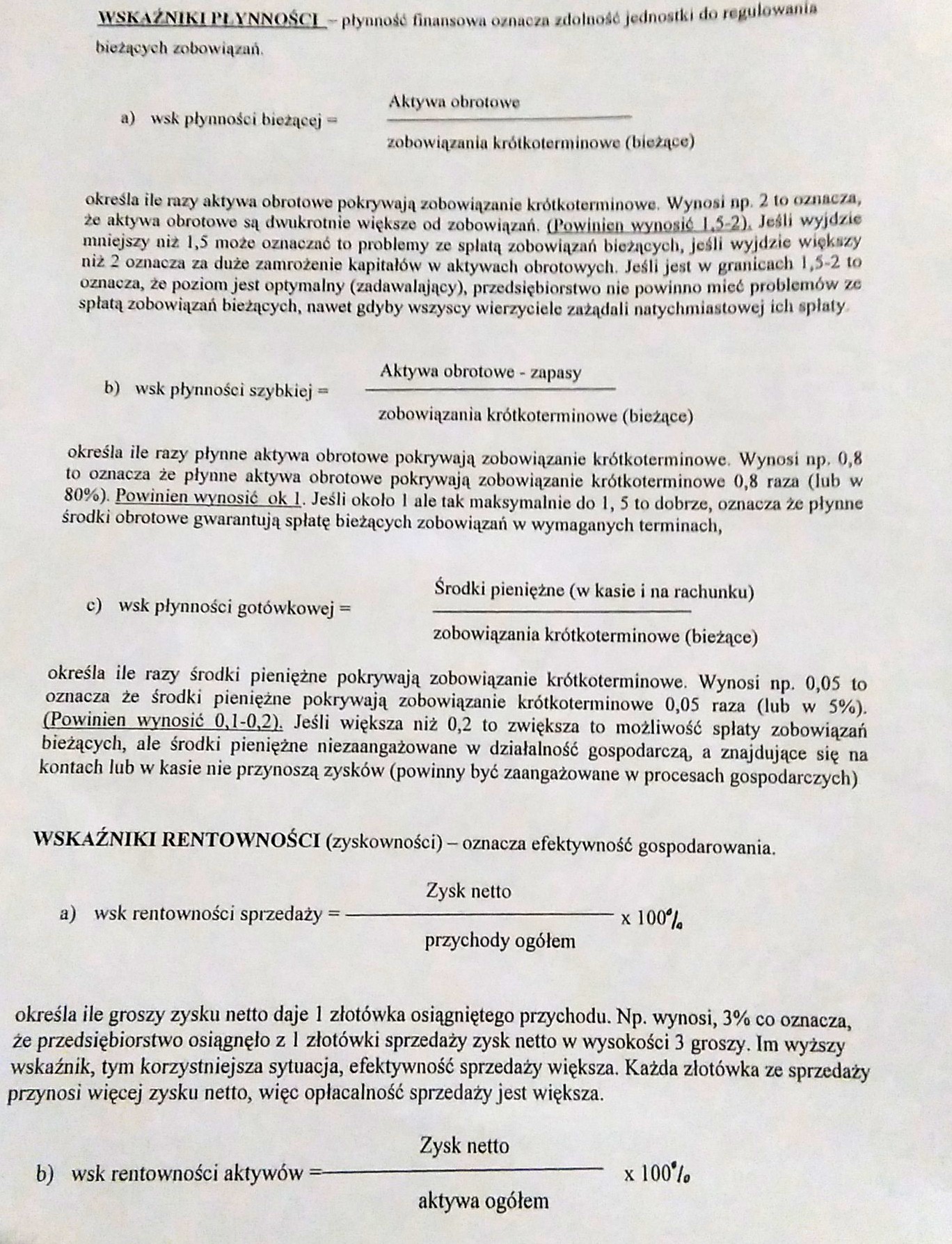

WSKA/NIKI Pf.YNNOŚri płynność finansowa o/nuc/n /doluość Jołlnoslkl do regulowania bieżących zobowiązań.

Aktywa obrotowe

a) wsk płynności bieżącej = ——————

zobowiązania krótkoterminowe (bieżące)

określa ile nuy aktywa obrotowe pokrywąją zobowiązanie krótkotorminowo. Wynosi np. 2 to oznacza, że aktywa obrotowe są dwukrotnie większe od zobowiązań. (Pgwinion wynosić 1.3-2), Jeśli wyjdzie mniejszy niż 1,5 może oznaczać to problemy zo spłatą zobowiązań bio/ących, Jeśli wyjdzie większy niż 2 oznacza za duże zamrożenie kapitałów w aktywach obrotowych. Jeśli jest w granicach 1,5-2 to oznacza, że poziom jest optymalny (zadawalający), przedsiębiorstwo nio powinno mieć problemów ze spłatą zobowiązań bieżących, nawet gdyby wszyscy wierzyciele zażądali natychmiastowej ich spłaty

zobowiązania krótkoterminowe (bieżące)

b) wsk płynności szybkiej ■

Aktywa obrotowe - zapasy

określa ile razy płynne aktywa obrotowe pokrywają zobowiązanie krótkoterminowe. Wynosi np. 0,8 to oznacza że płynne aktywa obrotowe pokrywają zobowiązanie krótkoterminowe 0,8 razu (lub w 80%). Powinien wynosić ok 1. Jeśli około I ale tak maksymalnie do 1, 5 to dobrze, oznacza że płynne środki obrotowe gwarantują spłatę bieżących zobowiązań w wymaganych terminach,

c) wsk płynności gotówkowej =

Środki pieniężne (w kasie i na rachunku)

zobowiązania krótkoterminowe (bieżące)

okreśła ile razy środki pieniężne pokrywają zobowiązanie krótkoterminowe. Wynosi np. 0,05 to oznacza że środki pieniężne pokiywąją zobowiązanie krótkoterminowe 0,05 raza (lub w 5%). (Powinien wynosić OJ-0.2). Jeśli większa niż 0,2 to zwiększa to możliwość spłaty zobowiązań bieżących, ałe środki pieniężne niezaangażowane w działalność gospodarczą, a znajdujące się na kontach łub w kasie nie przynoszą zysków (powinny być zaangażowane w procesach gospodarczych)

WSKAŹNIKI RENTOWNOŚCI (zyskowności) - oznacza efektywność gospodarowania.

Zysk netto

a) wsk rentowności sprzedaży = —-—--- x 100*/*

przychody ogółem

określa ile groszy zysku netto daje 1 złotówka osiągniętego przychodu. Np. wynosi, 3% co oznacza, źe przedsiębiorstwo osiągnęło z 1 złotówki sprzedaży zysk netto w wysokości 3 groszy. Im wyższy wskaźnik, tym korzystniejsza sytuacja, efektywność sprzedaży większa. Każda złotówka ze sprzedaży przynosi więcej zysku netto, więc opłacalność sprzedaży jest większa.

Zysk netto

b) wsk rentowności aktywów ---- ' x 100 U

aktywa ogółem

Wyszukiwarka

Podobne podstrony:

Płynność finansowa [Pojęcie] Zdolność przedsiębiorstwa do regulowania bieżących

Gdzie prawidłowa wielkość powinna się mieścić w przedziale: ??? cl wskaźnik płynności finansowej I

Wskaźnik płynności gotówkowej mówi o realnej zdolności do spłaty zobowiązań krótkoterminowych.

Wskaźniki płynności finansowej Wskaźnik bieżącej płynności Aktywa obrotowe / Zobowiązania

Wskaźniki płynności finansowej Bieżqcej Szybkiej Natychmiastowej WCPF = AB ZB WSPF

Wskaźniki płynności finansowej ■ p Nazwa wskaźnika Sposób wyliczenia (przyjęty

Wskaźniki płynności finansowej Wart. Wskaźnik płynności bieżącej aktywa _

2010 10 25 ;47;13 rabela 1. Wzorcowe wartości wskaźników płynności finansowej Ą -sr 3 T ri frt

3.2 Wskaźniki płynności finansowej. Wskaźniki płynności

Wskaźniki płynności finansowej Wskaźnik bieżącej płynności Aktywa obrotowe / Zobowiązania

Wskaźniki płynności - służą ustaleniu zdolności firmy do bieżącego regulow. zobowiązań

Analiza finansowa - wskaźniki - WZORY Wskaźniki płynności finansowej Wart. Wskaźnik

Wskaźniki płynności finansowej Wart. Wskaźnik płynności bieżącej aktywa _

AnalizaFinansowaTeoriaPraktyD2 Teoria i praktyka analizy finansowej w przedsiębiorstwie c) wskaźnik

- wskaźniki płynności finansowej, które charakteryzują zasoby majątku

skanuj0002 Wskaźniki płynności finansowej Analiza płynności umożliwia wskazanie przyjętej przez

• Wskaźniki rentownościAnaliza wskaźnikowa Wskaźniki płynności Wskaźniki rotacji

więcej podobnych podstron