konsolidacja6

Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.

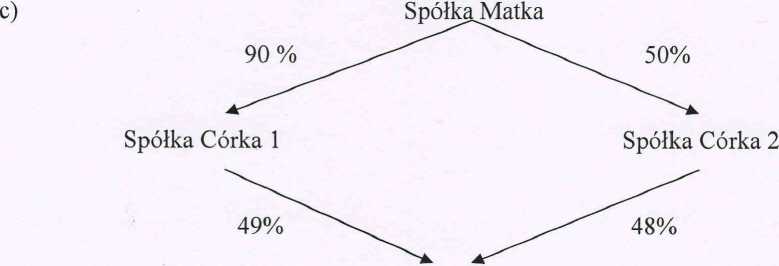

Matka kontroluje Córkę 1, więc pośrednio (przez wytypowany przez nią podmiot) kontroluje Córkę 2. Warto w tym miejscu zwrócić również uwagę na kwestię efektywnego posiadania udziałów przez Matkę w obu Córkach. W przypadku Córki 1 jest to 51%, więc można uznać, że w tym przypadku kontrola oraz posiadanie są sobie tożsame. Jeżeli chodzi natomiast o Córkę 2, to efektywny udział w tym podmiocie wynosi : 0,51 x 0,51 = 26,01%. Mimo sprawowania kontroli nie może być mowy o posiadaniu.

Czy Spółka Matka kontroluje, a więc jest podmiotem dominującym, Spółki Córki 1 oraz 2? Tak, ponieważ posiada ponad połowę udziałów w Córce 1 możemy przypuszczać, iż dzięki temu jest w stanie decydować o jej polityce dysponując ponad połową głosów w jej organach. Matka jest w stanie kontrolować również Córkę 2, ponieważ do 20% głosów ( zakładamy dla uproszczenia, iż udziały znajdują w pełni odzwierciedlenie w głosach) posiadanych bezpośrednio w Córce 2 dochodzi jeszcze 33% z w pełni kontrolowanej Córki 1, co daje łącznie 53% głosów. Jak się ma sprawa jeśli chodzi o efektywny udział? Równanie będzie się przedstawiało następująco: 0,2 + ( 0,66 x 0,33) - 41,78%. Tak więc po raz kolejny posiadanie i kontrola nie idą ze sobą w parze.

Spółka Córka 3

Czy Spółka Matka kontroluje, a więc jest podmiotem dominującym, Spółki Córki 1 oraz 2 i 3?

7

Autor: Anna Gierusz & Maciej Gierusz

Wyszukiwarka

Podobne podstrony:

konsolidacja7 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jeśli chodzi o

konsolidacja20 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. danych. Czym j

konsolidacja1 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jakie mogą być

konsolidacja11 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. metody konsoli

konsolidacja12 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Dla kompletnoś

konsolidacja13 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Kwota, za któr

konsolidacja15 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Inne składniki

konsolidacja16 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W niektórych p

konsolidacja17 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. do siebie przy

konsolidacja21 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Rozdział II -

konsolidacja23 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Innymi słowy m

konsolidacja26 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przychód Wzrost

konsolidacja27 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Zwróćmy uwagę,

konsolidacja28 Konsolidacja sprawozdań finansowych wg MSSF — kurs dla początkujących. Rozwiązanie Ma

konsolidacja29 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 6 Spół

więcej podobnych podstron