konsolidacja26

Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.

Przychód

Wzrost wartości aktywów lub zmniejszenie wartości zobowiązań w wyniku transakcji innych niż z właścicielami danej jednostki gospodarczej.

Kapitały własne jednostki zależnej sprzed i po przejęciu

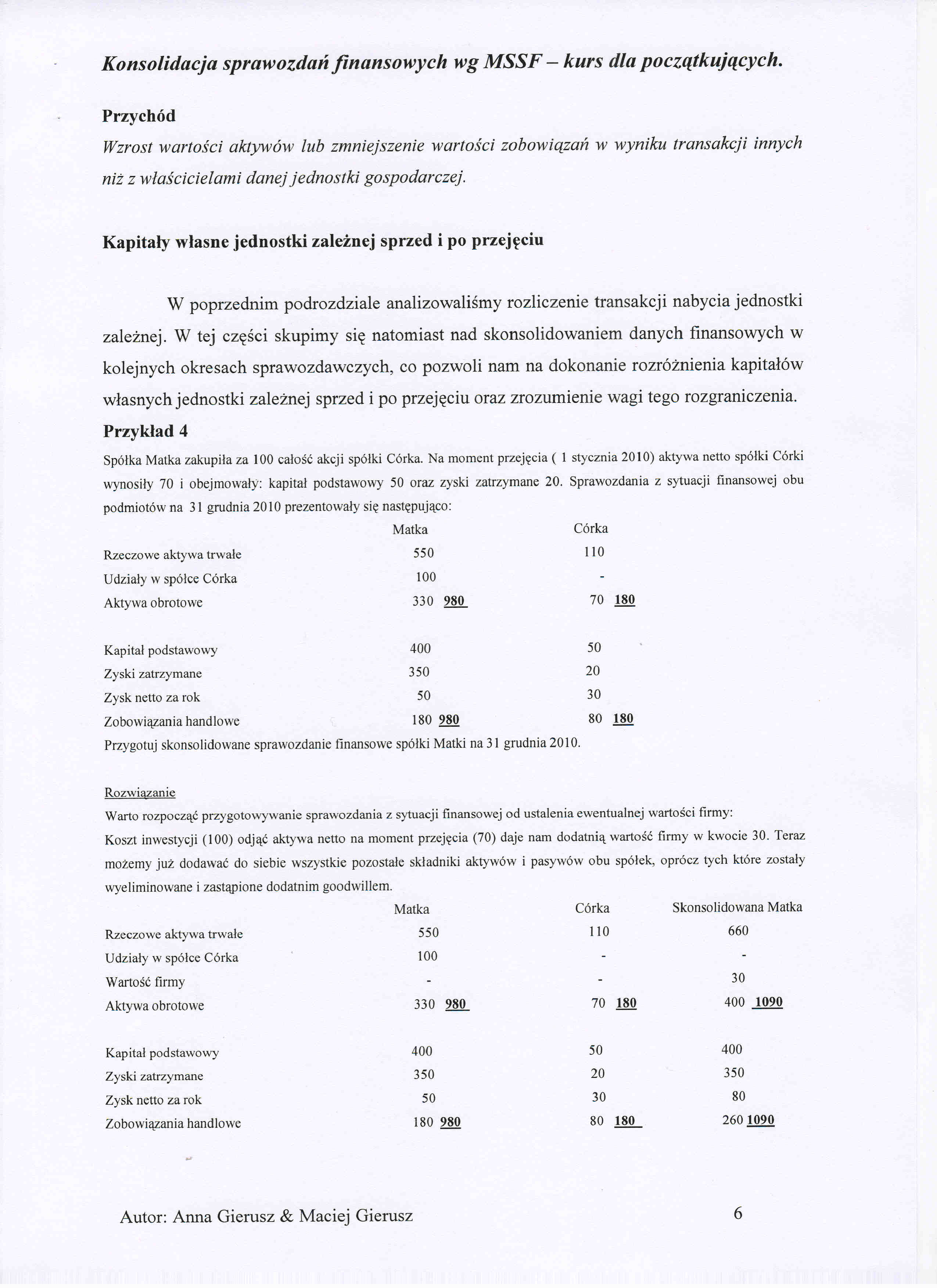

W poprzednim podrozdziale analizowaliśmy rozliczenie transakcji nabycia jednostki zależnej. W tej części skupimy się natomiast nad skonsolidowaniem danych finansowych w kolejnych okresach sprawozdawczych, co pozwoli nam na dokonanie rozróżnienia kapitałów własnych jednostki zależnej sprzed i po przejęciu oraz zrozumienie wagi tego rozgraniczenia. Przykład 4

Spółka Matka zakupiła za 100 całość akcji spółki Córka. Na moment przejęcia ( 1 stycznia 2010) aktywa netto spółki Córki wynosiły 70 i obejmowały: kapitał podstawowy 50 oraz zyski zatrzymane 20. Sprawozdania z sytuacji finansowej obu podmiotów na 31 grudnia 2010 prezentowały się następująco:

|

Matka |

Córka | |

|

Rzeczowe aktywa trwałe |

550 |

110 |

|

Udziały w spółce Córka |

100 |

- |

|

Aktywa obrotowe |

330 980. |

70 180 |

|

Kapitał podstawowy |

400 |

50 |

|

Zyski zatrzymane |

350 |

20 |

|

Zysk netto za rok |

50 |

30 |

|

Zobowiązania handlowe |

180 980 |

OO O II |

Przygotuj skonsolidowane sprawozdanie finansowe spółki Matki na 31 grudnia 2010.

Rozwiązanie

Warto rozpocząć przygotowywanie sprawozdania z sytuacji finansowej od ustalenia ewentualnej wartości firmy:

Koszt inwestycji (100) odjąć aktywa netto na moment przejęcia (70) daje nam dodatnią wartość firmy w kwocie 30. Teraz możemy już dodawać do siebie wszystkie pozostałe składniki aktywów i pasywów obu spółek, oprócz tych które zostały wyeliminowane i zastąpione dodatnim goodwillem.

Matka Córka Skonsolidowana Matka

|

Rzeczowe aktywa trwale |

550 |

110 |

660 |

|

Udziały w spółce Córka |

100 |

- |

- |

|

Wartość firmy |

- |

- |

30 |

|

Aktywa obrotowe |

330 980. |

70 180 |

400 1090 |

|

Kapitał podstawowy |

400 |

50 |

400 |

|

Zyski zatrzymane |

350 |

20 |

350 |

|

Zysk netto za rok |

50 |

30 |

80 |

|

Zobowiązania handlowe |

180 980 |

80 180 |

260 1090 |

6

Autor: Anna Gierusz & Maciej Gierusz

Wyszukiwarka

Podobne podstrony:

konsolidacja1 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jakie mogą być

konsolidacja11 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. metody konsoli

konsolidacja12 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Dla kompletnoś

konsolidacja13 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Kwota, za któr

konsolidacja15 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Inne składniki

konsolidacja16 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W niektórych p

konsolidacja17 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. do siebie przy

konsolidacja21 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Rozdział II -

konsolidacja23 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Innymi słowy m

konsolidacja27 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Zwróćmy uwagę,

konsolidacja28 Konsolidacja sprawozdań finansowych wg MSSF — kurs dla początkujących. Rozwiązanie Ma

konsolidacja29 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 6 Spół

konsolidacja33 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Powyższy przyk

konsolidacja34 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Różnica między

konsolidacja39 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Zadanie 3 Spółk

więcej podobnych podstron