konsolidacja34

Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.

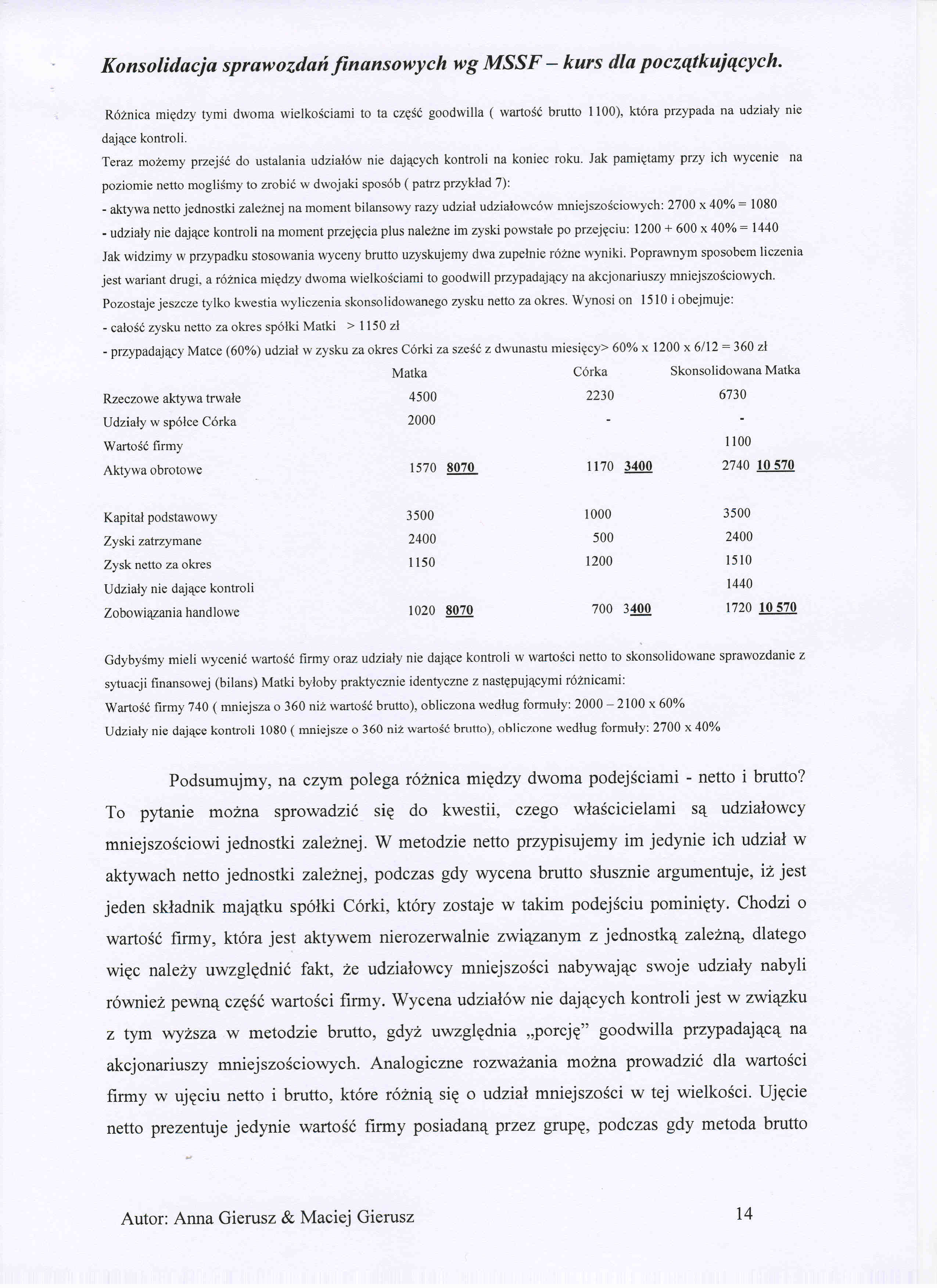

Różnica między tymi dwoma wielkościami to ta część goodwilla ( wartość brutto 1100), która przypada na udziały nie dające kontroli.

Teraz możemy przejść do ustalania udziałów nie dających kontroli na koniec roku. Jak pamiętamy przy ich wycenie na poziomie netto mogliśmy to zrobić w dwojaki sposób ( patrz przykład 7):

- aktywa netto jednostki zależnej na moment bilansowy razy udział udziałowców mniejszościowych: 2700 x 40% = 1080

- udziały nie dające kontroli na moment przejęcia plus należne im zyski powstałe po przejęciu: 1200 + 600 x 40% = 1440 Jak widzimy w przypadku stosowania wyceny brutto uzyskujemy dwa zupełnie różne wyniki. Poprawnym sposobem liczenia jest wariant drugi, a różnica między dwoma wielkościami to goodwill przypadający na akcjonariuszy mniejszościowych. Pozostaje jeszcze tylko kwestia wyliczenia skonsolidowanego zysku netto za okres. Wynosi on 1510 i obejmuje:

- całość zysku netto za okres spółki Matki > 1150 zł

- przypadający Matce (60%) udział w zysku za okres Córki za sześć z dwunastu miesięcy> 60% x 1200 x 6/12 = 360 zł

|

Matka |

Córka |

Skonsolidowana Matka | |

|

Rzeczowe aktywa trwałe |

4500 |

2230 |

6730 |

|

Udziały w spółce Córka |

2000 |

- |

- |

|

Wartość firmy |

1100 | ||

|

Aktywa obrotowe |

1570 8070 |

1170 3400 |

2740 10 570 |

|

Kapitał podstawowy |

3500 |

1000 |

3500 |

|

Zyski zatrzymane |

2400 |

500 |

2400 |

|

Zysk netto za okres |

1150 |

1200 |

1510 |

|

Udziały nie dające kontroli |

1440 | ||

|

Zobowiązania handlowe |

1020 8070 |

700 3400 |

1720 10 570 |

Gdybyśmy mieli wycenić wartość firmy oraz udziały nie dające kontroli w wartości netto to skonsolidowane sprawozdanie z sytuacji finansowej (bilans) Matki byłoby praktycznie identyczne z następującymi różnicami:

Wartość firmy 740 ( mniejsza o 360 niż wartość brutto), obliczona według formuły: 2000 - 2100 x 60%

Udziały nie dające kontroli 1080 ( mniejsze o 360 niż wartość brutto), obliczone według formuły: 2700 x 40%

Podsumujmy, na czym polega różnica między dwoma podejściami - netto i brutto? To pytanie można sprowadzić się do kwestii, czego właścicielami są udziałowcy mniejszościowi jednostki zależnej. W metodzie netto przypisujemy im jedynie ich udział w aktywach netto jednostki zależnej, podczas gdy wycena brutto słusznie argumentuje, iż jest jeden składnik majątku spółki Córki, który zostaje w takim podejściu pominięty. Chodzi o wartość firmy, która jest aktywem nierozerwalnie związanym z jednostką zależną, dlatego więc należy uwzględnić fakt, że udziałowcy mniejszości nabywając swoje udziały nabyli również pewną część wartości firmy. Wycena udziałów nie dających kontroli jest w związku z tym wyższa w metodzie brutto, gdyż uwzględnia „porcję” goodwilla przypadającą na akcjonariuszy mniejszościowych. Analogiczne rozważania można prowadzić dla wartości firmy w ujęciu netto i brutto, które różnią się o udział mniejszości w tej wielkości. Ujęcie netto prezentuje jedynie wartość firmy posiadaną przez grupę, podczas gdy metoda brutto

14

Autor: Anna Gierusz & Maciej Gierusz

Wyszukiwarka

Podobne podstrony:

konsolidacja1 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jakie mogą być

konsolidacja11 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. metody konsoli

konsolidacja12 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Dla kompletnoś

konsolidacja13 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Kwota, za któr

konsolidacja15 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Inne składniki

konsolidacja16 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W niektórych p

konsolidacja17 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. do siebie przy

konsolidacja21 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Rozdział II -

konsolidacja23 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Innymi słowy m

konsolidacja26 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przychód Wzrost

konsolidacja27 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Zwróćmy uwagę,

konsolidacja28 Konsolidacja sprawozdań finansowych wg MSSF — kurs dla początkujących. Rozwiązanie Ma

konsolidacja29 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 6 Spół

konsolidacja33 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Powyższy przyk

konsolidacja39 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Zadanie 3 Spółk

więcej podobnych podstron