Obraz1

|

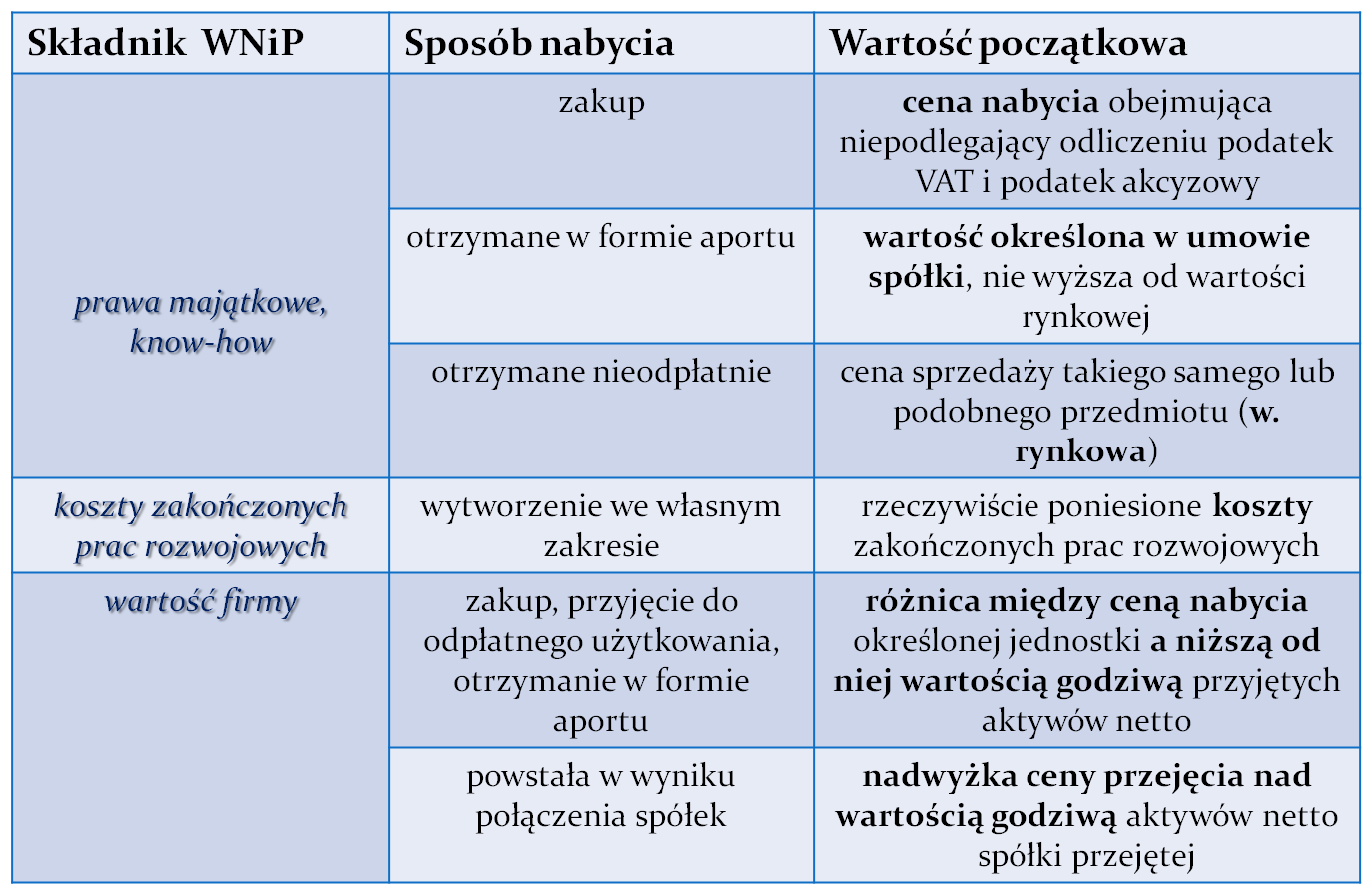

Składnik WNiP |

Sposób nabycia |

Wartość początkowa |

|

prawa majątkowe, know-how |

zakup |

cena nabycia obejmująca niepodlegający odliczeniu podatek VAT i podatek akcyzowy |

|

otrzymane w formie aportu |

wartość określona w umowie spółki, nie wyższa od wartości rynkowej | |

|

otrzymane nieodpłatnie |

cena sprzedaży takiego samego lub podobnego przedmiotu (w. rynkowa) | |

|

koszty zakończonych prac rozwojowych |

wytworzenie we własnym zakresie |

rzeczywiście poniesione koszty zakończonych prac rozwojowych |

|

wartość firmy |

zakup, przyjęcie do odpłatnego użytkowania, otrzymanie w formie aportu |

różnica między ceną nabycia określonej jednostki a niższą od niej wartością godziwą przyjętych aktywów netto |

|

powstała w wyniku połączenia spółek |

nadwyżka ceny przejęcia nad wartością godziwą aktywów netto spółki przejętej |

Wyszukiwarka

Podobne podstrony:

Obraz2 Sposób nabycia Wartość początkowa odpłatne nabycie cena nabycia wytworzenie we własnym

97. Sposoby nabycia prawa własności dzielą się na I) pierwotne i pochodne b)

54 2 Tablica 2.2. Ustalanie wartości początkowej środków trwałych Sposób pozyskania środka

KWESTIA NABYCIA I UTRATY PRAWA WŁASNOŚCI W przypadku nabycia własności mamy 3 możliwe sposoby; -naby

ustalenia wartości początkowej (ceny nabycia lub kosztu wytworzenia) oraz bilansowej zapasów,

ustalenia wartości początkowej (ceny nabycia lub kosztu wytworzenia) oraz bilansowej zapasów,

jak: licencje, znaki towarowe czy prawa autorskie. Jest miernikiem zmniejszającej się wartości począ

Sposoby nabycia obywatelstwa. 1. Nabycie pierwotne: A) ius soli - zasada prawa zie

Pierwotne sposoby nabycia własności odznaczają się tym. źc nabycie prawa własności

sposoby nabycia prawa własności 1) pierwotne 2)

DSCF6872 NABYCIE I UTRATA PRAWA WŁASNOŚCI j m Sposoby nabycia: ■ 1) pierwotne - na

więcej podobnych podstron