Obraz2

|

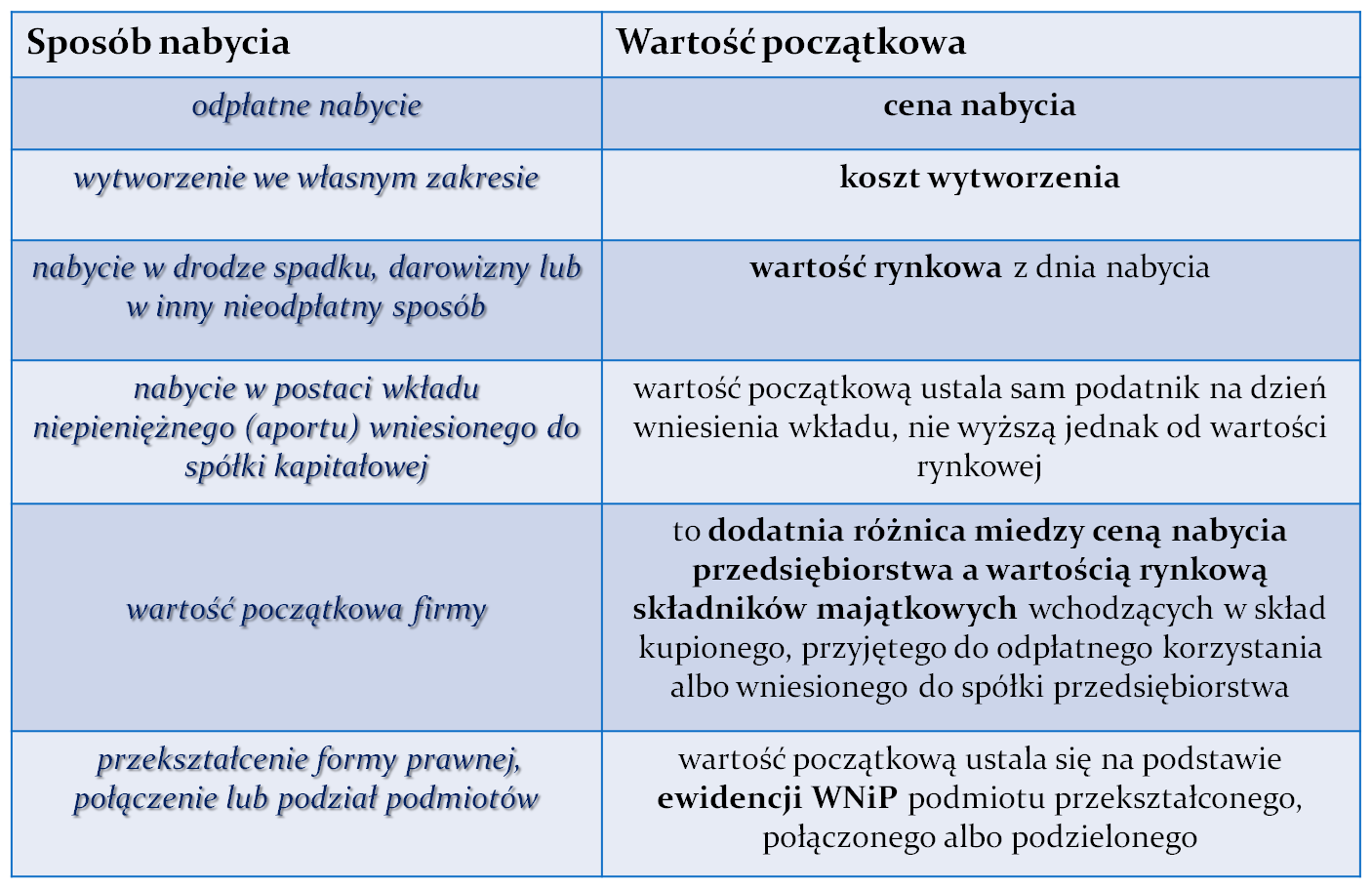

Sposób nabycia |

Wartość początkowa |

|

odpłatne nabycie |

cena nabycia |

|

wytworzenie we własnym zakresie |

koszt wytworzenia |

|

nabycie w drodze spadku, darowizny łub w inny nieodpłatny sposób |

wartość rynkowa z dnia nabycia |

|

nabycie w postaci wkładu niepieniężnego (aportu) wniesionego do spółki kapitałowej |

wartość początkową ustala sam podatnik na dzień wniesienia wkładu, nie wyższą jednak od wartości rynkowej |

|

wartość początkowa firmy |

to dodatnia różnica miedzy ceną nabycia przedsiębiorstwa a wartością rynkową składników majątkowych wchodzących w skład kupionego, przyjętego do odpłatnego korzystania albo wniesionego do spółki przedsiębiorstwa |

|

prz eksz tak en i e formy pra wn ej, połączenie łub podział podmiotów |

wartość początkową ustala się na podstawie ewidencji WNiP podmiotu przekształconego, połączonego albo podzielonego |

Wyszukiwarka

Podobne podstrony:

Obraz1 Składnik WNiP Sposób nabycia Wartość początkowa prawa majątkowe, know-how zakup cena nabycia

ustalenia wartości początkowej (ceny nabycia lub kosztu wytworzenia) oraz bilansowej zapasów,

ustalenia wartości początkowej (ceny nabycia lub kosztu wytworzenia) oraz bilansowej zapasów,

66 Janusz Sondel [20] jako jednemu ze sposobów nabycia własności59. W dużym stopniu prawo rzyms

Nabycie praw podmiotowych Wyróżniamy dwa sposoby nabycia praw podmiotowych - pochodne i pierwotne. P

<$> Rachunek kosztów w Zakładzie Opieki Zdrowotnej. Podręcznik Ze względu na sposób nabycia za

97. Sposoby nabycia prawa własności dzielą się na I) pierwotne i pochodne b)

17. Rodzaje nabycia i utraty własności: Sposoby nabycia własności ^ Pierwotne nabycie własności:

54 2 Tablica 2.2. Ustalanie wartości początkowej środków trwałych Sposób pozyskania środka

KWESTIA NABYCIA I UTRATY PRAWA WŁASNOŚCI W przypadku nabycia własności mamy 3 możliwe sposoby; -naby

Nabycie władania rzeczami: -pochodne sposoby nabycia własności a) nenio plus iuris

$ 113. Pierwotne sposoby nabycia. Nabycie własności niezależnie od ęzyjęlikoMęk poprzednich

przepisy normujące problemy związane z granicami. Sposoby nabycia własności Prawo własności można

268. POCHODNE SPOSOBY NABYCIA WŁASNOŚCI. Pochodne sposoby nabycia własności cechowały się tym źe nab

279. PRZETWORZENIE RZECZY ( SPECYFICATIO). Specyficatio było pierwotnym sposobem n

Sposoby nabycia obywatelstwa. 1. Nabycie pierwotne: A) ius soli - zasada prawa zie

więcej podobnych podstron