odpowiedzi do pyt od wawaka

1 )Procedura badawcze maj ące na celu opracowanie

takich definicji terminowi założonychtematówkd^.Wj^R^M^.wktórychbeda eksponowane czynności pomiaru cech. j akie zostały wyróżnione w inteipretacji tematu proj. Jest wymogiem konkretyzacjiproj ektowania, rozstrzyga o praktycznym zastosowaniu danej definicji. Dzięki niej uzyskuje się ścisłą i wyrazistą definicj e proj ektu. Etapy proc. Operaci.: 1) opracowanie definicji operacyjnej proj ektu (wskazanie metod i formuł pomiaru określonych cech); 2) empiryczne potwierdzenie istnienia wyróżnionych cech (własności, właściwości), charakterystycznych dla desygnatów, należących do zakresu przedmiotowego proj.; 3) zweryfikowanie twierdzeń w procesie ich Sprawdzania; 4) potwierdzenie lub odrzucenie danych źródłowych, określenie stopnia ich ścisłości i rzetelności.

2) Wskażnik wykonalności-jest miernikiem potencjalnej skuteczności działania, określanej dla danego przedsiębiorstwa. Przedstawia on osiągalność określonego wynikiem w przedziale normatywnym lub rozszerzonym. Wskaźnik wskazuj e na odporność firmy, określa j ej stabilność lub aktywność, zdolność do wykorzystania szans.

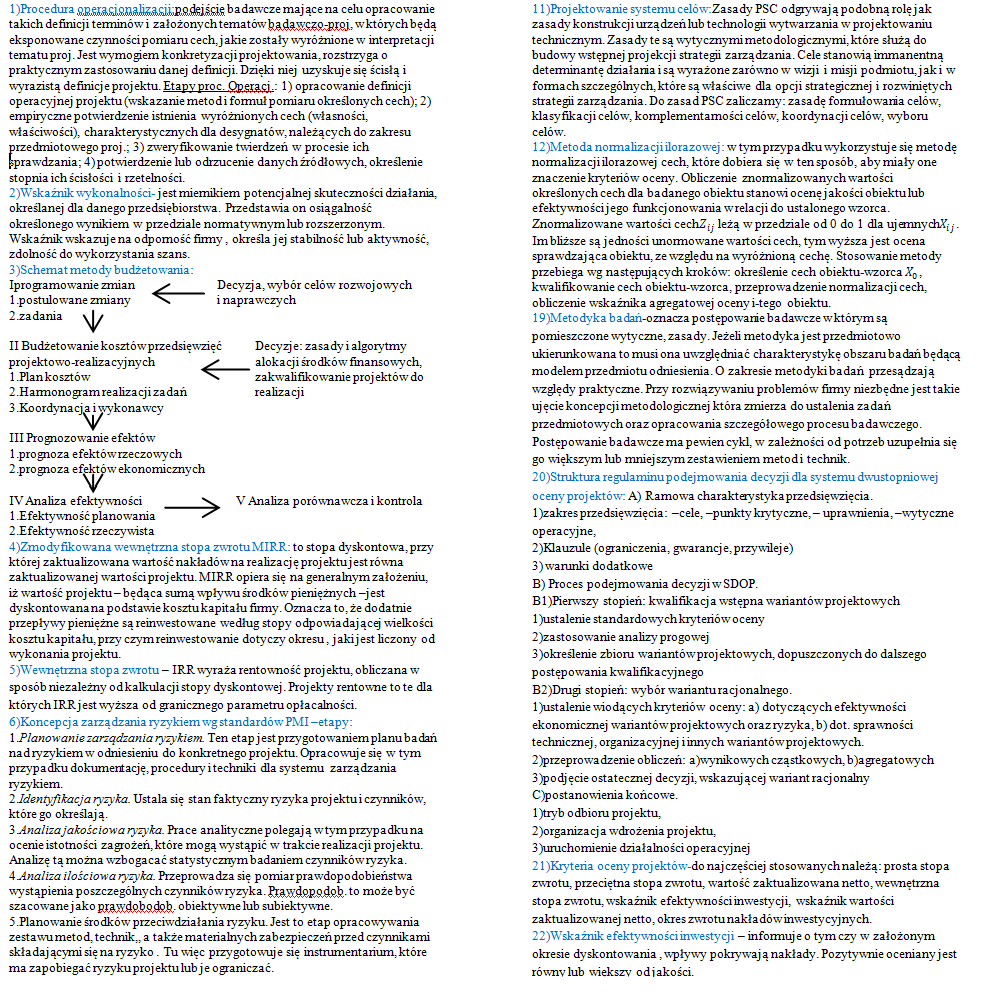

Decyzja,wybór celów rozwojowych i naprawczych

3) Schemat metody budżetowania:

<r

Iprogramowanie zmian 1 .postulowane zmiany 2.zadania

II Budżetowaniekosztówprzedsięwzięć Decyzje: zasady i algorytmy

projektowo-realizacyjnych alokacji środków finansowych.

1. Plankosztów

2. Harmonogram realizacji zadań 3 .Koordynacj^^vykonawcv

III Prognozowanie efektów 1 .prognoza efektówrzeczowych 2.prognoza efektpw ekonomicznych

IVAnaliza efektywności V

1.Efektywność planowania '

zakwalifikowanie proj ektów do realizacji

V Analiza porównawcza i kontrola

2 .Efektywność rzeczywista

4) Zmody fikowana wewnętrzna stopa zwrotu MIRR: to stopa dyskontowa, przy której zaktualizowana wartość nakładówna realizację proj ektujest równa zaktualizowanej wartości proj ektu. MIRR opiera się na generalnym założeniu, iż wartość proj ektu- będąca sumą wpływu środków pieniężnych -j est dyskontowana na podstawie kosztu kapitału firmy. Oznacza to, że dodatnie przepływy pieniężne są reinwestowane według stopy odpowiadającej wielkości kosztu kapitału, przy czymreinwestowanie dotyczy okresu, jaki jest liczony od wykonania proj ektu.

5) Wewnętrzna stopa zwrotu - IRR wyraża rentowność projektu, obliczana w sposób niezależny odkalkulacji stopy dyskontowej. Proj ekty rentowne to te dla których IRRj est wyższa od granicznego parametru opłacalności.

6) Koncepcja zarządzania ryzykiem wg standardów PMI -etapy:

1 Planowanie zarządzania ryzykiem. T en etap j est przygotowaniem planu b a dań nad ryzykiem w odniesieniu do konkretnego proj ektu. Opracowuje się w tym przypadku dokumentację, procedury i techniki dla systemu zarządzania ryzykiem.

2 Identyfikacja ryzyka. Ustala się stan faktyczny ryzyka proj ektu i czynników, którego określają.

3 Analizajakościowa ryzyka. Prace analityczne polegają w tym przypadku na ocenie istotności zagrożeń, które mogą wystąpić w trakcie realizacji proj ektu. Analizę tą można wzbogacać statystycznym badaniem czynnikówryzyka.

A Analiza ilościowa ryzyka. Przeprowadza się pomiar prawdopodobieństwa wystąpienia poszczególnych czynnikówryzyka. &aJK&RSt&fe-t0 m°że być szacowanej ako prą^;doj?.9.4P.^.. obiektywne lub subiektywne.

5.Planowanie środków przeciwdziałania ryzyku. Jest to etap opracowywania zestawumetod, technik., a także materialnych zabezpieczeń przed czynnikami składającymi się na ryzyko. Tu więc przygotowuje się instrumentarium, które ma zapobiegać ryzyku proj ektu lub j e ograniczać.

11 )Projektowanie systemu celówiZasady PSC odgrywają podobną rolę j ak zasady konstrukcji urządzeń lub technologii wytwarzania w proj ektowaniu technicznym. Zasady te są wytycznymi meto dolo gicznymi, które służą do budowy wstępnej proj ekcji strategii zarządzania. Cele stanowią immanentną determinantę działania i są wyrażone zarówno w wizji i misji podmiotujaki w formach szczególnych, które są właściwe dla opcji strategicznej i rozwiniętych strategii zarządzania. Do zasad PSC zaliczamy: zasadę formułowania celów, klasyfikacji celów, komplementamości celów, koordynacji celów, wy bom celów.

12)Metoda normalizacji ilorazowej: w tym przypadku wykorzystuj e się metodę normalizacji ilorazowej cech. które dobiera się w ten sposób, aby miały one znaczenie kryteriów oceny. Obliczenie znormalizowanych wartości określonych cech dla badanego obiektu stanowi ocenę jakości obiektu lub efektywności jego funkcjonowania wrelacji do ustalonego wzorca. Znormalizowane wartości cechZ,; leżą w przedziale od 0 do 1 dla ujemnych^ . Imbliższe są jedności unormowane wartości cech, tym wyższa jest ocena sprawdzaj ąca obiektu, ze względu na wyróżnioną cechę. Stosowanie metody przebiega wg następujących kroków: określenie cech obiektu-wzorca XQ, kwalifikowanie cech obiektu-wzorca, przeprowadzenie normalizacji cech, obliczenie wskaźnika agregatowej oceny i-tego obiektu.

19) Metodyka badań-oznacza postępowanie badawcze wktórym są pomieszczone wytyczne, zasady. Jeżeli metodyka j est przedmiotowo ukierunkowana to musi ona uwzględniać charakterystykę obszarubadańbędącą modelem przedmiotu odniesienia. O zakresie metodykibadań przesądzają względy praktyczne. Przy rozwiązywaniu problemów firmy niezbędne j est takie uj ecie koncepcji metodologicznej która zmierza do ustalenia zadań przedmiotowych oraz opracowania szczegółowego procesu badawczego. Postępowanie badawcze ma pewien cykl. w zależności od potrzeb uzupełnia się go większym lub mniej szym zestawieniem meto di technik.

20) Struktura regulaminu podejmowania decyzji dla systemu dwustopniowej oceny projektów: A) Ramowa charakterystykaprzedsięwzięcia.

1) zakresprzedsięwzięcia: -cele, -punktykrytyczne,- uprawnienia,-wytyczne operacyjne,

2) Klauzule (ograniczenia, gwarancje.przywileje)

3) warunki dodatkowe

B) Proces podejmowania decyzji w SDOP.

B1 )Pierwszv stopień: kwalifikacj a wstępna wariantówproj ektowych

1) ustalenie standardowychkryteriów oceny

2) zastosowanie analizy progowej

3) określenie zbioru wariantówproj ektowych. dopuszczonych do dalszego postępowania kwalifikacyjnego

B2)Drugi stopień: wybór wariantu racjonalnego.

1) ustalenie wiodących kryteriów oceny: a) dotyczących efektywności ekonomicznej wariantówproj ektowych oraz ryzyka, b) dot. sprawności technicznej, organizacyjnej i innych wariantówproj ektowych.

2) przeprowadzenie obliczeń: a)wynikowych cząstkowych. b)agregatowych

3) podjecie ostatecznej decyzji, wskazującej wariant racjonalny

C) p o stanowienia końcowe.

1 )tryb odbiom proj ektu.

2) organizacj a wdrożenia proj ektu.

3) uruchomienie działalności operacyjnej

21) Kryteria oceny projektów-do najczęściej stosowanych należą: prosta stopa zwrotu, przeciętna stopa zwrotu, wartość zaktualizowana netto, wewnętrzna stopa zwrotu, wskaźnik efektywności inwestycji, wskaźnik wartości zaktualizowanej netto, okres zwrotu nakładówinwestycyjnych.

22) Wskażnik efektywności inwestycji - informuje o tym czy w założonym okresie dyskontowania, wpływy pokrywaj a nakłady. Pozytywnie ocenianyj est równv lub większy od jakości.

Wyszukiwarka

Podobne podstrony:

odpowiedzi do pyt od wawaka2 G f 2) opracowanie raportów o stopniu realizacji proj ektu 3) klasy fik

stabryła pyt od wawaka Przykładowe pytania na egzamin tylko u prof. A. Stabryły Objaśnienie poleceń

4. Procedura badawcza Odwołanie się do utylitaryzmu ujętego w karby procedury badawczej wydaje się b

WSSE w Warszawie, Dział Laboratoryjny Wydanie 2 z dnia 2014-01-02 Wykaz procedur badawczych znajduje

SNC00327 (2) Odpowiednio do szczytowej wartości prądu zwarciowego I

Istnieje od 1930 r.Instytut Badawczy Leśnictwa zaprasza na seminarium naukowe pt.:Zastosowanie badań

- od 1 do 4: 1-4pkt. Czy projekt przewiduje zastosowanie działań mających na celu

Dlaczego My? Prawo do odstąpienia od umowy w ciągu 14 dni $ Jesteśmy na rynku od 2003

Odpowiedzi do zadań z zaliczenia ćwiczeń Zadanie 1: Hipoteza 0 HO: zmienna na rozkład normalny; Hipo

Edward RadosińskiWprowadzenie do analizy finansowej ko i długoterminowej. Badanie te mają na celu

Przygotowanie materiału do spawania - przygotowanie brzegów elementów przed spawaniem ma na celu uzy

Archeologia Rzymu i prowincji rzymskich - wykład do bloku - 30 godz. - I sem.Opis Wykład ma na celu

I. WPROWADZENIE DO ZAJĘĆ LABORATORYJNYCH1. UWAGI WSTĘPNE Zajęcia laboratoryjne mają na celu

5 Przygotowanie chorego do zabiegu str2 PRZY GOTO WANIĘ FIZYCZNE - ma na celu doprowadzenie organiz

skanuj0004 (315) natomiast moduł sieczny odpowiadający przyrostowi naprężeń od 0 do 120 MPa wynosi G

więcej podobnych podstron