img048 (17)

|

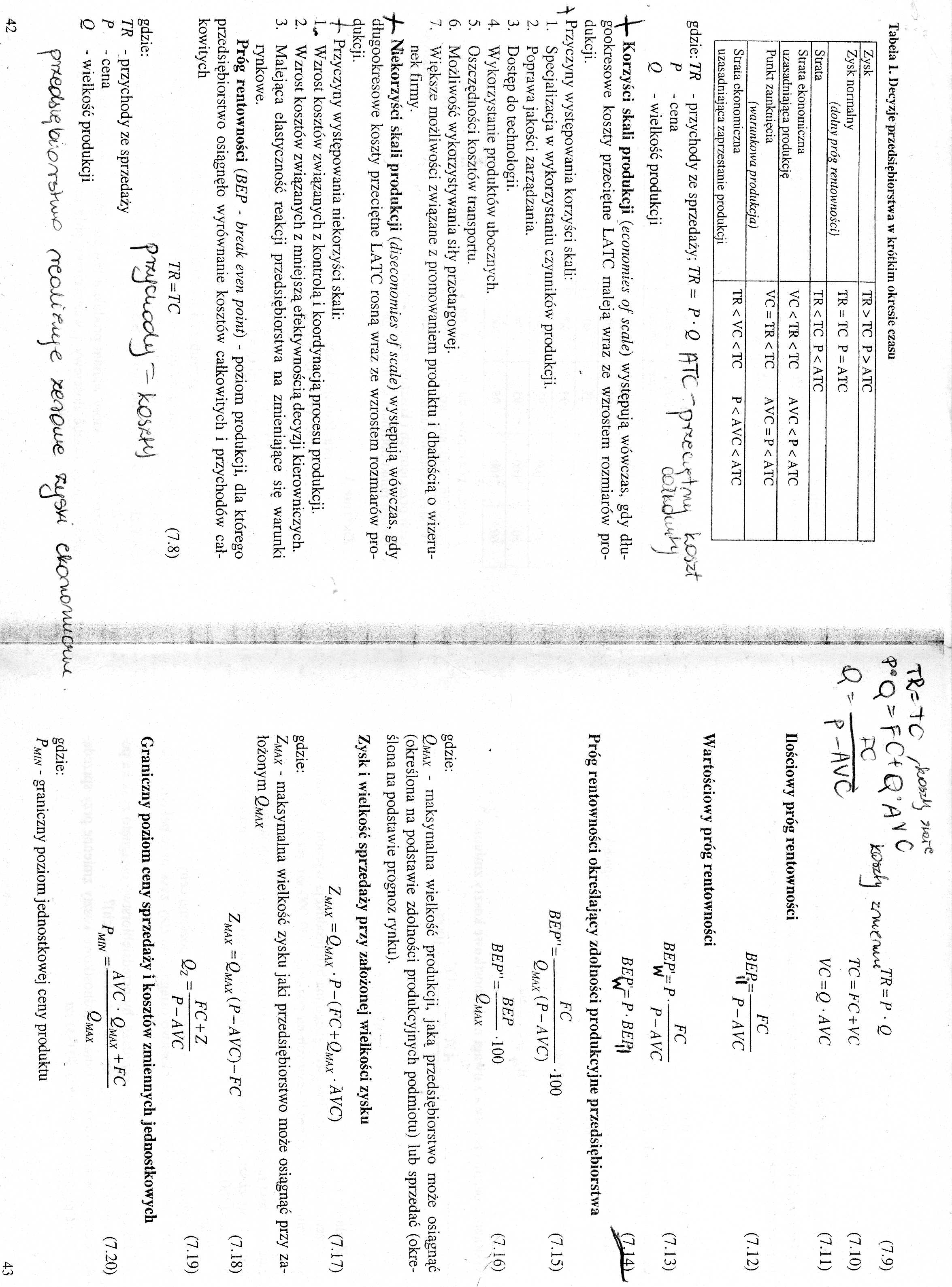

Tabela 1. Decyzje przedsiębiorstwa w krótkim okresie czasu

|

Zysk |

TR >TC P > ATC |

|

Zysk normalny (dolny próg rentowności) |

TR = TC P = ATC |

|

Strata |

TR < TC P < ATC |

|

Strata ekonomiczna uzasadniająca produkcję |

VC < TR < TC AVC < P < ATC |

|

Punkt zamknięcia (warunkowa produkcja) |

VC = TR < TC AVC = P < ATC |

|

Strata ekonomiczna uzasadniająca zaprzestanie produkcji |

TR < VC < TC P < AVC < ATC |

i

gdzie: TR - przychody ze sprzedaży; TR = P Q ftjL ™xe C.trł/vur P - cena i

Q - wielkość produkcji J

Korzyści skali produkcji (economies of scalę) występują wówczas, gdy długookresowe koszty przeciętne LATC maleją wraz ze wzrostem rozmiarów produkcji.

^ Przyczyny występowania korzyści skali:

1. Specjalizacja w wykorzystaniu czynników produkcji.

2. Poprawa jakości zarządzania.

3. Dostęp do technologii.

4. Wykorzystanie produktów ubocznych.

5. Oszczędności kosztów transportu.

6. Możliwość wykorzystywania siły przetargowej.

|

7. Większe możliwości związane z promowaniem produktu i dbałością o wizerunek firmy.

Niekorzyści skali produkcji (cliseconomies of scalę) występują wówczas, gdy długookresowe koszty przeciętne LATC rosną wraz ze wzrostem rozmiarów produkcji.

-f- Przyczyny występowania niekorzyści skali:

L- Wzrost kosztów związanych z kontrolą i koordynacją procesu produkcji.

2. Wzrost kosztów związanych z mniejszą efektywnością decyzji kierowniczych.

3. Malejąca elastyczność reakcji przedsiębiorstwa na zmieniające się warunki rynkowe.

Próg rentowności (BEP - break even point) - poziom produkcji, dla którego przedsiębiorstwo osiągnęło wyrównanie kosztów całkowitych i przychodów całkowitych

(7.8)

gdzie:

TR - przychody ze sprzedaży P - cena

Q - wielkość produkcji

TR = TC

FC

(7.12)

ki>3Z^i ZTte,fruMrR P ' ~

TC = FC+VC

VC = Q ■ AVC

(7.9)

(7.10)

(7.11)

BEP.,=-

>1 P-AYC

Wartościowy próg rentowności

FC

BEP'= P--

W P-AVC

BE^PBEP^

Próg rentowności określający zdolności produkcyjne przedsiębiorstwa

FC

BEP"--

Qmx(P-AVC)

■100

(7.15)

(7.16)

RFP

BEP"=-— 100

O

MAX

gdzie:

Qmax - maksymalna wielkość produkcji, jaką przedsiębiorstwo może osiągnąć (określona na podstawie zdolności produkcyjnych podmiotu) lub sprzedać (określona na podstawie prognoz rynku).

Zysk i wielkość sprzedaży przy założonej wielkości zysku

=Qmax-P-(FC + Qmax-AVC) (7.17)

gdzie:

Zmx - maksymalna wielkość zysku jaki przedsiębiorstwo może osiągnąć przy założonym Qmx

ZMax ~Qmax (P~ AVC)- FC (7.18)

!2z ~

FC+Z

P-AVC

(7.19)

Graniczny poziom ceny sprzedaży i kosztów zmiennych jednostkowych

Pmin ~

A VC ■ Qmax + FC

Qmax

(7.20)

gdzie:

Pmin - graniczny poziom jednostkowej ceny produktu

43

Wyszukiwarka

Podobne podstrony:

72946 Image 83 7. W krótkim okresie czasu produkcja podlega działaniu prawa

4. Krzywa podaży przedsiębiorstwa w krótkim okresie, graniczne punkty rentowności. • Krzywa podaży

B = Sr • Z B = a • Lp • Z Ponieważ współczynnik aktywności zawodowej w krótkim okresie czasu nie zmi

cechy - dodatek jakiejś wartości, najczęściej materialnej, stosuje się w krótkim okresie czasu, wywo

KOSZTY PRODUKCJI W KRÓTKIM OKRESIE CZASU ■ TC - KOSZT CAŁKOWITY ■

określana jest na dany dzień, dzień wyceny, model wyceny jest modelem inwestorskim- w krótkim okresi

a) , ceny w krótkim okresie czasu są sztywne, nie reagują na wzrost podaży pieniądza. Powoduje to

Image 117 li Wielkość produkcji maksymalizująca zysk (Qe) wyznacza punkt równowagi monopolu w krótki

Image 83 7. W krótkim okresie czasu produkcja podlega działaniu prawa malejących p

więcej podobnych podstron