img134 (7)

trwałych oraz w wartościach niematerialnych i prawnych odbywa się Stopniowo przez szereg lat za pośrednictwem amortyzacji. Natomiast odzyskanie środków, którymi pokryto finansowe składniki majątku trwałego, może nastąpić dopiero w razie odprzedaży akqi lub obligacji a także w miarę spłaty udzielonych dłużnikom pożyczek.

W celu utrzymania równowagi finansowej przez przedsiębiorstwo niezbędne jest pełne pokrycie majątku trwałego stabilnymi źródłami finansowania, nie wymagającymi szybkiego zwrotu, a więc kapitałami stałymi. Nawet częściowe tylko finansowanie majątku trwałego krótkoterminowymi kapitałami obcymi grozi istotnymi napięciami w zachowaniu płynności finansowej firmy, a często prowadzi do jej upadłości. Wymaga to bowiem stałego, częstego odnawiania zobowiązań przez długi okres, w którym mogą wystąpić nie zawsze dające się przezwyciężyć trudności w pozyskaniu nowych źródeł finansowania. Upłynnienie w takich sytuacjach posiadanego majątku trwałego na pokrycie krótkookresowych zobowiązań w praktyce nie jest z reguły możliwe bez naruszenia podstaw działalności przedsiębiorstwa.

W odróżnieniu od majątku trwałego środki obrotowe uczestniczą w operacjach cyklicznie powtarzających się w krótkich (nie przekraczających jednego roku) okresach czasu. Dlatego mogą one być finansowane krótkoterminowymi kapitałami obcymi, a w klasycznym ujęciu — dla zmniejszenia ryzyka — w finansowaniu środków obrotowych powinny być także zaangażowane częściowo kapitały stałe (por. rysunek: nr 8).

Rysunek nr 8. Struktura majątku i kapitału

Należy dodać, że również w strukturze kapitałów stałych powinny być uwzględnione1 odpowiednie proporcje między kapitałami własnymi i obcymi. W szczególności przy] podejmowaniu inwestycji, które zamierza się sfinansować obcymi kapitałami długoj terminowymi, trzeba uprzednio upewnić się o możliwości ich zwrotu (spłaty) dzięki nadwyżkom finansowym, jakie przedsiębiorstwo przewiduje uzyskać w przyszłości, pozostałym po zaspokojeniu innych potrzeb niezbędnych do pokrycia z tego źródła. Trzeba również dysponować realistycznymi ocenami na temat możliwości i opłacalności refinansowania długoterminowych zobowiązań po upływie terminu ich spłaty;

Przy rozpatrywaniu źródeł pokrycia środków obrotowych należy uwzględnić, że ] ogólna ich wartość i struktura ulega — jak to już uprzednio podkreślano — zmianom w zależności od wahań wielkości sprzedaży i warunków rynkowych (np. od]

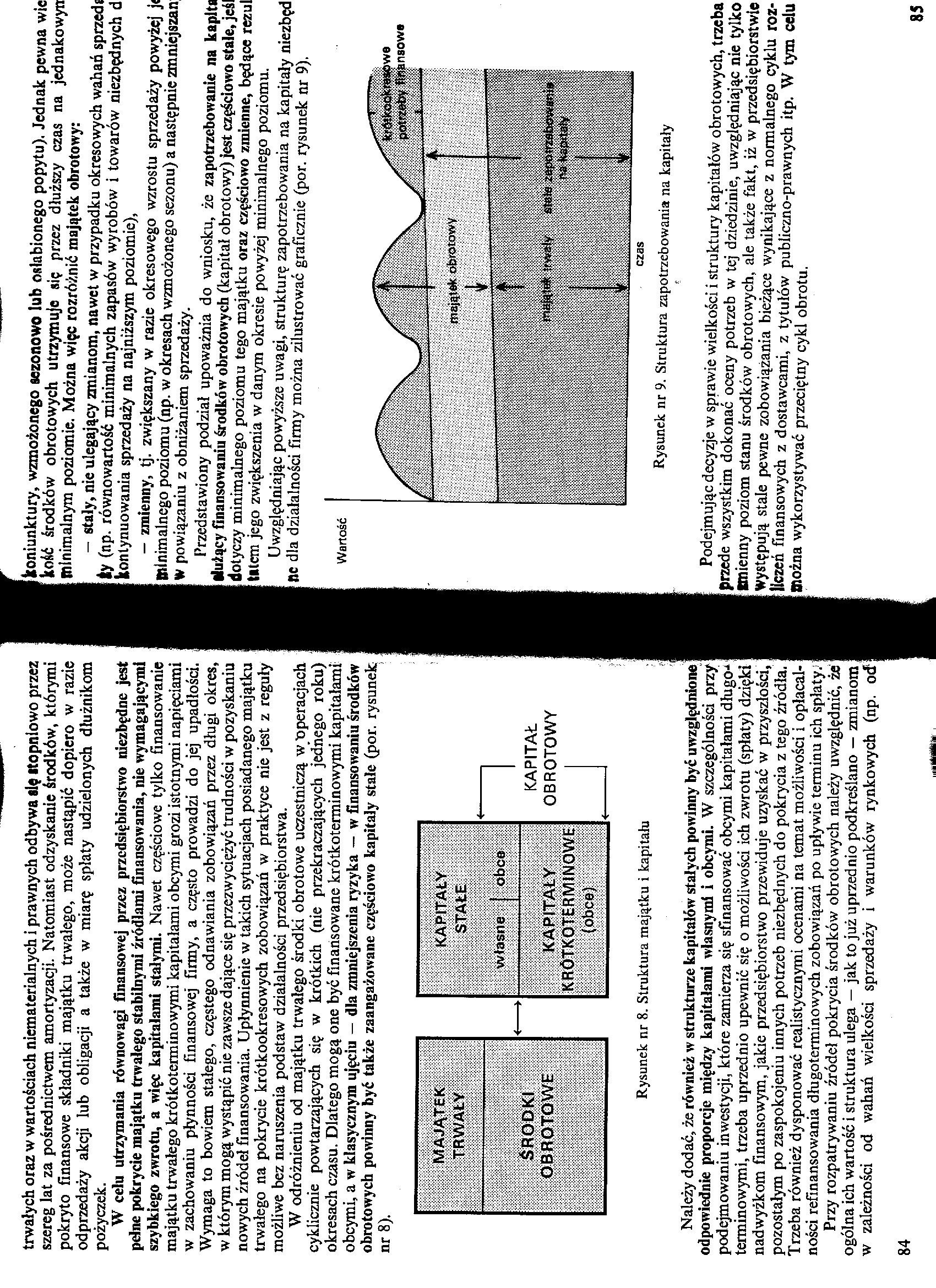

koniunktury, wzmożonego sezonowo lub osłabionego popytu). Jednak pewna wie kość środków obrotowych utrzymuje się przez dłuższy czas na jednakowyn minimalnym poziomie. Można więc rozróżnić majątek obrotowy:

- stały, nie ulegający zmianom, nawet w przypadku okresowych wahań sprzed* iy (np. równowartość minimalnych zapasów wyrobów i towarów niezbędnych d kontynuowania sprzedaży na najniższym poziomie),

— zmienny, tj. zwiększany w razie okresowego wzrostu sprzedaży powyżej j< minimalnego poziomu (np. w okresach wzmożonego sezonu) a następnie zmniejszań W powiązaniu z obniżaniem sprzedaży.

Przedstawiony podział upoważnia do wniosku, że zapotrzebowanie na kapltfl •lużący finansowaniu środków obrotowych (kapitał obrotowy) jest częściowo stale, jeśl dotyczy minimalnego poziomu tego majątku oraz częściowo zmienne, będące rezul litem jego zwiększenia w danym okresie powyżej minimalnego poziomu.

Uwzględniając powyższe uwagi, strukturę zapotrzebowania na kapitały niezbęd lic dla działalności firmy można zilustrować graficznie (por. rysunek nr 9).

Wartość

fcr&kookrasowe potm&y finansowe

sr*

majątek obrotowy

y. o;

w--"T"'

■■■■■liii

S|M|_

mmii

_s_

czas

Rysunek nr 9. Struktura zapotrzebowania na kapitały

Podejmując decyle w sprawie wielkości i struktury kapitałów obrotowych, trzeba przede wszystkim dokonać oceny potrzeb w tej dziedzinie, uwzględniając nie tylko imienny poziom stanu środków obrotowych, ale także fakt, iż w przedsiębiorstwie Występują stale pewne zobowiązania bieżące wynikające z normalnego cyklu rozliczeń finansowych z dostawcami, z tytułów publiczno-prawnych itp. W tym celu Blożna wykorzystywać przeciętny cykl obrotu.

85

Wyszukiwarka

Podobne podstrony:

071 umorzenie środków trwałych oraz wartości niematerialnych i prawnych, 072

wartość poszczególnych środków trwałych oraz wartości niematerialnych i prawnych, nie wyższą jednak

wartość poszczególnych środków trwałych oraz wartości niematerialnych i prawnych, nie wyższą jednak

Klasyfikacja środków trwałych oraz wartości niematerialnych i prawnych Umorzenia i amortyzacja środk

UPROSZCZONA EWIDENCJA ewidencja środków trwałych oraz wartości niematerialnych i prawnych; ewidencja

UPROSZCZONA EWIDENCJA ewidencja środków trwałych oraz wartości niematerialnych i prawnych; ewidencja

4.3. Zużycie środków trwałych oraz wartości niematerialnych i prawnych4.3.1. Materiał nauczania Środ

- środków trwałych oraz wartości niematerialnych i prawnych otrzymanych nieodpłatnie, środków

Koszt wytworzenia środków trwałych, środków trwałych w budowie oraz wartości niematerialnych i prawn

5. Pozostałe środki trwałe Kategoria pozostałych środków trwałych oraz wartości niematerialnych i

76 2 Do wartości niematerialnych i prawnych zalicza się też prawa majątkowe używane przez podatnika

scanG0 Do wartości niematerialnych i prawnych zalicza się w szczególności: a i autorskie prawa mająt

Polityka Rachunkowości - wartości niematerialnych i prawnych, środków trwałych i

Numer spółki ■ Udział wartości niematerialnych i prawnych w aktywach trwałych

Ewidencja i wycena rozrachunków Ewidencja i wycena rzeczowych aktywów trwałych oraz wartości

więcej podobnych podstron