lichtarski (130)

260 6 Podejfcac dynamiczne do zarządzania przedsiębiorstwem

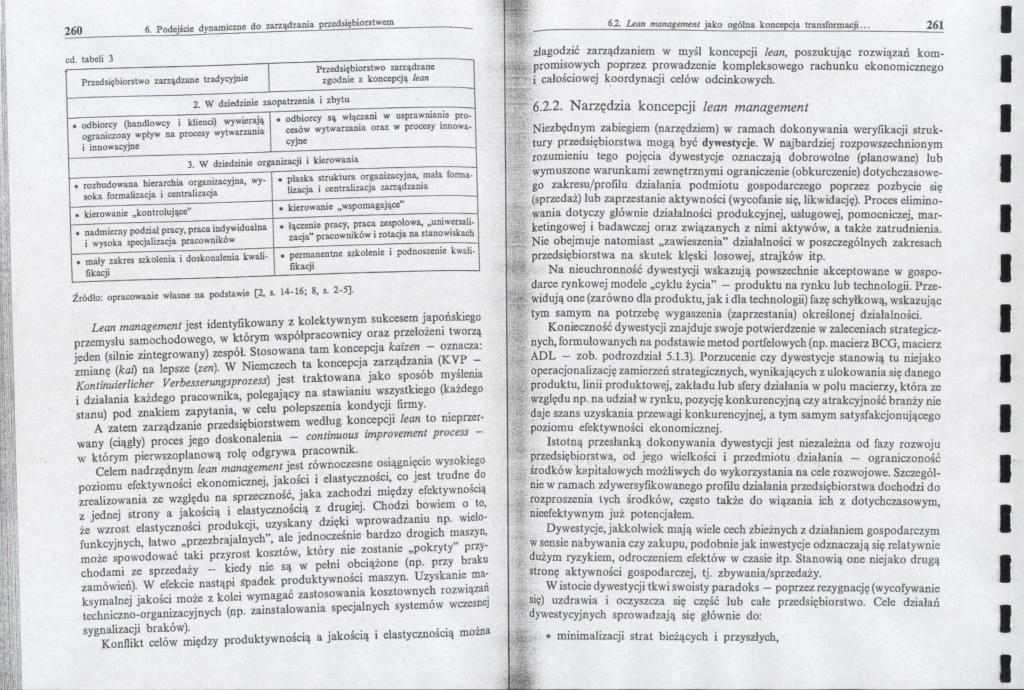

cd tabeli 1

|

Przedsiębiorstwo zarządzane tradycyjnie |

Przedsiębiorstwo zarządzane zgodnie a koncepcją lean |

|

2. W dziedzinie zaopatrzenia i zbytu | |

|

• odbiorcy (handlowcy i klienci) wywierają ograniczony wpływ na procesy wytwarzania i innowacyjne |

• odbiorcy >ą włączani w usprawnianie procesów wytwarzania oraz w procesy innowacyjne |

|

3. W dziedzinie organizacji i kierowania | |

|

• rozbudowana hierarchia organizacyjna, wysoka formalizacja i centralizacja |

• płaska struktura organizacyjna, mała form* lizacja i centralizacja zarządzania |

|

• kierowanie „kontrolujące" |

• kierowanie „wspomagające" |

|

• nadmierny podńal pracy, praca indywidualna i wysoka specjalizacja pracowników |

• łączenie pracy, praca zespołowa, „uniwcnali-zacja" pracowników i rotacja na sta no wilkach |

|

• mały zakres izkolenia i doskonal cna kwalifikacji |

• permanentne szkolenie i podnoszenie kwili Akacji |

Źródło: opracowanie własne na podstawie [2. a 14-16; 8. a 2-5].

Lean management jest identyfikowany z kolektywnym sukcesem japońskiego przemysłu samochodowego, w którym współpracownicy oraz przełożeni tworzą jeden (silnie zintegrowany) zespół. Stosowana tam koncepcja kaizen - oznacza: zmianę (kai) na lepsze (zen). W Niemczech ta koncepcja zarządzania (KVP -Kontinuierłicher Verbesserungsprozess) jest traktowana jako sposób myślenia i działania każdego pracownika, polegający na stawianiu wszystkiego (każdego stanu) pod znakiem zapytania, w celu polepszenia kondycji firmy.

A zatem zarządzanie przedsiębiorstwem według koncepcji lean to nieprzerwany (ciągły) proces jego doskonalenia - continuom improvement proceu -w którym pierwszoplanową rolę odgrywa pracownik.

Celem nadrzędnym lean management jest równoczesne osiągnięcie wysokiego poziomu efektywności ekonomicznej, jakości i elastyczności, co jest trudne do zrealizowania ze względu na sprzeczność, jaka zachodzi między efektywnością z jednej strony a jakością i elastycznością z drugiej. Chodzi bowiem o to, że wzrost elastyczności produkcji, uzyskany dzięki wprowadzaniu np. wielofunkcyjnych, łatwo „przezbrajalnych”, ale jednocześnie bardzo drogich maszyn, może spowodować taki przyrost kosztów, który nie zostanie „pokryty” przychodami ze sprzedaży - kiedy nic są w pełni obciążone (np. przy braku zamówień). W efekcie nastąpi spadek produktywności maszyn. Uzyskanie maksymalnej jakości może z kolei wymagać zastosowania kosztownych rozwiązań techniczno-organizacyjnych (np. zainstalowania specjalnych systemów wczesnej sygnalizacji braków).

Konflikt celów między produktywnością a jakością i elastycznością można

W

62. Ltan managemrni j»ko ogotnt kooopgi tnmiformacii..

261

złagodzić zarządzaniem w myśl koncepcji lean, poszukując rozwiązań kom-... promisowych poprzez prowadzenie kompleksowego rachunku ekonomicznego i całościowej koordynacji celów odcinkowych.

6.2.2. Narzędzia koncepcji lean management

Niezbędnym zabiegiem (narzędziem) w ramach dokonywania weryfikacji struktury przedsiębiorstwa mogą być dywcstycje. W najbardziej rozpowszechnionym rozumieniu tego pojęcia dywestycje oznaczają dobrowolne (planowane) lub wymuszone warunkami zewnętrznymi ograniczenie (obkurczcnic) dotychczasowego zakresu/profilu działania podmiotu gospodarczego poprzez pozbycie się (sprzedaż) lub zaprzestanie aktywności (wycofanie się, likwidację). Proces eliminowania dotyczy głównie działalności produkcyjnej, usługowej, pomocniczej, marketingowej i badawczej oraz związanych z nimi aktywów, a także zatrudnienia. Nie obejmuje natomiast „zawieszenia" działalności w poszczególnych zakresach przedsiębiorstwa na skutek klęski losowej, strajków itp.

Na nieuchronność dywestycji wskazują powszechnie akceptowane w gospodarce rynkowej modele „cyklu życia” - produktu na rynku lub technologii. Prze-■ widują one (zarówno dla produktu, jak i dla technologii) fazę schyłkową, w skazując tym samym na potrzebę wygaszenia (zaprzestania) określonej działalności.

Konieczność dywestycji znajduje swoje potwierdzenie w zaleceniach strategicznych, formułowanych na podstawie metod portfelowych (np. macierz BCG. macierz ADL — zob. podrozdział 3.1.3). Porzucenie czy dywcstycje stanowią tu niejako operacjonaJizację zamierzeń strategicznych, wynikających z ulokowania się danego produktu, linii produktowej, zakładu lub sfery działania w polu macierzy, która ze względu np. na udział w rynku, pozycję konkurencyjną czy atrakcyjność branży nie daje szans uzyskania przewagi konkurencyjnej, a tym samym satysfakcjonującego poziomu efektywności ekonomicznej.

Istotną przesłanką dokonywania dywestycji jest niezależna od fazy rozwoju przedsiębiorstwa, od jego wielkości i przedmiotu działania — ograniczoność środków kapitałowych możliwych do wykorzystania na cele rozwojowe. Szczególnie w ramach zdywersyfikowanego profilu działania przedsiębiorstwa dochodzi do rozproszenia tych środków, często także do wiązania ich z dotychczasowym, nieefektywnym już potencjałem.

Dywestycje, jakkolwiek mają wiele cech zbieżnych z działaniem gospodarczym w sensie nabywania czy zakupu, podobnie jak inwestycje odznaczają się relatywnie dużym ryzykiem, odroczeniem efektów w czasie itp. Stanowią one niejako drugą stronę aktywności gospodarczej, tj. zbywania/sprzedaży.

W istocie dywestycji tkwi swoisty paradoks — poprzez rezygnację (wycofywanie się) uzdrawia i oczyszcza się część lub całe przedsiębiorstwo. Cele działań dywestycyjnych sprowadzają się głównie do:

4 • minimalizacji strat bieżących i przyszłych.

Wyszukiwarka

Podobne podstrony:

lichtarski (142) 284 6. Podejfcae dynamiczne do zarządzania przedsiębiorstwem (obniżenie kosztów pro

lichtarski (142) 284 6. Podejfcae dynamiczne do zarządzania przedsiębiorstwem (obniżenie kosztów pro

lichtarski (140) 280_6. Podejidc dynamiczne do zarządzani* petcdsithiontwem_ [6] M

lichtarski (132) 264 6. Podcjłoe dynamiczna do zarządzania przed się biorsn działalności stanowiącyc

19291 lichtarski (137) 274 6. Podtjłat dynamiczna do an»touia przedsiębiorstwem lub wewnątrz przedsi

80559 lichtarski (140) 280_6. Podejidc dynamiczne do zarządzani* petcdsithiontwem_ [6] &

lichtarski (144) 288 6. Podejście dynamiczne do /an-yłtanu pned»{liiomwta branży, w której działa pr

lichtarski (144) 288 6. Podejście dynamiczne do /an-yłtanu pned»{liiomwta branży, w której działa pr

lichtarski (127) (prezentacja wybranych ujęć)Podejście dynamiczne do zarządzania

30146 lichtarski (144) 288 6. Podejście dynamiczne do /an-yłtanu pned»{liiomwta branży, w której dzi

30146 lichtarski (144) 288 6. Podejście dynamiczne do /an-yłtanu pned»{liiomwta branży, w której dzi

więcej podobnych podstron