Obraz (1473)

*

Wstępna ocena spruwo/tljmin finansowego

*

Tnbllm 2.1 (t’tl.)

|

Aktywa |

Pasywa |

|

II. Aktywa obrotowe |

Ił. Zobowiązania i rezerwy na zobowiązania |

|

1. Zapasy |

1. Rezerwy na zobowiązania |

|

1. Materiały |

1. Rezerwa z tytułu odroczonego podatku |

|

2. Półprodukty i produkty w toku |

dochodowego |

|

3. Produkty gotowe |

2. Rezerwa na świadczenia emerytalne |

|

4. Towary |

i podobne |

|

5. Zaliczki na dostawy |

• długoterminowa |

|

11. Należności krótkoterminowe |

• krótkoterminowa |

|

1. Należności od jednostek powiązanych |

3. Pozostałe rezerwy' |

|

a) z tytułu dostaw i usług, o okresie |

• długoterminowe |

|

spłaty: |

• krótkoterminowe |

|

• do 12 miesięcy |

11. Zobowiązania długoterminowe |

|

• powyżej 12 miesięcy |

1. Wobec jednostek powiązanych |

|

h) inne |

2. Wobec pozostałych jednostek |

|

2. Należności od pozostałych jednostek |

a) kredyty i pożyczki |

|

a) z tytułu dostaw i usług, o okresie |

b) z tytułu emisji dłużnych papierów |

|

spłaty: |

wartościowych |

|

• do 12 miesięcy |

c) inne zobowiązania finansowe |

|

• powyżej 12 miesięcy |

d) inne |

|

b) z tytułu podatków, dotacji, ceł. |

III. Zobowiązania krótkoterminowa |

|

ubezpieczeń społecznych i zdro- |

1. Wobec jednostek powiązanych |

|

wotnych oraz innych świadczeń |

a) z tytułu dostaw i usług, o okresie |

|

c) inne |

wymagalności: |

|

d) dochodzone na drodze sądowej |

• do 12 miesięcy |

|

III. Inwestycje krótkoterminowe |

• powyżej 12 miesięcy |

|

1. Krótkoterminowe aktywa finansowe |

b) inne |

|

a) w jednostkach powiązanych |

2. Wobec pozostałych jednostek |

|

• udziały lub akcje |

a) kredyty i pożyczki |

|

• inne papiery wartościowe |

b) z tytułu emisji dłużnych papierów' |

|

• udzielone pożyczki |

wartościowych |

|

• inne krótkoterminowe aktywa fi- |

c) inne zobowiązania finansowe |

|

nansowe |

d) z tytułu dostaw i usług, o okresie |

|

b) w pozostałych jednostkach |

wymagalności: |

|

• udziały lub akcje |

• do 12 miesięcy |

|

• inne papiery wartościowe |

• powyżej 12 miesięcy |

|

• udzielone pożyczki |

e) zaliczki otrzymane na dostawy |

|

• inne krótkoterminowe aktywa fi- |

f) zobowiązania wekslowe |

|

nansowe |

g) z tytułu podatków', ceł, ubezpieczeń |

|

c) środki pieniężne i inne aktywa pie- |

i innych świadczeń |

|

niężne |

h) z tytułu wynagrodzeń |

|

• środki pieniężne w' kasie i na |

i) inne |

|

rachunkach |

3. Fundusze specjalne |

|

• inne środki pieniężne |

IV. Rozliczenia międzyokresowe |

|

• inne aktywa pieniężne |

I. Ujemna wartość firmy |

|

2. Inne inwestycje krótkoterminowe |

2. Inne rozliczenia międzyokresowe |

|

IV. Krótkoterminowe rozliczenia między- |

• długoterminowe |

|

okresowe |

• krótkoterminowe |

|

Aktywa razem |

Pasywa razem |

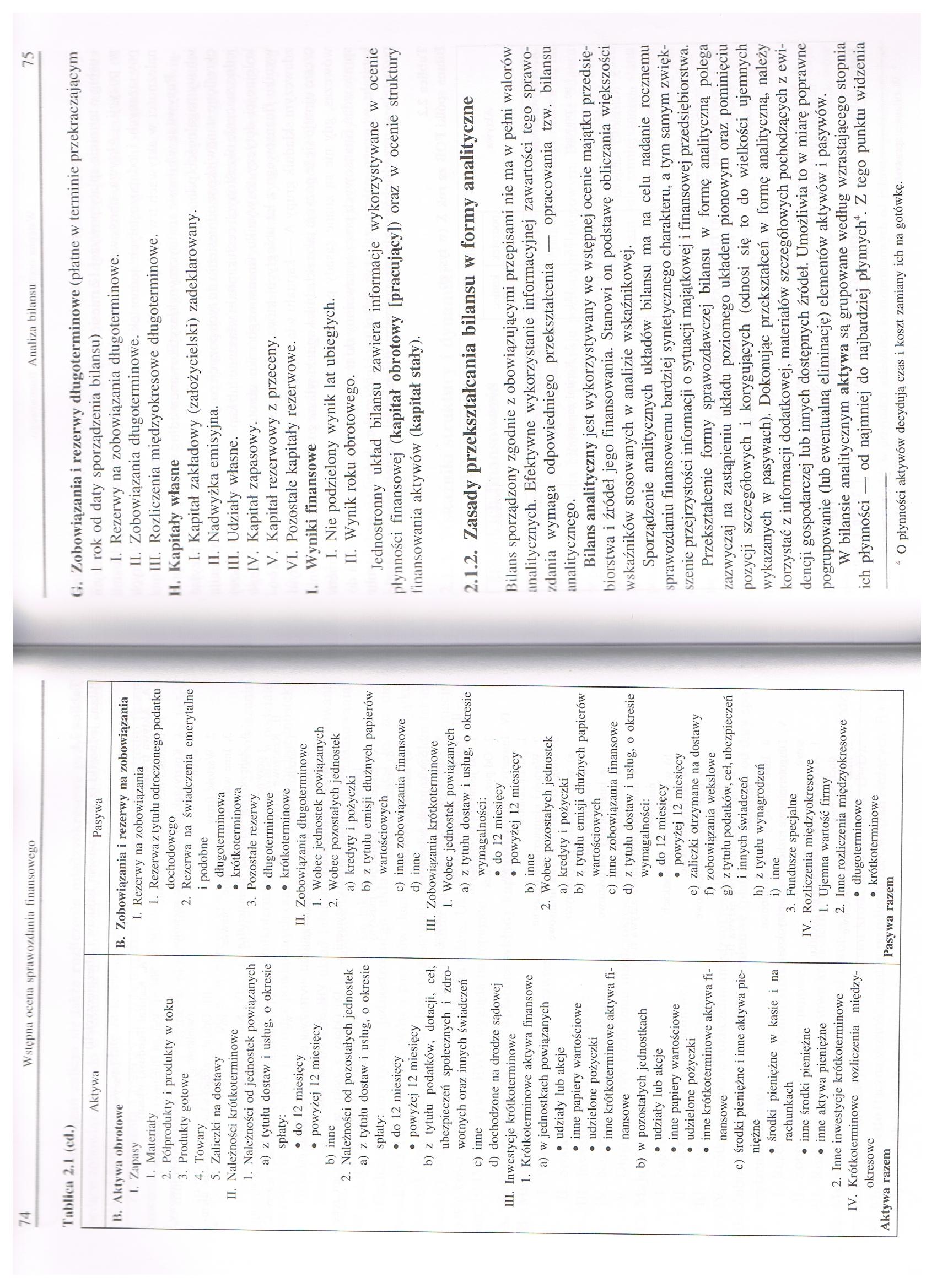

U. /.obowiązania i rezerwy długoterminowe (płatne w terminie przekraczającym I rok od daty sporządzenia bilansu)

I. Rezerwy na zobowiązania długoterminowe.

II. Zobowiązania długoterminowe.

III. Rozliczenia międzyokresowe długoterminowe.

II. Kapitały własne

I. Kapitał zakładowy (założycielski) zadeklarowany.

II. Nadwyżka emisyjna.

III. Udziały własne.

IV. Kapitał zapasowy.

V. Kapitał rezerwowy z przeceny.

VI. Pozostałe kapitały rezerwowe.

I Wyniki finansowe

I. Nie podzielony wynik lat ubiegłych.

II. Wynik roku obrotowego.

Jednostronny układ bilansu zawiera informacje wykorzystywane w ocenie płynności finansowej (kapitał obrotowy [pracujący]) oraz w ocenie struktury finansowania aktywów (kapitał stały).

2.1.2. Zasady przekształcania bilansu w formy analityczne

bilans sporządzony zgodnie z obowiązującymi przepisami nie ma w pełni walorów analitycznych. Efektywne wykorzystanie informacyjnej zawartości tego sprawozdania wymaga odpowiedniego przekształcenia — opracowania tzw. bilansu analitycznego.

Bilans analityczny jest wykorzystywany we wstępnej ocenie majątku przedsiębiorstwa i źródeł jego finansowania. Stanowi on podstawę obliczania większości wskaźników stosowanych w analizie wskaźnikowej.

Sporządzenie analitycznych układów bilansu ma na celu nadanie rocznemu sprawozdaniu finansowemu bardziej syntetycznego charakteru, a tym samym zwiększenie przejrzystości informacji o sytuacji majątkowej i finansowej przedsiębiorstwa.

Przekształcenie formy sprawozdawczej bilansu w formę analityczną polega zazwyczaj na zastąpieniu układu poziomego układem pionowym oraz pominięciu pozycji szczegółowych i korygujących (odnosi się to do wielkości ujemnych wykazanych w pasywach). Dokonując przekształceń w formę analityczną, należy korzystać z informacji dodatkowej, materiałów szczegółowych pochodzących z ewidencji gospodarczej lub innych dostępnych źródeł. Umożliwia to w miarę poprawne pogrupowanie (lub ewentualną eliminację) elementów aktywów i pasywów.

W bilansie analitycznym aktywa są grupowane według wzrastającego stopnia ich płynności — od najmniej do najbardziej płynnych1. Z tego punktu widzenia

O płynności aktywów decydują czas i koszt zamiany ich na gotów'kę.

Wyszukiwarka

Podobne podstrony:

12919 Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów

Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów dla s

Obraz (1484) i i W> Wstępna ocena sprawozdaniu finansowego i sposobach ich wykorzystania. Dzięki

Obraz (1484) i i W> Wstępna ocena sprawozdaniu finansowego i sposobach ich wykorzystania. Dzięki

Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów dla s

65878 Obraz (1478) Wstępna occun spiuwo/duniu finansowego • utwór/.mieni i rozwiąz

Obraz (1478) Wstępna occun spiuwo/duniu finansowego • utwór/.mieni i rozwiązaniem

Obraz (1489) I 0<> Wstępna ocena sprawo/,duma I Minusowego Anali/;i pionowa oparła na danych t

Obraz (1478) Wstępna occun spiuwo/duniu finansowego • utwór/.mieni i rozwiązaniem

Obraz (1489) I 0<> Wstępna ocena sprawo/,duma I Minusowego Anali/;i pionowa oparła na danych t

Obraz (1489) I 0<> Wstępna ocena sprawo/,duma I Minusowego Anali/;i pionowa oparła na danych t

65878 Obraz (1478) Wstępna occun spiuwo/duniu finansowego • utwór/.mieni i rozwiąz

Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (fundus

59165 Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (

34245 Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozlicz

Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozliczenia m

Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (fundus

więcej podobnych podstron