P1350601

IM

zakładowych okładów zbiorowych pracy. Firmy należące do sekcji energetyczny hutniczej, górniczej oraz PKP zakładowe układy zbiorowe pracy w przeważają mierze oparły na postanowieniach ustalonych w ponad zakładowych układach zbicie, wych pracy. Różnice w uregulowaniu zasad wynagradzania w zakładowych układy zbiorowych w powyższych sekcjach w stosunku do ponad zakładowych są niewieft, i dotyczą generalnie kształtowania rozpiętości płac (ponieważ płaca minimalna jm określana) oraz stosowania zmiennych składników płac w postaci premii bądź nagród Place zasadnicze i zasady premiowania w ponadzakładowych układach zbiorowym pracy są określane w sposób bardzo ogólny. Szczegółowe rozwiązanie tych kwesn dokonywane jest w układach zakładowych. Także niekoniecznie obligatoryjnym «. rzędzicm dla firmy są ponadzakładowe (branżowe) taryfikatory kwalifikacyjne, kjóje każdy zakład może modyfikować i dostosowywać do potrzeb własnych. Zakładom układy zbiorowe w sekcjach gdzie obowiązują ponadzakładowe układy zbiorowe tą bardziej rozbudowane, dokładniej, precyzyjniej i w sposób bardziej uporządkowany określają zasady wynagradzania i uprawnienia pracowników do ich uzyskania niż w samoistnie tworzonych zakładowych układach zbiorowych.

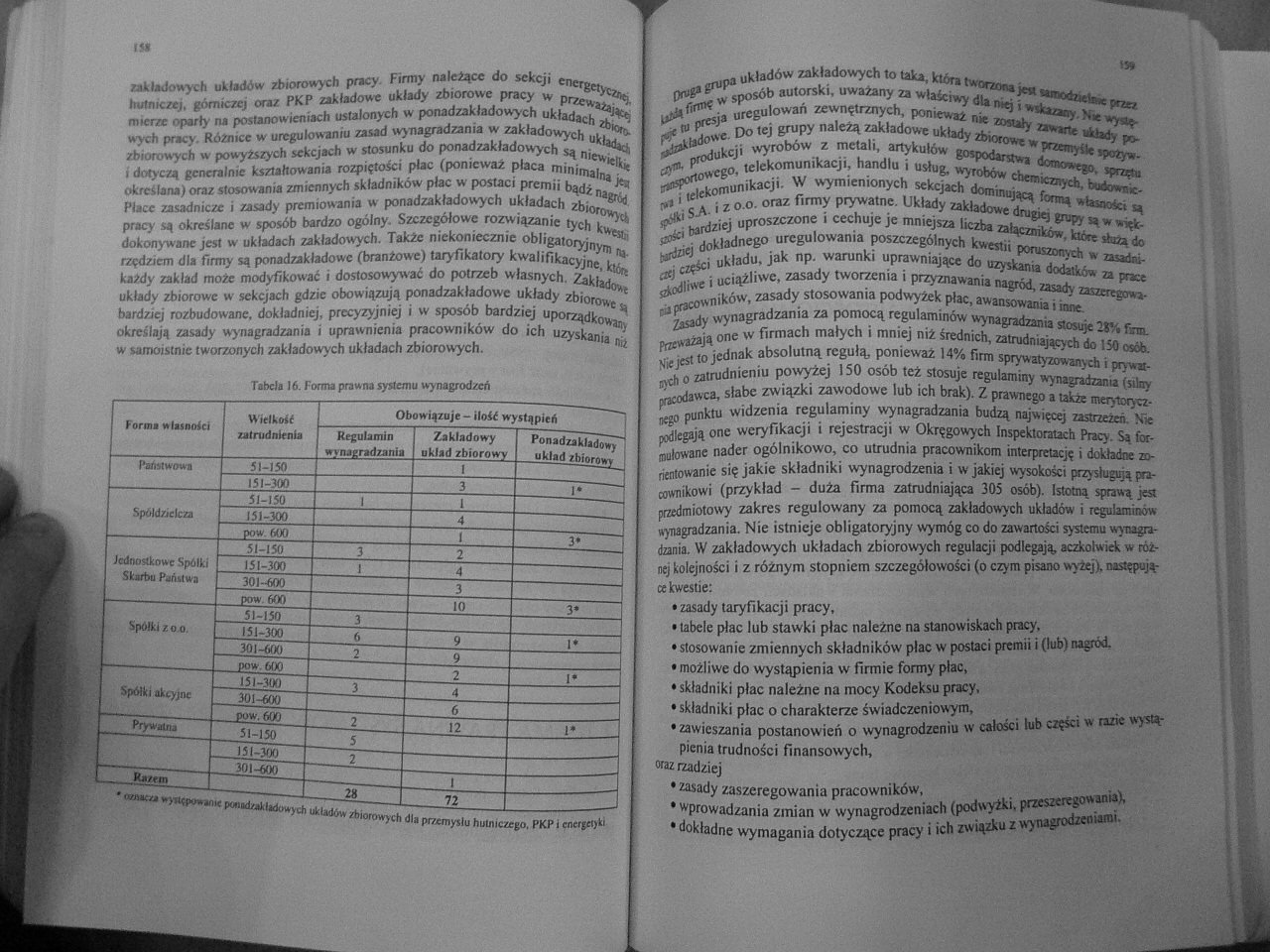

Tabela 16. Forma prawna systemu wynagrodzeń

|

1 _ Wielkość |

Obowiązują — ilość wystąpień | |||

|

rormm winwnci |

zatrudnienia |

Regulamin wynagradzania |

Zakładowy okład zbiorowy |

Ponadzakładowe 1 układ zbiorowy j |

|

Państwowa |

51-150 |

1 | ||

|

151-300 |

3 |

i* | ||

|

Spółdzielczo |

51-150 |

i |

1 | |

|

151-300 |

4 | |||

|

pow. 600 |

i |

3* | ||

|

Jednostkowe Spółki Skarbu Państwa |

51-150 |

3 |

2 | |

|

151-300 |

1 |

4 | ||

|

301-600 |

3 | |||

|

pow. 600 |

10 |

3* | ||

|

E Spółki z o,o. |

51-150 |

3 | ||

|

151-300 |

6 |

9 |

1* | |

|

301-600 |

2 |

9 | ||

|

pow. 600 |

2 |

1* -J | ||

|

151-300 |

3 |

4 | ||

|

Spółki akcyjne |

301-600 |

6 | ||

|

pow. 600 |

2 |

12 |

i* J | |

|

Prywatna |

51-150 |

5 | ||

|

151-300 |

2 | |||

|

301-600 |

| | |||

|

■tum |

28 |

72 |

—I | |

* aamat występowanie P«**dzali lądowych układów zbiorowych dla przemysłu hutniczego. PKP 1 ęncrgrtyU

w*

Druga grupa układów zakładowych to taka. która tworzona jest rniwnl iii tan przez ul* firmę w sposób autorski, uważany za właściwy dla rag i usirsi —j. Mie wypę-ij u, presja uregulowań zewnętrznych, ponieważ nie zostały zawarte układy po--jłnklsdowe Do tej grupy należą zakładowe układy zbiorowe w przemyśle spożyw-pg*. produkcji wyrobów z metali, artykułów gospodarstwa domowego, sprzęta ugBportowtgo, telekomunikacji, handlu i usług, wyrobów chemicznych, budowmc-

i telekomunikacji. W wymienionych sekcjach dominującą fonią własności są gófci S-A. i z o.o. oraz firmy prywatne. Układy zakładowe drugiej grupy są w więk-gf,f-i bardziej uproszczone i cechuje je mniejsza liczba załączników, które skażą do ledziej dokładnego uregulowania poszczególnych kwestii poruszonych w Tsiaiia aej części układu, jak np. warunki uprawniające do uzyskania dodatków za prace szkodliwe i uciążliwe, zasady tworzenia i przyznawania nagród, zasady -g*~~»-

■upracowników, zasady stosowania podwyżek płac, awansowania i inne.

Zasady wynagradzania za pomocą regulaminów wynagradzania stosuje 28% firm. Przeważają one w firmach małych i mniej niż średnich, zatrudniających do 150 osób Nie jest to jednak absolutną regułą, ponieważ 14% firm sprywatyzowanych i prywar-■ydi o zatrudnieniu powyżej 1SO osób też stosuje regulaminy wynagradzania (siksy pracodawca, słabe związki zawodowe lub ich brak). Z prawnego a merytorycz

nego punktu widzenia regulaminy wynagradzania budzą najwięcej zastrzeżeń. Nie podlegają one weryfikacji i rejestracji w Okręgowych Inspektoratach Pracy. Są formułowane nader ogólnikowo, co utrudnia pracownikom interpretację i dokładne zorientowanie się jakie składniki wynagrodzenia i w jakiej wysokości przysługują pracownikowi (przykład — duża firma zatrudniająca 305 osób). Istotną sprawą jest przedmiotowy zakres regulowany za pomocą zakładowych układów i regulaminów wynagradzania. Nie istnieje obligatoryjny wymóg co do zawartości systemu wynagradzania. W zakładowych układach zbiorowych regulacji podlegają, aczkolwiek w różnej kolejności i z różnym stopniem szczegółowości (o czym pisano wyżej) następujące kwestie:

• zasady taryfikacji pracy.

• tabele płac lub stawki płac należne na stanowiskach pracy.

• stosowanie zmiennych składników płac w postaci premii i (łub) nagród.

• możliwe do wystąpienia w firmie formy płac,

• składniki płac należne na mocy Kodeksu pracy.

• składniki plac o charakterze świadczcniowym,

• zawieszania postanowień o wynagrodzeniu w całości łub części w razie wystąpienia trudności finansowych,

oraz rzadziej

• zasady zaszeregowania pracowników.

• wprowadzania zmian w wynagrodzeniach (podwyżki, przeszeregowania).

• dokładne wymagania dotyczące pracy i ich związku z wynagrodzeniami.

Wyszukiwarka

Podobne podstrony:

P1350601 IM zakładowych okładów zbiorowych pracy. Firmy należące do sekcji energetyczny hutniczej, g

Usługi profesjonalne wspierają bieżące działania firmy. Należą do nich m.in. usługi doradcze,

img011 (95) -należą do zdolności energetycznych SIŁA- zdolność do pokonywania oporów i przeciwstawia

img013 (88) -należą do zdolności energetycznych WYTRZYMAŁOŚĆ -osobnicze możliwości przeciwstawiania

5. Całkowity nakład pracy studenta potrzebny do osiągnięcia założonych efektów w godzinach oraz punk

Całkowity nakład pracy studenta potrzebny do osiągnięcia założonych efektów w godzinach or

Całkowity nakład pracy studenta potrzebny do osiągnięcia założonych efektów w godzinach or

dupa0096 należącymi do przedziału (0;1), uwzględniają rozmiary tablicy oraz liczbę obserwacji. Jedna

5. Całkowity nakład pracy studenta potrzebny do osiągnięcia założonych efektów w godzinach oraz punk

ukl0221 2 F (2) OKRĘGOWY INSPEKTOR PRACY.................."Wpisano do Rejestru Zakładowych Ukła

ułatwienie im wejścia na rynek pracy po opuszczeniu zakładów karnych. - Badania pokazują, że tylko 1

Slajd12 Definicja zakładu pracy (firmy) Jest to system społeczny rozumiany jako: S Zespół stosunków

więcej podobnych podstron