img235 (5)

308 Biznesplan - Kawiarnia „Małe tćte a tete"

8. KRYTYKA BIZNESPLANU

Przy opracowywaniu projektu kawiarni należy uwzględnić czarny scenariusz działalności. Główną obawą dotyczącą całego projektu jest wysoki kredyt. Zagrożeniem w tym wypadku jest wzrost stóp procentowych.

W tym rozdziale zajmuję się jedynie uwypukleniem słabych stron, dlatego też brak doświadczenia w prowadzeniu podobnej działalności może stać się ogromną przeszkodą. Złe wykorzystanie kapitału ludzkiego to zasadniczy problem wielu projektów. Zarządzanie zasobami ludzkimi to nie tylko wypłaty, ale cala polityka motywacyjna oraz wykorzystanie ich zdolności produkcyjnych. Jest to bardzo trudna część w procesie zarządzania.

Kolejny aspekt dotyczy remontu budynku. Lokal wymaga generalnego remontu, ta część planowania jest bardzo trudna do prognozowania. Terminy mogą ulec przesunięciu, na rynku jest coraz mniej fachowców z dziedziny budowlanej. Bardzo trudno o fachowca, dodatkowo ceny tych usług wciąż rosną.

Najważniejsza obawa dotyczy jednak rynku, na który wchodzimy. Czy proponowany pomysł klienci zaakceptują? Czy analiza rynku - ankieta została rzetelnie przeprowadzona? Czy uda się pokonać konkurencję centrów handlowych? To największe zagrożenie dla opracowywanego biznesplanu.

Poziom ryzyka jest bardzo duży, łączy się to z ogromnymi kosztami, jakie są niezbędne do zakończenia inwestycji.

Mówiąc o kosztach, należy przewidzieć ich zwiększenie szczególnie w pierwszym okresie prosperowania kawiarni. Projekt zaczynany jest od zera, dlatego w toku działalności mogą pojawić się nowe, nieprzewidziane wydatki należące do kosztów zmiennych (awarie, uszkodzenia, włamania). To wszystko zaliczamy do strat nadzwyczajnych, ale nie możemy wykluczyć ich pojawienia się.

9. PLAN FINANSOWY

Podczas opracowywania planu finansowego działalności kawiarni posłużę się następującymi sprawozdaniami finansowymi: bilans, rachunek zysków i strat, sprawozdanie z przepływów finansowych oraz analiza wskaźnikowa.

Analiza została przeprowadzona na podstawie kapitału początkowego 520 000 zł oraz kredytu długoterminowego 200 000 zł.

Każde z zestawień zawiera pierwsze półrocze działalności oraz trzy kolejne lata. Uwzględnia się spłatę kredytu po zakończeniu pierwszego półrocza działalności, czyli dopiero od stycznia 2009 r.

9.1. Bilans

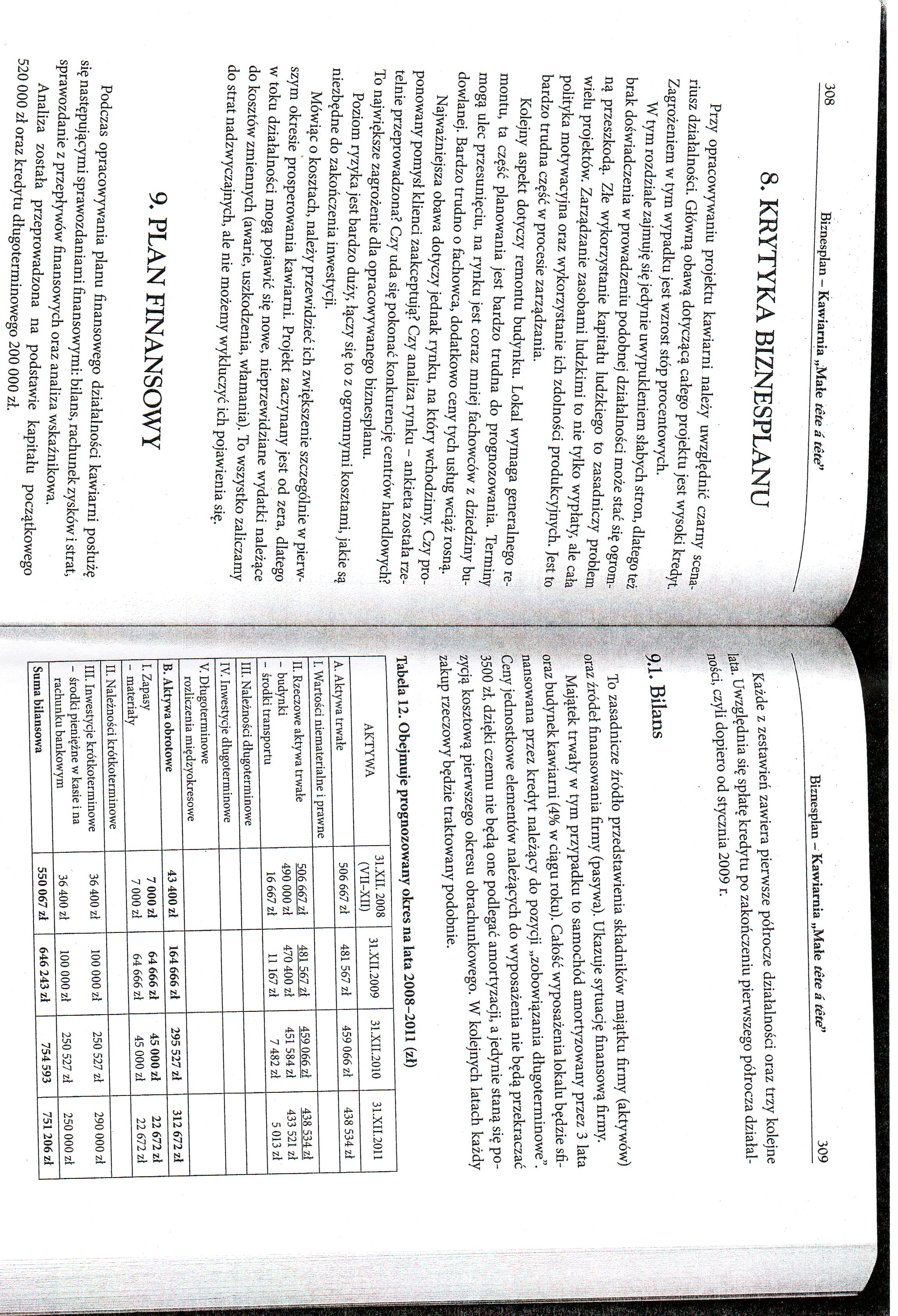

To zasadnicze źródło przedstawienia składników majątku firmy (aktywów) oraz źródeł finansowania firmy (pasywa). Ukazuje sytuację finansową firmy.

Majątek trwały w tym przypadku to samochód amortyzowany przez 3 lata oraz budynek kawiarni (4% w ciągu roku). Całość wyposażenia lokalu będzie sfinansowana przez kredyt należący do pozycji „zobowiązania długoterminowe”. Ceny jednostkowe elementów należących do wyposażenia nie będą przekraczać 3500 zł, dzięki czemu nie będą one podlegać amortyzacji, a jedynie staną się pozycją kosztową pierwszego okresu obrachunkowego. W kolejnych latach każdy zakup rzeczowy będzie traktowany podobnie.

Tabela 12. Obejmuje prognozowany okres na lata 2008-2011 (zł)

|

AKTYWA |

31.XII. 2008 (VII-XII) |

31.XII.2009 |

31.XII.2010 |

31.XII.2011 |

|

A. Aktywa trwałe |

506 667 zł |

481 567 zł |

459 066 zł |

438 534 zł |

|

I. Wartości niematerialne i prawne | ||||

|

II. Rzeczowe aktywa trwałe - budynki - środki transportu |

506 667 zł 490 000 zł 16 667 zł |

481 567 zł 470 400 zł 11 167 zł |

459 066 zł 451 584 zł 7 482 zł |

438 534 zł 433 521 zł 5 013 zł |

|

III. Należności długoterminowe | ||||

|

IV. Inwestycje długoterminowe | ||||

|

V. Długoterminowe rozliczenia międzyokresowe | ||||

|

B. Aktywa obrotowe |

43 400 zł |

164 666 zł |

295 527 zł |

312 672 zł |

|

I. Zapasy - materiały |

7 000 zł 7 000 zł |

64 666 zł 64 666 zł |

45 000 zł 45 000 zł |

22 672 zł 22 672 zł |

|

II. Należności krótkoterminowe | ||||

|

III. Inwestycje krótkoterminowe - środki pieniężne w kasie i na rachunku bankowym |

36 400 zł 36 400 zł |

100 000 zł 100 000 zł |

250 527 zł 250 527 zł |

290 000 zł 250 000 zł |

|

Suma bilansowa |

550 067 zł |

646 243 zł |

754 593 |

751 206 zł |

Wyszukiwarka

Podobne podstrony:

img221 (4) 280 Biznesplan - Kawiarnia „Małe tete a tete?’ 1. SYNTEZA PRZEDSIĘWZIĘCIA Celem opracowan

img227 (6) Biznesplan - Kawiarnia „Małe tete a tete" nych klientów na przygotowaną przez kawiar

img230 (5) 298 Biznesplan - Kawiarnia „Małe tete a te te ’ „Małe tete d tete” w większym stopniu moż

img236 (5) 310 Biznesplan - Kawiarnia „Małe tete a fete” c.d. tabeli

img237 (5) 312 Biznesplan - Kawiarnia „Małe tete a tetd m9.3. Sprawozdanie z przepływów pieniężnych

img238 (5) Biznesplan — Kawiarnia „Małe tete a tete * Biznesplan — Kawiarnia „Małe tete a Wskaźnik

img223 (5) 284 Biznesplan - Kawiarnia „Małe tete a tete?’ ników ekonomiczno-politycznych główną uwag

71812 img221 (4) 280 Biznesplan - Kawiarnia „Małe tete a tete?’ 1. SYNTEZA PRZEDSIĘWZIĘCIA Celem opr

42190 img227 (6) Biznesplan - Kawiarnia „Małe tete a tete" nych klientów na przygotowaną przez

img222 (4) 282 Biznesplan - Kawiarnia „Małe tete a fere” Kapitał początkowy Kapitał początkowy

więcej podobnych podstron