Obraz (1458)

1'iulNlnwy leorelye/no mclndyc/nr umili/,y ekonomic/iiej

• pilmy długo i krótkoterminowe, w tym biznesplan;

• wielkość i postulowane, w tym np. kalkulacje wstępne, kosztorysy, normy kosztów;

• wyniki dotychczasowych analiz ekonomicznych;

• protokoły i wnioski z przeprowadzonych kontroli i rewizji wewnętrznych oraz zewnętrznych;

• protokoły z różnych posiedzeń i zebrań w przedsiębiorstwie, w tym sprawozdania z posiedzeń zarządu i rady nadzorczej;

• informacje uzyskane z przeprowadzonych rozmów i wywiadów z pracownikami, kontrahentami i kredytodawcami.

Sprawozdawczość finansowa

Podstawowym materiałem źródłowym analizy ekonomicznej jest sprawozdawczość finansowa, której celem —jak określono w Założeniach koncepcyjnych sporządzania i prezentacji sprawozdań finansowych Komitetu Międzynarodowych Standardów Rachunkowości — jest dostarczenie informacji o sytuacji finansowej, wynikach działalności oraz zmianach sytuacji finansowej jednostki, które to informacje będą użyteczne dla szerokiego kręgu użytkowników przy podejmowaniu decyzji gospodarczych. Oczekuje się, że informacje zawarte w sprawozdaniach finansowych będą pomocne m.in. w:

• podejmowaniu decyzji związanych z zarządzaniem;

• podejmowaniu decyzji co do lokat kapitałowych;

• polityce kredytowej;

• ustalaniu zasad podziału zysku i polityce dywidend;

• polityce fiskalnej państwa;

• przygotowywaniu i wykorzystywaniu statystyk dochodu narodowego.

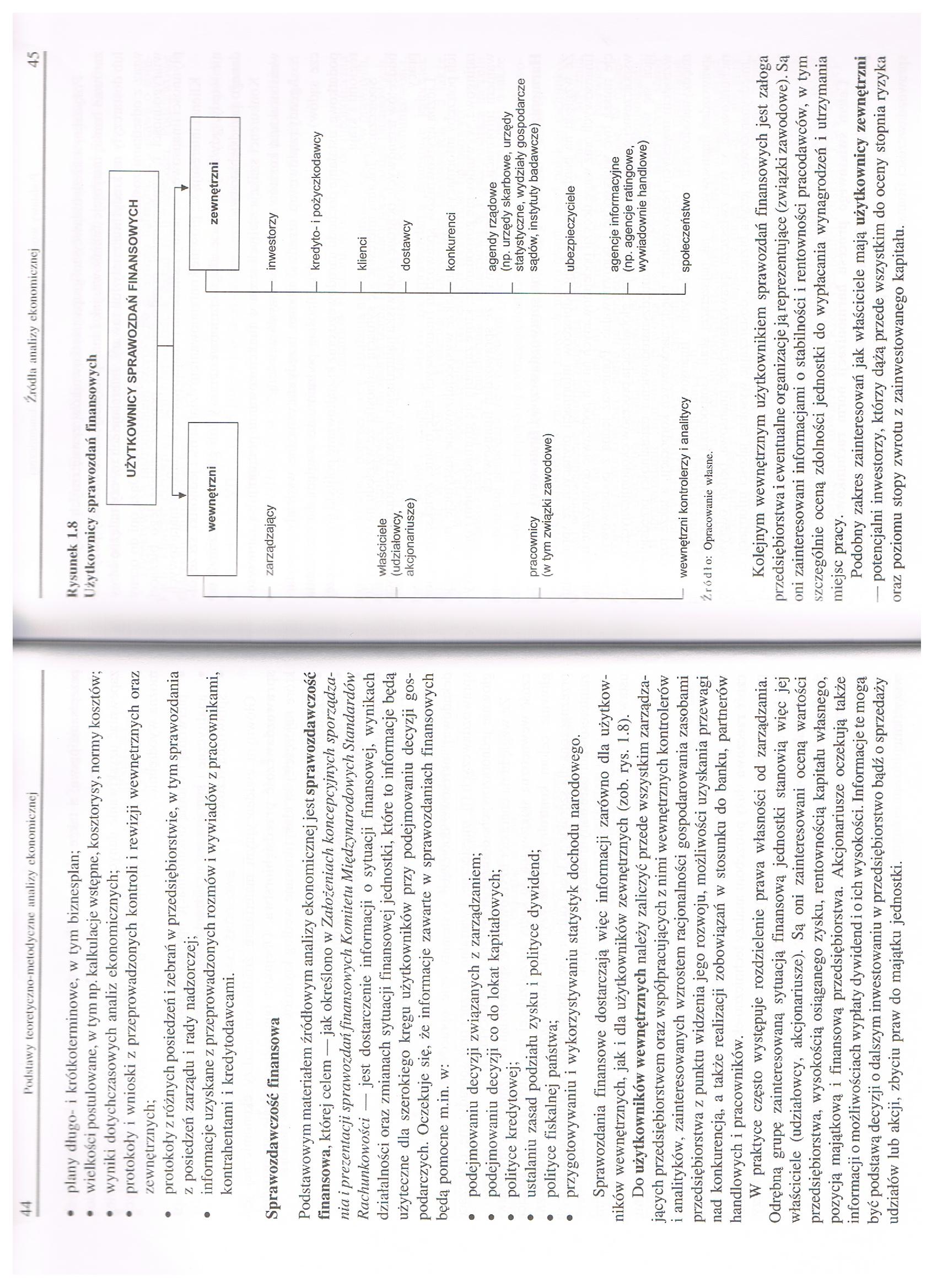

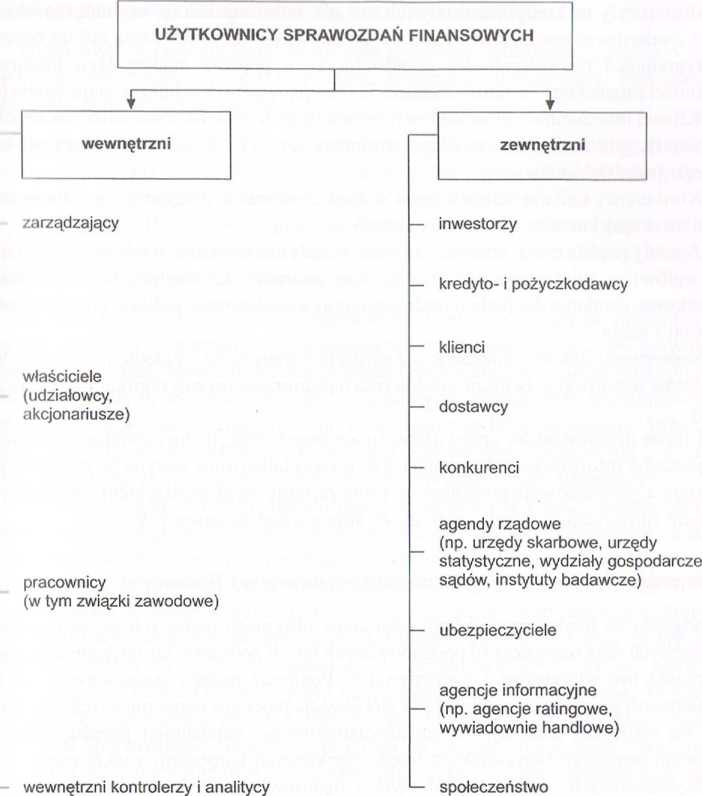

Sprawozdania finansowe dostarczają więc informacji zarówno dla użytkowników wewnętrznych, jak i dla użytkowników zewnętrznych (zob. rys. 1.8).

Do użytkowników wewnętrznych należy zaliczyć przede wszystkim zarządzających przedsiębiorstwem oraz współpracujących z nimi wewnętrznych kontrolerów i analityków, zainteresowanych wzrostem racjonalności gospodarowania zasobami przedsiębiorstwa z punktu widzenia jego rozwoju, możliwości uzyskania przewagi nad konkurencją, a także realizacji zobowiązań w stosunku do banku, partnerów handlowych i pracowników.

W praktyce często występuje rozdzielenie prawa własności od zarządzania. Odrębną grupę zainteresowaną sytuacją finansową jednostki stanowią więc jej właściciele (udziałowcy, akcjonariusze). Są oni zainteresowani oceną wartości przedsiębiorstwa, wysokością osiąganego zysku, rentownością kapitału własnego, pozycją majątkową i finansową przedsiębiorstwa. Akcjonariusze oczekują także informacji o możliwościach wypłaty dywidend i o ich wysokości. Informacje te mogą być podstawą decyzji o dalszym inwestowaniu w przedsiębiorstwo bądź o sprzedaży udziałów lub akcji, zbyciu praw do majątku jednostki.

Rysunek I.S

Użytkownicy sprawozdań finansowych

/ r ó d ł o: Opracowanie własne.

Kolejnym wewnętrznym użytkownikiem sprawozdań finansowych jest załoga przedsiębiorstwa i ewentualne organizacje ją reprezentujące (związki zawodowe). Są oni zainteresowani informacjami o stabilności i rentowności pracodawców, w tym szczególnie oceną zdolności jednostki do wypłacania wynagrodzeń i utrzymania miejsc pracy.

Podobny zakres zainteresowań jak właściciele mają użytkownicy zewnętrzni — potencjalni inwestorzy, którzy dążą przede wszystkim do oceny stopnia ryzyka oraz poziomu stopy zwrotu z zainwestowanego kapitału.

Wyszukiwarka

Podobne podstrony:

Obraz (1468) I iulslawy Icorclyc/no iiuModyc/nc umili/,y ekonomie/,m

38889 Obraz (1455) łK 1’uilsiuwy looreiyc/no niclotlyr/.nr iiiiuli/.y ekonomie/.ii

Obraz (1449) 1 odsttiwy teorotyc/no mclndyc/nc niudi/y ckonomic/iicj Rysunek 1.4 Obszary analizy

Obraz (1455) łK 1’uilsiuwy looreiyc/no niclotlyr/.nr iiiiuli/.y ekonomie/.iioj eks

Obraz (1455) łK 1’uilsiuwy looreiyc/no niclotlyr/.nr iiiiuli/.y ekonomie/.iioj eks

38889 Obraz (1455) łK 1’uilsiuwy looreiyc/no niclotlyr/.nr iiiiuli/.y ekonomie/.ii

20767 Obraz (1451) U) hulstiiwy lcorctyey.no meliulyi/iu mmli/y ekonomie/nęj islolnic różni u się m

20767 Obraz (1451) U) hulstiiwy lcorctyey.no meliulyi/iu mmli/y ekonomie/nęj islolnic różni u się m

15025 Obraz (1461) M f INulsiiiwy leoretyc/.no meliulyi/ni nmili/y ekonomie/iu*j • &nbs

81089 Obraz (1450) I odstawy teorelyc/no inctodyi/iu* analizy ekonomicznej /achod/i konieczność usta

więcej podobnych podstron