Obraz (1511)

ISO Ocena płynności pi/edNlyhloislwa

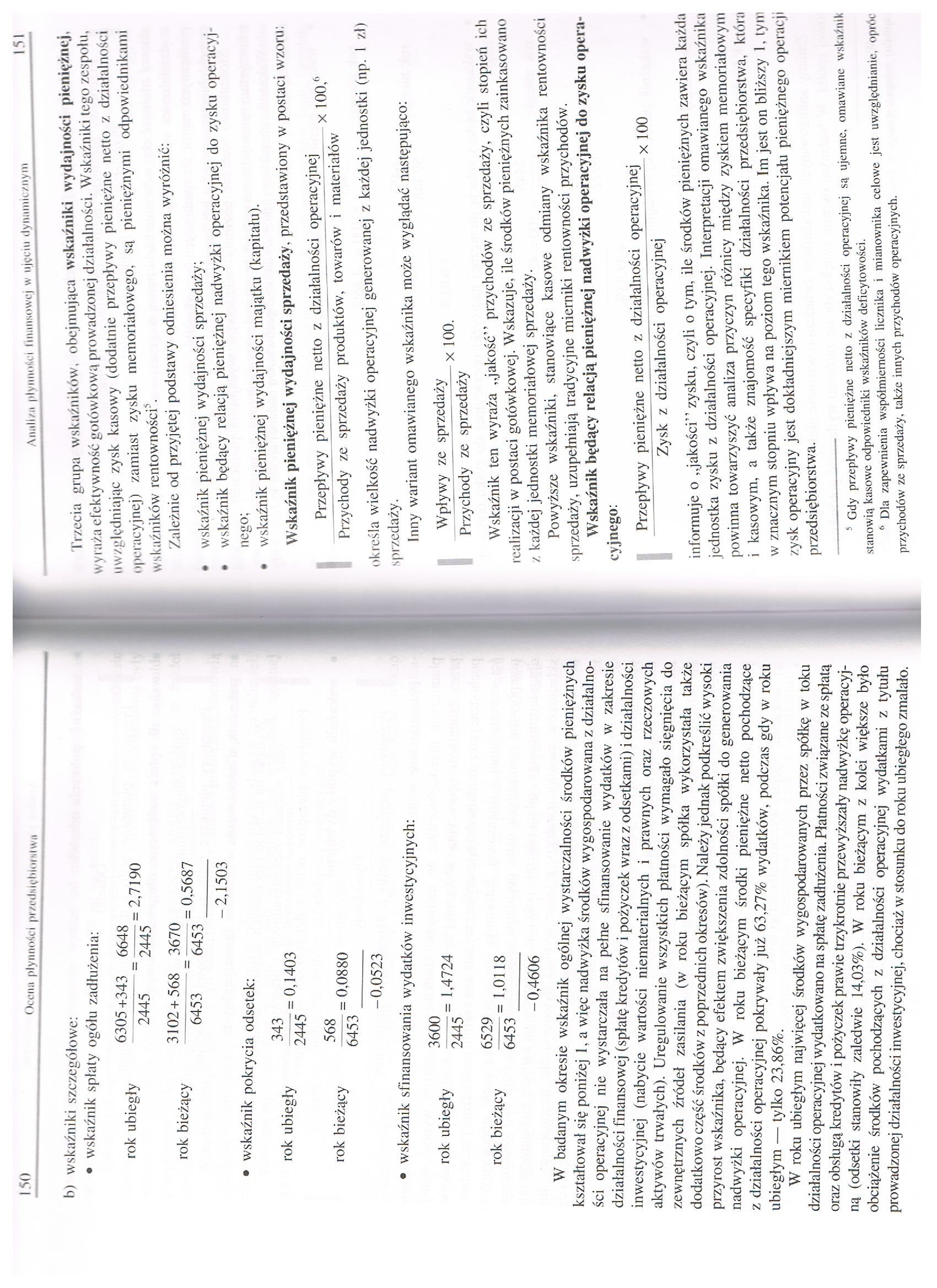

b) wskaźniki szczegółowe:

• wskaźnik spłaty ogółu zadłużenia:

rok ubiegły

6305 +343 6648

2445 “2445

2,7190

rok bieżący

3102 + 568 6453

3670

6453

= 0,5687 -2,1503

• wskaźnik pokrycia odsetek:

rok ubiegły rok bieżący

343

-= 0,1403

2445

568

6453

= 0,0880

-0,0523

wskaźnik sfinansowania wydatków inwestycyjnych:

rok ubiegły

3600

2445

1,4724

rok bieżący

6529

6453

= 1,0118 -0,4606

W badanym okresie wskaźnik ogólnej wystarczalności środków pieniężnych kształtował się poniżej 1, a więc nadwyżka środków wygospodarowana z działalności operacyjnej nie wystarczała na pełne sfinansowanie wydatków w zakresie działalności finansowej (spłatę kredytów i pożyczek wraz z odsetkami) i działalności inwestycyjnej (nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych). Uregulowanie wszystkich płatności wymagało sięgnięcia do zewnętrznych źródeł zasilania (w roku bieżącym spółka wykorzystała także dodatkowo część środków z poprzednich okresów). Należy jednak podkreślić wysoki przyrost wskaźnika, będący efektem zwiększenia zdolności spółki do generowania nadwyżki operacyjnej. W roku bieżącym środki pieniężne netto pochodzące z działalności operacyjnej pokrywały już 63,27% wydatków, podczas gdy w roku ubiegłym — tylko 23,86%.

W roku ubiegłym najwięcej środków wygospodarowanych przez spółkę w toku działalności operacyjnej wydatkowano na spłatę zadłużenia. Płatności związane ze spłatą oraz obsługą kredytów i pożyczek prawie trzykrotnie przewyższały nadwyżkę operacyjną (odsetki stanowiły zaledwie 14,03%). W roku bieżącym z kolei większe było obciążenie środków pochodzących z działalności operacyjnej wydatkami z tytułu prowadzonej działalności inwestycyjnej, chociaż w stosunku do roku ubiegłego zmalało.

Trzecia grupa wskaźników, obejmująca wskaźniki wydajności pieniężnej, wyraża efektywność gotówkową prowadzonej działalności. Wskaźniki tego zespołu, uwzględniając zysk kasowy (dodatnie przepływy pieniężne netto z działalności operacyjnej) zamiast zysku memoriałowego, są pieniężnymi odpowiednikami wskaźników rentowności1.

Zależnie od przyjętej podstawy odniesienia można wyróżnić:

• wskaźnik pieniężnej wydajności sprzedaży;

• wskaźnik będący relacją pieniężnej nadwyżki operacyjnej do zysku operacyj nego;

• wskaźnik pieniężnej wydajności majątku (kapitału).

Wskaźnik pieniężnej wydajności sprzedaży, przedstawiony w postaci wzoru:

Przepływy pieniężne netto z działalności operacyjnej ^

Przychody ze sprzedaży produktów, towarów i materiałów

określa wielkość nadwyżki operacyjnej generowanej z każdej jednostki (np. 1 zł) sprzedaży.

Inny wariant omawianego wskaźnika może wyglądać następująco:

Wpływy ze sprzedaży ^

Przychody ze sprzedaży

Wskaźnik ten wyraża „jakość” przychodów ze sprzedaży, czyli stopień ich realizacji w postaci gotówkowej. Wskazuje, ile środków pieniężnych zainkasowano /. każdej jednostki memoriałowej sprzedaży.

Powyższe wskaźniki, stanowiące kasowe odmiany wskaźnika rentowności sprzedaży, uzupełniają tradycyjne mierniki rentowności przychodów.

Wskaźnik będący relacją pieniężnej nadwyżki operacyjnej do zysku operacyjnego:

Przepływy pieniężne netto z działalności operacyjnej ^

Zysk z działalności operacyjnej

informuje o „jakości” zysku, czyli o tym, ile środków pieniężnych zawiera każda jednostka zysku z działalności operacyjnej. Interpretacji omawianego wskaźnika powinna towarzyszyć analiza przyczyn różnicy między zyskiem memoriałowym i kasowym, a także znajomość specyfiki działalności przedsiębiorstwa, która w znacznym stopniu wpływa na poziom tego wskaźnika. Im jest on bliższy I, tym zysk operacyjny jest dokładniejszym miernikiem potencjału pieniężnego operacji przedsiębiorstwa.

Gdy przepływy pieniężne netto z działalności operacyjnej są ujemne, omawiane wskaźnik stanowią kasowe odpowiedniki wskaźników deficytowości.

h Dla zapewnienia współmiemości licznika i mianownika celowe jest uwzględnianie, oprór przychodów ze sprzedaży, także innych przychodów operacyjnych.

Wyszukiwarka

Podobne podstrony:

Obraz (1505) I IX Ocenn płynności pr/cdNięhiorslwu Wskaźnik szybkiej płynności oblicza się następują

Obraz (1504) 136 Ocena płynności prmlNięhiorslWH zobowiązań) oraz poziomem aktywów obrotowych. Pogor

Obraz (1505) I IX Ocenn płynności pr/cdNięhiorslwu Wskaźnik szybkiej płynności oblicza się następują

81346 Obraz (1506) 140 Ocena płynności pr/cdsiglnorslwa Wniosek ten znajduje potwierdzenie w następn

Obraz (1505) I IX Ocenn płynności pr/cdNięhiorslwu Wskaźnik szybkiej płynności oblicza się następują

26269 Obraz (1605) ł <8 Metody oceny zagrożenia pi/ed.sięhioislwii uputllt i<rij

26269 Obraz (1605) ł <8 Metody oceny zagrożenia pi/ed.sięhioislwii uputllt i<rij

57817 Obraz (1533) Anuli7.il majiilkti pi/oilsięblumlwu 194 Wskaźnik różnicy absolutnej I A M =

Obraz (1605) ł <8 Metody oceny zagrożenia pi/ed.sięhioislwii uputllt i<rij

Obraz (1512) 152 Occiiii płynności pi7,cdnlę!łloiiiwit Wskaźnik pieniężnej wydajności ma jątku (kapi

Obraz (1598) 24 Ocena prmlsiębiorstwn na rynku kapitałowym Wskaźniki zyskowności jednostkowej: •

więcej podobnych podstron