P3271344

6. Konsolidacja sprawogu firian

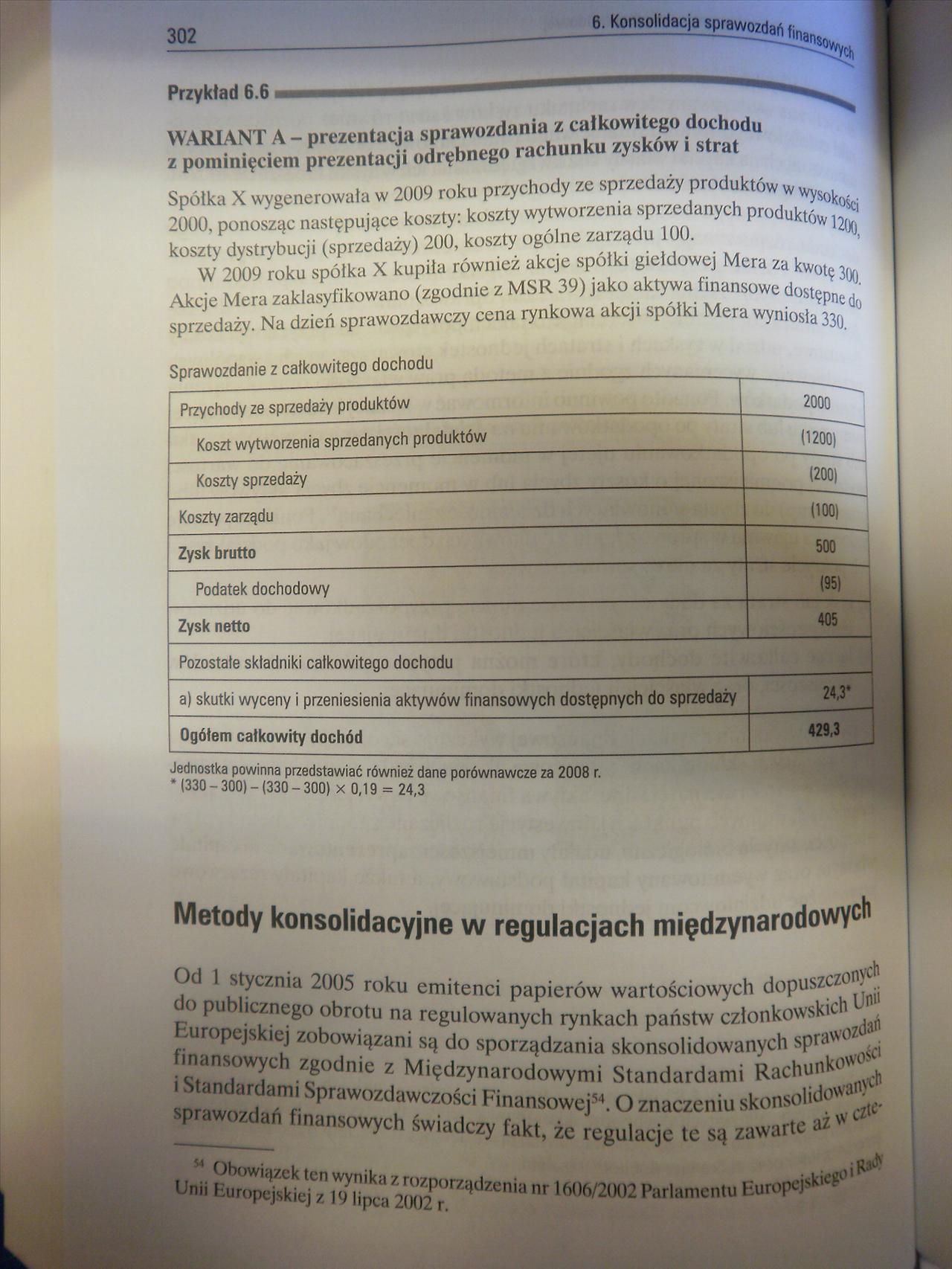

Przykład 6.6

. • z całkowitego dochodu

WARIANT A - prezentacja sp rachunku zysków i strat

z pominięciem prezentacji odrębn g

Spółka X wygenerowała w 2009 roku przychody ze sprzedaży produktów w wy . 2000, ponosząc następujące koszty: koszty wytworzenia sprzedanych produkt6w°^' koszty dystrybucji (sprzedaży) 200, koszty ogólne zarządu 100. ^J.

W 2009 roku spółka X kupiła również akcje spółki giełdowej Mera za kwol. Akcje Mera zaklasyfikowano (zgodnie z MSR 39) jako aktywa finansowe dost - ^ sprzedaży. Na dzień sprawozdawczy cena rynkowa akcji spółki Mera wyniosła 33^d°

Sprawozdanie z całkowitego dochodu

|

Przychody ze sprzedaży produktów |

~2000 |

|

Koszt wytworzenia sprzedanych produktów |

(1200) |

|

Koszty sprzedaży |

(200) |

|

Koszty zarządu |

(100) |

|

Zysk brutto |

500 |

|

Podatek dochodowy |

(95) |

|

Zysk netto |

405 |

|

Pozostałe składniki całkowitego dochodu | |

|

a) skutki wyceny i przeniesienia aktywów finansowych dostępnych do sprzedaży |

24,3* |

|

Ogółem całkowity dochód |

429,3 |

Jednostka powinna przedstawiać również dane porównawcze za 2008 r. * (330 - 300) - (330 - 300) x 0,19 = 24,3

Metody konsolidacyjne w regulacjach międzynarodowy

Unii iTliilS 2TOr0rZi,d“nia "r 1 606/2,102 ParlamCntU

Od 1 stycznia 2005 roku emitenci papierów wartościowych dopusz ^ ^ do publicznego obrotu na regulowanych rynkach państw członkows huropejskiej zobowiązani są do sporządzania skonsolidowanych SP’a v0$< finansowych zgodnie z Międzynarodowymi Standardami Rachun i Standardami Sprawozdawczości Finansowej54.0 znaczeniu skonsol"- ^ ^ sprawozdań finansowych świadczy fakt, że regulacje te są zawarte az

54

Wyszukiwarka

Podobne podstrony:

P3271346 6. Konsolidacja sprawozdań fjnaProcedura konsolidacyjna - metoda petna (MSR 27) Przv sporzą

P3271348 6. Konsolidacja sprawozdać306Tabela 6.6 przedstawia korekty wprowadzone do sumy bilansów •

P3271354 6, Konsolidacja sprawozdań finans OWych 3,2--- t„H« nraw własności - MSR 28 Wycena inwestyc

konsolidacja17 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. do siebie przy

konsolidacja29 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 6 Spół

konsolidacja33 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Powyższy przyk

konsolidacja10 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. przykładowo za

konsolidacja14 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 1 Spół

konsolidacja24 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W przykładzie

P3271342 300 300 fin 6. Konsolidacja sprawozdaj jak aW*a w jC^ P° /y,!ce y/ykotzystywane * ^ . łtvc*

P3271352 310 310 ( Hansom 6. Konsolidacja sprawozdań Ych Zestawienie korekt konsolidacyjny0

P3271358 316__________ 316__________ -n-l°Wych 6. Konsolidacja sprawozdań fjna Razem Zestawienie kor

P3271360 318 6. Konsolidacja sprawozdań^ w0zdatiiu finansowym, pozycja ^ z podobnymi pozycjami w

P3271350 ^ch 6. Konsolidacja sprawozdań finan Aktywa netto Stan na dzień nabycia 12 lipca 2007 Ka

więcej podobnych podstron