konsolidacja10

Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.

przykładowo za obopólną zgodą lub chociażby większością 2/3 głosów, co gwarantuje de facto partnerskie relacje między obiema stronami. Różnice wynikające z posiadanych udziałów mogą natomiast mieć znaczenie w kontekście podziału wypracowanych zysków oraz wypłaty dywidend.

Kończąc nasze rozważania należy podkreślić, iż za każdym razem rozstrzygając w praktyce kwestie dotyczące kontroli, współkontroli lub znaczącego udziału do każdego przypadku należy podchodzić indywidualnie i starać się w pierwszej kolejności zebrać jak najwięcej informacji na temat stanu faktycznego w konkretnej sytuacji. Jak zobaczymy w dalszej części opracowania umiejętność rozróżnienia tych trzech pojęć jest sprawą absolutnie pierwszorzędną w kontekście przygotowywania skonsolidowanego sprawozdania, gdyż decyduje o wyborze metody konsolidacji. Wybór metody ma natomiast decydujące znaczenie jeśli chodzi o obraz, który nasze sprawozdanie przedstawi. Jeśli ten obraz ma być jasny i rzetelny nie można sobie pozwolić na pomyłkę już na tym najwcześniejszym etapie.

Przegląd metod konsolidacji oraz źródła regulacji

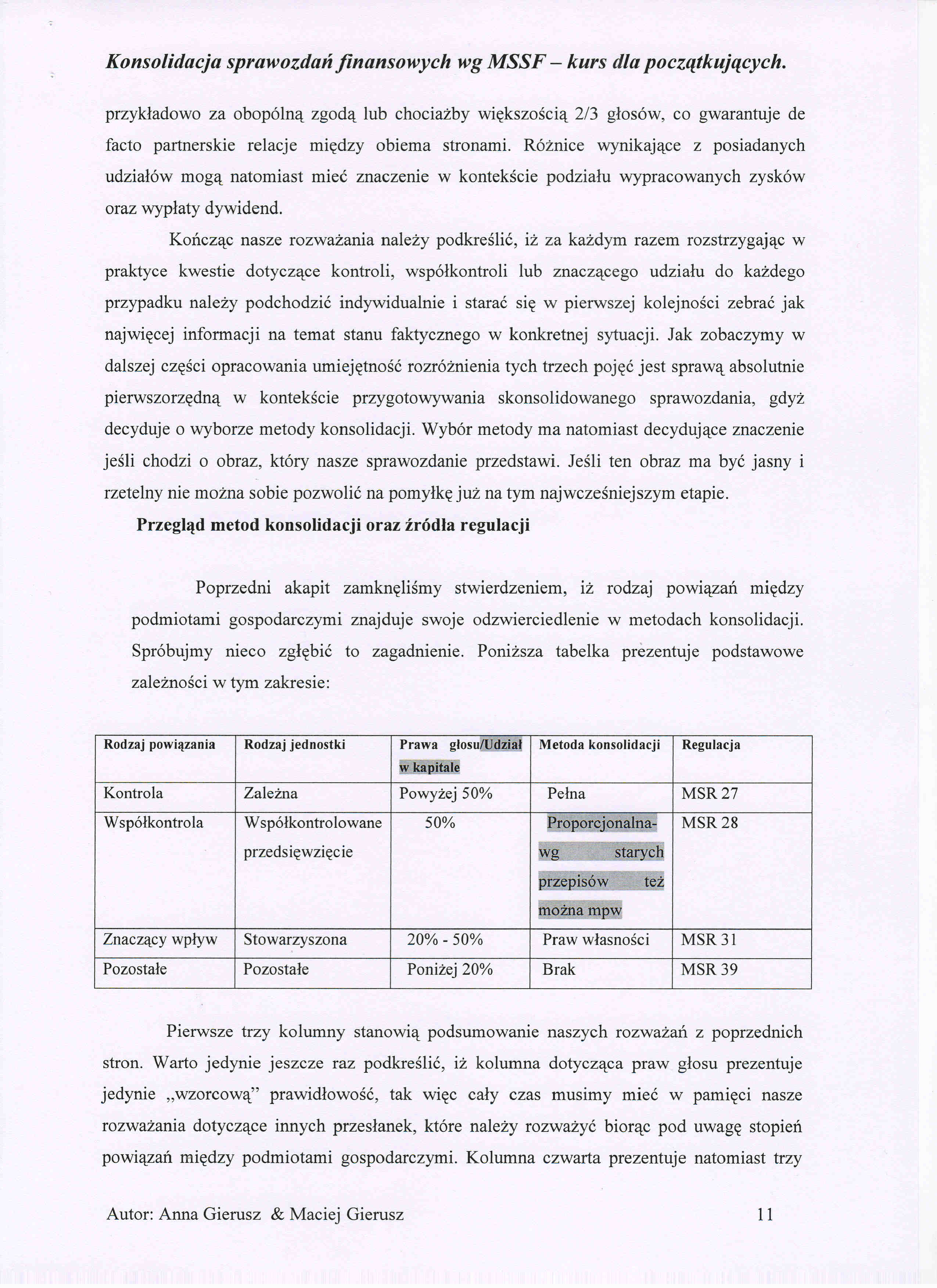

Poprzedni akapit zamknęliśmy stwierdzeniem, iż rodzaj powiązań między podmiotami gospodarczymi znajduje swoje odzwierciedlenie w metodach konsolidacji. Spróbujmy nieco zgłębić to zagadnienie. Poniższa tabelka prezentuje podstawowe zależności w tym zakresie:

|

Rodzaj powiązania |

Rodzaj jednostki |

Prawa glosu/Udział w kapitale |

Metoda konsolidacji |

Regulacja |

|

Kontrola |

Zależna |

Powyżej 50% |

Pełna |

MSR27 |

|

Współkontrola |

W spółkontrolowane przedsięwzięcie |

50% |

Proporcjonalna-wg starych przepisów też można mpw |

MSR28 |

|

Znaczący wpływ |

Stowarzyszona |

20% - 50% |

Praw własności |

MSR31 |

|

Pozostałe |

Pozostałe |

Poniżej 20% |

Brak |

MSR39 |

Pierwsze trzy kolumny stanowią podsumowanie naszych rozważań z poprzednich stron. Warto jedynie jeszcze raz podkreślić, iż kolumna dotycząca praw głosu prezentuje jedynie „wzorcową” prawidłowość, tak więc cały czas musimy mieć w pamięci nasze rozważania dotyczące innych przesłanek, które należy rozważyć biorąc pod uwagę stopień powiązań między podmiotami gospodarczymi. Kolumna czwarta prezentuje natomiast trzy

11

Autor: Anna Gierusz & Maciej Gierusz

Wyszukiwarka

Podobne podstrony:

konsolidacja13 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Kwota, za któr

konsolidacja29 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 6 Spół

konsolidacja14 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 1 Spół

konsolidacja24 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W przykładzie

konsolidacja1 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jakie mogą być

konsolidacja11 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. metody konsoli

konsolidacja12 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Dla kompletnoś

konsolidacja15 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Inne składniki

konsolidacja16 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W niektórych p

konsolidacja17 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. do siebie przy

konsolidacja21 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Rozdział II -

konsolidacja23 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Innymi słowy m

konsolidacja26 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przychód Wzrost

konsolidacja27 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Zwróćmy uwagę,

więcej podobnych podstron