10268 P1100621

180 Kq«Mona» ceewyc* » «Mhnc portfelowej

stawę do wyznaczenia wartości krytycznych i obszarów bezpieczeństwa inwestycji kapitałowych.

W praktyce giełdowej ważną i powszechnie znaną miarą wrażliwości je* współczynnik beta. będący jedną z miar ryzyka rynkowego. Współczynnik ten ia-formuje o skali zmiany stopy zwrotu z akcji, gdy dany czynnik ryzyka, np. indefa giełdowy, wzrośnie o jednostkę w warunkach niezmienności pozostałych czynaj. ków ryzyka. W praktyce giełdowej to istotne założenie ceteris paribus często jest mało prawdopodobne. Jednocześnie należy podkreślić fundamentalne różnice w koncepcji miar zmienności i wrażliwości. Te pierwsze zmierzają tylko do ponb. ni wszystkich skutków występowania ryzyka objawiającego się zmianami cen fadp zwrotu), a miary wrażliwości sięgają nieco głębiej — do jego przyczyn (czynnikó* ryzyka).

PRZYKŁAD 9.2. Równą oczekiwane stopy zwrotu akcji, czyli brak kryterium oceny efektywności inwestowania

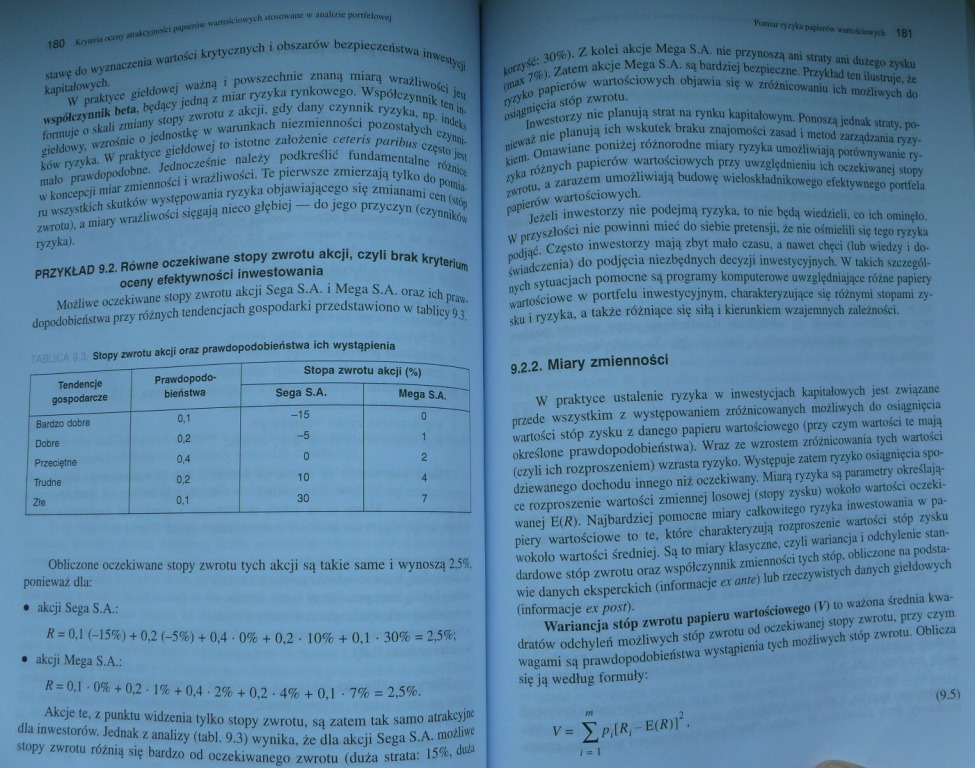

Możliwe oczekiwane stopy zwrotu akcji Sega S.A. i Mcga S.A. oraz ich praw-dopodobieństwa przy różnych tendencjach gospodarki przedstawiono w tablicy 9J.

Stopy zwrotu akcji oraz prawdopodobieństwa ich wystąpienia

|

Tendencje gospodarcza |

Prawdopodo- błsóstwa |

Stopa zwrotu akcji (%) | |

|

Sega SA. |

•lega SA. | ||

|

Sarom dobre |

0.1 |

—15 |

0 |

|

om |

02 |

-6 |

1 | |

|

Przeciętne |

04 |

0 |

2 |

|

Trudne |

02 |

10 |

4 |

|

2e |

0,1 |

30 |

7 . —___ . ■ 1 |

Obliczone oczekiwane stopy zwrotu tych akcji są takie same i wynoszą 2Jł. ponieważ dla:

• akcji Sega S.A.:

R = 0.1 (-15%) + 0,2 (-5%) + 0.4 • 0% + 0,2 • 10% + 0,1 30% = 2.5%;

• akcji Mcga S.A.:

tf*0.l • 0% + 0,2 • 1% + 0,4 - 2% + 0,2 • 4% + 0,1 7% ■ 2,5%.

Akcje te. z punktu widzenia tylko stopy zwrotu, są zatem tak samo atrakcyjne dla inwestorów. Jednak z analizy (tabl. 9.3) wynika, źe dla akcji Sega S.A. możliwe stupy zwrotu różnią się bardzo od oczekiwanego zwrotu (duża strata: 15%. duśi

kortyić: 30%). Z kolei akcje Mcga S.A. me przynoszą ani straty ani dużego zysku dnu 7%). Zatem akcje Mega S.A. są bardziej bezpieczne. Przykład ten ilustruje, te lycyko papierów wartościowych objawia się w zróżnicowaniu ich możliwych do osiągnięcia stóp zwrotu.

Inwestorzy nie planują strat na rynku kapitałowym. Ponoszą jednak straty, po* niewaZ nie planują ich wskutek braku znajomości zasad i metod zarządzania ryzykiem. Omawiane poniżej różnorodne miary ryzyka umożliwiają porównywanie ryzyka różnych papierów wartościowych przy uwzględnieniu ich oczekiwanej stopy zwrotu, a zarazem umożliwiają budowę wieloskładnikowego efektywnego portfela papierów wartościowych.

Jeżeli inwestorzy nic podejmą ryzyka, to nic będą wiedzieli, co ich ominęło. W przyszłości nie powinni mieć do siebie pretensji, te nic ośmielili się tego ryzyka podjąć. Często inwestorzy mają zbyt mało czasu, a nawet chęci (lub wiedzy i doświadczenia) do podjęcia niezbędnych decyzji inwestycyjnych. W takich szczególnych sytuacjach pomocne są programy komputerowe uwzględniające różne papiery wartościowe w portfelu inwestycyjnym, charakteryzujące się różnymi stopami zysku i ryzyka, a także różniące się siłą i kierunkiem wzajemnych zależności.

9.2.2. Miary zmienności

W praktyce ustalenie ryzyka w inwestycjach kapitałowych jest związane przede wszystkim z występowaniem zróżnicowanych możliwych do osiągnięcia wartości stóp zysku z danego papieru wartościowego (przy czym wartości te mają określone prawdopodobieństwa). Wraz ze wzrostem zróżnicowania tych wartości (czyli ich rozproszeniem) wzrasta ryzyko. Występuje zatem ryzyko osiągnięcia spodziewanego dochodu innego niż oczekiwany. Miarą ryzyka są parametry określające rozproszenie wartości zmiennej losowej (stopy zysku) wokoło wartości oczekiwanej E(#?)• Najbardziej pomocne miary całkowitego ryzyka inwestowania w papiery wartościowe to te. które charakteryzują rozproszenie wartości stóp zysku wokoło wartości średniej. Są to miary klasyczne, czyli wariancja i odchylenie standardowe stóp zwrotu oraz współczynnik zmienności tych stóp. obliczone na podstawie danych eksperckich (informacje ex antę) lub rzeczywistych danych giełdowych (informacje er post}.

Wariancja stóp zwrotu papieru wartościowego (V) to ważona średnia kwadratów odchyleń możliwych stóp zwrotu od oczekiwanej stopy zwrotu, przy czym wagami są prawdopodobieństwa wystąpienia tych możliwych stóp zwrotu. Oblicza się ją według formuły:

(9.5)

V = jjrpftR, -E(R)]2,

Im |

Wyszukiwarka

Podobne podstrony:

P1100657 nBPWąfe ** * c~ u«ysfcą^ tonysuMejs^ efektywność nii portfel rynkowy. Do graficznej ilu-scr

IMG?20 I ■nechanicznej ora^e trwałości mo^e? ono służyć cstic^be do pfryloywmta Włóknina polipropyle

IMG?20 I ■nechanicznej ora^e trwałości mo^e? ono służyć cstic^be do pfryloywmta Włóknina polipropyle

Laboratorium Elektroniki cz I 2 180 - diody o małym czasie opadania tf, stosowane do formowania ba

28 30 28. Ml TEM pada t próZni na powierzchnie dielekuyka. Mo-dul wjpólcTj ruiika odbicia wynosi 0.5

Wstyd i przemo0091 180 Wstyd i przemoc Scacco5 obwinia za dopuszczanie do niej administrację więzien

P1170352 180 Tadeusz Malinowski [14] od lądu stałego do grodziska w Słupcy jako grobli-mostu 47. Mos

(1) 0 180° (lub 200*) n Ponieważ będziemy mierzyć kąt w 2 seriach więc wartość Os

Agregatyjjenig;neN_BP MO -pieniądz gotówkowy wyemitowany przez bank centralny -wartość rachunków

więcej podobnych podstron