85395 Obraz (1456)

■10 Podstawy teoretyczno mclodyc/.m* itunlizy ekonomicznej

I Ująć w układzie nierówności i ocenić kształtowanie się dynamiki wskaźników ilościowych:

• układ wzorcowy iR < iM < i,> < iz\

• układ rzeczywisty 104,0% < 110,0% > 105,0% < 112,5%.

Kształtowanie się wskaźników dynamiki w powyższych układach nierówności wskazuje, że działalność przedsiębiorstwa, szczególnie jeśli chodzi o osiągany przychód ze sprzedaży, ma cechy gospodarowania ekstensywnego.

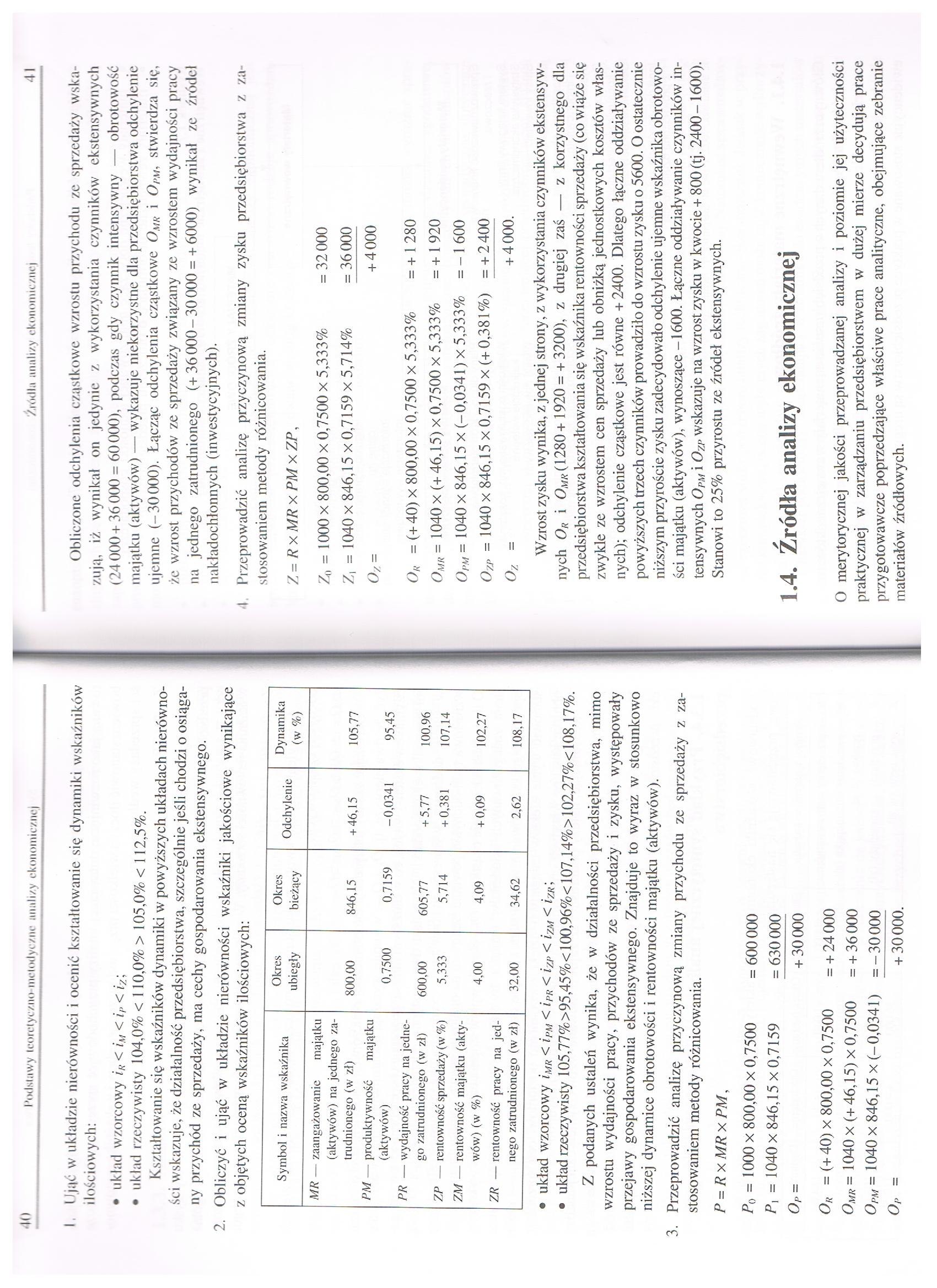

2. Obliczyć i ująć w układzie nierówności wskaźniki jakościowe wynikające z objętych oceną wskaźników ilościowych:

|

Symbol i nazwa wskaźnika |

Okres ubiegły |

Okres bieżący |

Odchylenie |

Dynamik (w %) | |

|

MR |

— zaangażowanie majątku | ||||

|

(aktywów) na jednego za- | |||||

|

trudnionego (w zł) |

800,00 |

846,15 |

+ 46,15 |

105,77 | |

|

PM |

— produktywność majątku | ||||

|

(aktywów) |

0,7500 |

0,7159 |

-0,0341 |

95,45 | |

|

PR |

— wydajność pracy na jedne- | ||||

|

go zatrudnionego (w zł) |

600.00 |

605,77 |

+ 5,77 |

100,96 | |

|

ZP |

— rentowność sprzedaży (w %) |

5,333 |

5,714 |

+ 0,381 |

107,14 |

|

ZM |

— rentowność majątku (akty- | ||||

|

wów) (w %) |

4,00 |

4.09 |

+ 0.09 |

102,27 | |

|

ZR |

— rentowność pracy na jed- | ||||

|

nego zatrudnionego (w zł) |

32,00 |

34,62 |

2,62 |

108,17 | |

• układ wzorcowy iMR < iPM < iPR < i/j> < i/M < i/R\

• układ rzeczywisty 105,77%>95,45%< 100,96%< 107,14%> 102,27%< 108,17%.

Z podanych ustaleń wynika, że w działalności przedsiębiorstwa, mimo wzrostu wydajności pracy, przychodów ze sprzedaży i zysku, występowały przejawy gospodarowania ekstensywnego. Znajduje to wyraz w stosunkowo niższej dynamice obrotowości i rentowności majątku (aktywów).

3. Przeprowadzić analizę przyczynową zmiany przychodu ze sprzedaży z zastosowaniem metody różnicowania.

P = Rx MR x PM,

P0 = 1000 x 800,00 x 0,7500 = 600 000

P, = 1040x846,15x0,7159 =630000

Op= +30000

Ok = (+ 40) x 800,00 x 0,7500 = + 24 000

0MR = 1040 x (+ 46,15) x 0,7500 = + 36 000

OPM = 1040 x 846,15 x (-0,0341) =-30000

+ 30000.

oP =

Obliczone odchylenia cząstkowe wzrostu przychodu ze sprzedaży wskazują, iż wynikał on jedynie z wykorzystania czynników ekstensywnych (24000 + 36000 = 60000), podczas gdy czynnik intensywny — obrotowość majątku (aktywów) — wykazuje niekorzystne dla przedsiębiorstwa odchylenie ujemne (-30000). Łącząc odchylenia cząstkowe Omh i 0/w, stwierdza się, że wzrost przychodów ze sprzedaży związany ze wzrostem wydajności pracy na jednego zatrudnionego (+36000-30000 =+6000) wynikał ze źródeł nakładochłonnych (inwestycyjnych).

I Przeprowadzić analizę przyczynową zmiany zysku przedsiębiorstwa z zastosowaniem metody różnicowania.

Z = R x MR x PM x ZP,

Zo = 1000 x 800,00 x 0,7500 x 5,333% = 32 000

Z, = 1040x846,15x0,7159x5,714% = 36000

|

Oy = |

+ 4000 |

|

Ol{ = (+ 40) x 800,00 x 0,7500 x 5,333% |

= + 1 280 |

|

Omh = 1040 x (+ 46,15) x 0,7500 x 5,333% |

= + l 920 |

|

O pm = 1040 x 846,15 x (-0,0341) x 5,333% |

= - 1 600 |

|

OZP = 1040 x 846,15 x 0,7159 x (+ 0,381 %) |

= + 2400 |

|

Oy = |

+ 4000. |

|

Wzrost zysku wynika, z jednej strony, z wykorzystania czynników ekstensywnych Oh i Omh (1280+ 1920 = + 3200), z drugiej zaś — z korzystnego dla przedsiębiorstwa kształtowania się wskaźnika rentowności sprzedaży (co wiąże się | |

zwykle ze wzrostem cen sprzedaży lub obniżką jednostkowych kosztów własnych); odchylenie cząstkowe jest równe + 2400. Dlatego łączne oddziaływanie powyższych trzech czynników prowadziło do wzrostu zysku o 5600. O ostatecznie niższym przyroście zysku zadecydowało odchylenie ujemne wskaźnika obrotowo-ści majątku (aktywów), wynoszące -1600. Łączne oddziaływanie czynników intensywnych Opm i Oyj> wskazuje na wzrost zysku w kwocie + 800 (tj. 2400- 1600). Stanowi to 25% przyrostu ze źródeł ekstensywnych.

✓

1.4. Źródła analizy ekonomicznej

O merytorycznej jakości przeprowadzanej analizy i poziomie jej użyteczności praktycznej w zarządzaniu przedsiębiorstwem w dużej mierze decydują prace przygotowawcze poprzedzające właściwe prace analityczne, obejmujące zebranie materiałów źródłowych.

Wyszukiwarka

Podobne podstrony:

65332 Obraz (1443) 14 Podstawy teoretyczno metodyczno mutlt/y ekonomicznej Jej przedmiotem jest ocen

17290 Obraz (1464) 56 Podstawy teoretyczno metodye/ne itmili/y ekonomicznej • info

Obraz (1464) 56 Podstawy teoretyczno metodye/ne itmili/y ekonomicznej • informacje

Obraz (1444) 16 Podstawy teoretyczno-metodyczni* analizy ckonomic/ncj Rysunek 1.1 Klasyfikacja anali

Obraz (1464) 56 Podstawy teoretyczno metodye/ne itmili/y ekonomicznej • informacje

Obraz (1446) 20 1’odNiawy teoretyczno metodyczne unnli/y ekonomicznej l)o zadań analizy ekonomicznej

Obraz (1442) Rozdział 1PODSTAWY TEORETYCZNO-METODYCZNE ANALIZY EKONOMICZNE)l.l. Istota, przedmiot i

spoiwa chemia 3 1 10. SPOIWA KRZEMIANOWE PODSTAWY TEORETYCZNEOtrzymywanie i skład chemiczny szkła wo

więcej podobnych podstron