Obraz (1444)

16 Podstawy teoretyczno-metodyczni* analizy ckonomic/ncj

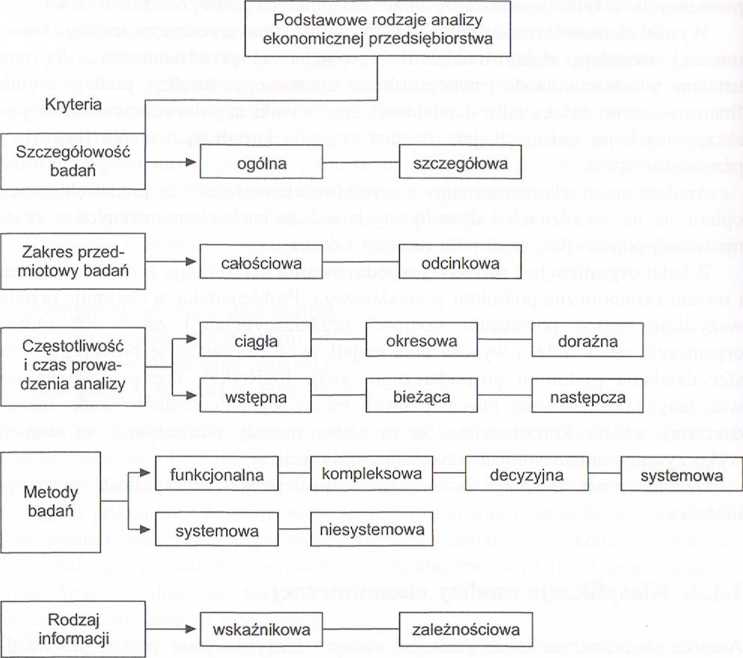

Rysunek 1.1

Klasyfikacja analizy ekonomicznej

Źródło: J. Duraj, 1993, s. 13.

Analiza prospektywna (ex antę) może być prowadzona na wszystkich poziomach zarządzania przedsiębiorstwem. Pozwala ona ustalić wyniki przewidywanych procesów gospodarczych we wszystkich dziedzinach działalności oraz w przedsiębiorstwie jako całości. Uwzględnia się w niej zarówno te czynniki, które działały wcześniej, jak i te, które mogą się pojawić w przyszłości. W efekcie działań analitycznych ex antę ustala się wartość wskaźników ekonomicznych w zadanej perspektywie z uwzględnieniem powiązań przyczynowo-skutkowych, jakie między nimi występują.

Analizę ex antę stosuje się we wszystkich procesach decyzyjnych, zwłaszcza zaś w procesie planowania. Dzięki niej można ustalić skutki rozpatrywanych wariantów planistycznych oraz ewentualnych zmian kierunku i siły działań założonych w planie czynników wewnętrznych i zewnętrznych. Zadania tej analizy pozwalają ją wiązać z controllingiem.

Sm>111 • * laktyc/na jest rodzajem analizy ex onl(\ który obejmuje okresy nie

• lin/ /. ni/ jeden rok. Dzięki relatywnie krótkiemu okresowi wyróżnia się ona dużą

......lowośeia i wysokim prawdopodobieństwem uzyskanych wyników badaw-

, , u Należy zauważyć, że rola lej analizy w zarządzaniu jednostką gospodarczą

i .11> n, coraz większa.

\ 11 < 11 i /. 11 strategiczna odnosi się do okresów dłuższych niż jeden rok i z tego l m t i u li i ma odmienny zakres tematyczny oraz mniejszy stopień szczegółowości i,i,,luilnośi i niż analiza taktyczna. Pozwala ona na wybór wariantu rozwoju firmy. \N yró/nia się w niej:

• iinnli/ę wewnętrzną, zajmującą się słabymi i mocnymi stronami przedsiębiorstwa w zakresie zasobów ludzkich (kwalifikacje zawodowe, jakość kierowania),

ir.obów technicznych (nowoczesność wyposażenia, zdolność produkcyjna, potencja! badawczy), zasobów handlowych (sieć dystrybucji, konkurencyjność w vlobów i usług) oraz zasobów finansowych (płynność, zadłużenie, cash Jlow, struktura kosztów);

• in.ili/.ę zewnętrzną, zajmującą się szansami i zagrożeniami dla przedsiębiorstwa w otoczeniu; szczególną uwagę zwraca się w niej na stan konkurencji, stan gospodarki jako całości, stan prawno-polityczny państwa, zasoby surowcowo-

materiałowe itp.;

• analizę synergii przedsiębiorstwa z otoczeniem.

()prócz wymienionych rodzajów analizy wyróżnia się również analizę systemo-

• a, analizę decyzyjną, analizę funkcjonalną i analizę przestrzenną.

I 1.3. Zadania analizy ekonomicznej

l\/oczywistość gospodarcza stawia przed analizą ekonomiczną nowe i ważne cele, wymuszające doskonalenie jej metod.

Współczesne korporacje nie mają właścicieli w tradycyjnym znaczeniu. Są one kompromisem grup zainteresowanych zyskownym funkcjonowaniem organizacji lub wiązką powiązanych wzajemnie umów (kontraktów) między tymi grupami

akcjonariuszami, wierzycielami, pracownikami, kierownictwem, odbiorcami, dostawcami i klientami. Grupy te są zainteresowane ciągłością działania i rozwojem przedsiębiorstwa.

Z powodu dążenia do osiągnięcia maksimum partykularnych korzyści przez każdą z tych grup powstają między nimi konflikty. Istnieje zatem konieczność zabezpieczenia swoich interesów przez zawieranie odpowiednich umów (konduktów). Zadaniem analizy jest badanie stopnia wykonania tych kontraktów. Pozwala ona stwierdzić, jakie zasoby są potrzebne przedsiębiorstwu, a jakie możrtet j^rzekazad na zewnątrz grupom udziałowym w celu wymiany. Menedże-rof^^atóga przekonać grupy udziałowe, że uczestniczenie w danym kontrakcie (^edsię.^i<p'fltivi0|est dla nich korzystne. Udziałowcy muszą ocenić efektywność

Wyszukiwarka

Podobne podstrony:

65332 Obraz (1443) 14 Podstawy teoretyczno metodyczno mutlt/y ekonomicznej Jej przedmiotem jest ocen

17290 Obraz (1464) 56 Podstawy teoretyczno metodye/ne itmili/y ekonomicznej • info

Obraz (1464) 56 Podstawy teoretyczno metodye/ne itmili/y ekonomicznej • informacje

Obraz (1442) Rozdział 1PODSTAWY TEORETYCZNO-METODYCZNE ANALIZY EKONOMICZNE)l.l. Istota, przedmiot i

Obraz (1464) 56 Podstawy teoretyczno metodye/ne itmili/y ekonomicznej • informacje

Obraz (1446) 20 1’odNiawy teoretyczno metodyczne unnli/y ekonomicznej l)o zadań analizy ekonomicznej

Książka omawia szeroko podstawy teoretyczne, metody obliczeniowe i algorytmy o-Ptymalizacji, or

cw 162 131 16.2. Podstawy teoretyczne punkcie styku pręta i krążków. Ponieważ w rozważanym układzie

CCF20091013�000 152 Część I. Edukacja zdrowotna — podstawy teoretyczne i metodyczne - uczestników za

CCF20091013�005 142 Część I. Edukacja zdrowotna — podstawy teoretyczne i metodyczne Ryc. 6.1. Etapy

więcej podobnych podstron