FINANSE PRZEDSIĘBIORSTW WYKŁ 11

12.05.09

INSTRUMENTY ZARZĄDZANIA NALEŻNOŚCIAMI (zmniejszenie ryzyka kredytowego, kształtowanie sprzedaży):

1. FAKTORING - forma krótkoterminowego finansowania działalności gospodarczej przedsiębiorstwa, stanowiąca rozwiązanie alternatywne dla kredytu.

usługa, polegająca na nabywaniu przez specjalistyczne instytucje factoringowe (za odpowiednią cenę ) wierzytelności z transakcji handlowych oraz na świadczeniu dodatkowych usług z nim związanych.

Źródło zależne ( nie zaistnieje gdy nie ma należności)

Firma musi bezspornie wkalkulować koszt związany z tą usługą ( część odsetkowa pokrywana z kapitału obrotowego)

RODZAJE:

właściwy (bez regresu) - sprzedawanie należności

niewłaściwy - typowe źródło finansowania, udzielone środki w zabezpieczeniu należności, gdy dłużnik nie zapłaci faktorowi, należność trafia do wierzyciela.

FAKTORANT funkcja finansowania FAKTORING (PEKAO)

KONTRAHENT funkcja gwarancyjna FAKTORANT

FAKTORING funkcja zarządzania wierzytelnością KONTRAHENT

KIEDY STOSOWAĆ???

ma zawarte stałe umowy handlowe z kontrahentami

nie dysponuje zabezpieczeniami wystarczającymi do uzyskania kredytu

nierównomiernie rozłożone w czasie zapotrzebowanie na środki pieniężne

wysokie koszty kredytów kupieckich

pragnie mieć szybki dostęp do środków pieniężnych

KORZYŚCI:

szybkie uzyskanie środków pieniężnych za sprzedane towary i usługi (możliwość zaangażowania pieniędzy w bieżącą działalność, wsparcie nowych przedsięwzięć).

Możliwość natychmiastowego włączenia ich do obrotu gospodarczego - wzrost obrotów i zysków.

Łatwiej przewidzieć przepływy pieniężne

Poprawa wskaźników finansowych (podnosi wartość aktywów)

Dodatkowe usługi usprawniają obrót towarowo - pieniężny

WADY:

osłabia więzi między producentami a odbiorcami

problem z przepływem informacji między stronami umowy factoringowej

usługa droga dla faktoranta

wysokie odsetki dyskontowe (stopa dyskonta > stopa procentowa kredytu)

prowizja del credete - opłata za przejęcie przez faktora ryzyka (1-4% kwoty wierzytelności)

2. SEKURYTYZACJA NALEŻNOŚCI - emisja papierów wartościowych dłużnych zabezpieczonych przez grupę wyselekcjonowanych aktywów - należności wynikających z udzielonych kredytów i innych aktywów finansowych. Ma zapewnić dopływ kapitału przedsiębiorstwom o wyjątkowo dużych aktywach finansowych (wierzytelnościach).

ZALETY:

przedsiębiorstwo sprzedające wierzytelności pozyskuje kapitał do bieżącej działalności (poprawa płynności)

poprawa wskaźników finansowych (rentowność, elastyczność, stopień płynności aktywów sekurytyzowanych)

obniża koszt kapitału

rozszerza źródła finansowania

tańsza w przypadku przedsiębiorstwa o wysokiej ocenie ratingowej, które nie ponosi wysokich kosztów zabezpieczenia transakcji sekurytyzacyjnej.

WADY:

długi okres przygotowania transakcji (3m-1 rok), najczęściej koło 7-8 miesięcy

angażowanie wysokiej klasy profesjonalistów, których brakuje na rynku

brak regulacji prawych w Polsce i na rynkach europejskich

SPOSOBY ZABEZPIECZANIA WIERZYTELNOŚCI PRZEDSIĘBIORSTWA (etap udzielania odroczonych terminów)

zabezpieczenia osobiste - weksel własny, poręczenie cywilne, gwarancje bankowe, przystąpienie do długu, przejęcie długu, niedowołane pełnomocnictwo, klauzula potrącenia.

zabezpieczenia rzeczowe - zastaw, przewłaszczenie na zabezpieczenie, sprzedaż z zastrzeżeniem prawa odkupu, przelew wierzytelności na zabezpieczenie, blokada na rachunku, kaucja, hipoteka

ZAGROŻENIE NIEMOŻNOŚCI SPŁYWU NALEŻNOŚCI - ubezpieczanie kredytów kupieckich (koszt transferu ryzyka - odszkodowanie wypłacane tylko w przypadku trwałej niewypłacalności dłużnika)

INSTYTUCJE WINDYKOWANIA NALEŻNOŚCI

kancelarie prawnicze

wywiadownie gospodarcze

agencje obrotu wierzytelnościami

firmy skupiające wierzytelności

agencje detektywistyczne

METODY WSPOMAGANIA WINDYKACJI :

wskaźnik rotacji należności - informuje nas ile razy średnio w ciągu roku firma odtwarza stan należności, odwrotność cyklu należności, optymalny 7-10 razy (obrotów)

![]()

wskaźnik inkasa należności - informuje, jaki czas mija od momentu wydania produktów do momentu otrzymania zapłaty, wyrażony w dniach, optymalny około 2 miesiące (najlepiej przeliczać go na określone dni odroczonych terminów)

![]()

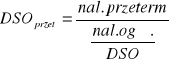

cykl inkasa należności przeterminowanych

DSO - liczba dni sprzedaży, za którą niezainkasowano gotówki

!!! książka spływu należności - wiemy kiedy należność jest poprzeterminowana !!!

wskaźnik windykacji należności

miara oceny kształtowania się poziomu należności

stosunek wartości wpływów środków pieniężnych do kasy i na konto oraz wartości rozliczeń bezgotówkowych w danym okresie do wartości sprzedaży w tym okresie

weryfikuje politykę stosowaną wobec kontrahentów (czy są odpowiednio dopasowane warunki płatności i zabezpieczeń)

tyle gotówki wpłynęło ze sprzedaży którą wykreowaliśmy

![]()

ANALIZA WSKAŹNIKA WINDYKACJI:

określenie efektywności polityki windykacji w okresie badanym

zakres kredytowania odbiorców

wskaźnik > 100% - zmniejszenie skali kredytowania odbiorców, ściąganie należności z poprzednich okresów, zamknięcie

wskaźnik < 100% (w wysokości różnicy wartości sprzedaży - wartości wpływów), zwiększenie akcji kredytowej, dalsza sprzedaż z odroczonymi terminami

----------------------------------------------------------------------------------------------

ZARZADZANIE ZAPASAMI - system informacji i ogólnych działań, których celem jest wyznaczenie takiej wielkości i struktury poszczególnych elementów majątku obrotowego, niezbędnej do prowadzenia działalności przedsiębiorstwa, umożliwiającej zachowanie ciągłości produkcji i sprzedaży i uniknięcia zamrożenia kapitału i powstania strat.

CELEM ZARZĄDZANIA ZAPASAMI jest ukształtowanie takiego poziomu, który zapewni ciągłość produkcji i sprzedaży przy minimalnych kosztach utrzymania tych zapasów.

PRZYCZYNY UTZRYMYWANIA ZAPASÓW:

poprawa obsługi klienta

wspieranie ekonomiki produkcji

umożliwienia osiągnięcia korzyści skali w sferze zapotrzebowania i transportu

zabezpieczenie przed zmianami cen

ochrona przed niespodziewanymi zmianami popytu i czasu realizacji zamówienia

zabezpieczenie przed następstwami klęsk żywiołowych i innych zdarzeń losowych

Zarządzanie zapasami polega na prawidłowej ocenie i kalkulacji CAŁKOWITYCH KOSZTÓW ZWIĄZANYCH Z ZAPASAMI:

koszty zamawiania

koszty utrzymania zapasów

koszty niedoborów zapasów - zmniejszenie sprzedaży, utrata zaufania odbiorców, zakłócenia w organizacji produkcji

KOSZTY ZAMÓWIEŃ

związane ze złożeniem zamówienia na dostawę materiałów / usług,

koszty transportu, ubezpieczenia w czasie transportu, koszty przyjęcia dostawy.

Względnie stałe

Wielkość zależy od ilości składanych zamówień

Odwrotny przyrost niż utrzymywanie zapasów

CAŁKOWITE KOSZTY ZAMÓWIEŃ

![]()

N - ilość zamówień w badanym okresie

F - koszt jednego zamówienia (jednostkowy)

KOSZTY UTRZYMYWANIA

związane z utrzymywaniem i przechowywaniem zapasów

koszty dzierżawy, utrzymywania powierzchni magazynowych, płace personelu obsługi magazynu, koszty wyposażenia, amortyzacji urządzeń, koszty ubezpieczenia zapasów od nieszczęśliwych zdarzeń losowych (kradzież, pożar)

koszty zamrożonego kapitału, koszty magazynowania i obsługi, amortyzacja i zużycie ekonomiczne, ubezpieczenie, podatek od nieruchomości

CAŁKOWITE KOSZTY UTRZYMANIA ZAPASÓW

![]()

P - cena jednostkowa

A - przeciętna liczba sztuk

C - wskaźnik udziału rocznych kosztów utrzymania zapasów

!!!!!!

Zasadniczy problem gospodarowania zapasami to wyznaczenie takich rozmiarów zapasów i strategii ich uzupełniania żeby łączne koszty zakupu i utrzymania zapasów były najniższe (najczęściej dąży się do ich Zrównania)

OPTYMALNA PARTIA DOSTAWY

![]()

F - koszty stałe składania i odbierania zamówień

S - sprzedaż roczna w jednostkach produkcji

C - koszty roczne utrzymania zapasów (procent przeciętnej wartości zapasów) - wskaźnik udziału kosztów utrzymania

P - cena jednostkowa

4

ZBĘDNE (źle przekalkulowane do produkcji przedsiębiorstwa)

NADMIERNE (chwilowe)

SEZONOWE

REZERWOWE

BIEŻĄCE

NIE-PRAWIDŁOWE

ZAPASY PRAWIDŁOWE

ZAPASY OGÓŁEM

TOWARY

PRODUKTY GOTOWE

ZAPASY

MATERIAŁY

PÓŁPRODUKTY, PRODUKCJA W TOKU

Wyszukiwarka

Podobne podstrony:

Zarządzanie finansami przedsiębiorstw

Finanse przedsiębiorstw koszt kapitału 1 i 2

Finanse przedsiebiorstw wyklad Nieznany

Maastricht, studia, finanse przedsiębiorstwa

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

sytuacja ekonomiczno finansowa przedsiebiorstw, Bankowość i Finanse

Finanse przedsiębiorstw(1), Uczelnia, Finanse przedsiębiorstw

System walutowy, studia, Finanse przedsiębiorstw

GRUPA I, TiR UAM II ROK, Finanse przedsiębiorstw

strategie finansowania przedsiębiorstw, [Finanse]

finanse przedsiaebiorstw 2311 107, Finanse przedsiębiorstwa UG

Pytania i odp Finanse Przedsiebiorstw(1), WZR UG, III semestr, Finanse przedsiębiorstw - dr Julia Ko

więcej podobnych podstron