ZARZĄDZANIE FINANSAMI PRZEDSIĘBIORSTW

Teoria „trzech soczewek” - jako ster działalności przedsiębiorstwa:

I. Gestia ekonomiczna - związana z takimi kategoriami: zysk, strata, przychód, koszt, stopa zwrotu kapitału;

Ze względu na memoriałowy zapis wielkości po części mają charakter teoretyczny. Potwierdza to - wynikający z zasady memoriałowej - system kwalifikacji kosztów (wynikający z prawa finansowego), gdzie wyodrębnia koszty przeciętne (monetarne), koszty nieprzeciętne (amortyzacja, odpisy na fundusz socjalny, rezerwy tworzone w koszty).

Gestii tej odpowiada w sprawozdaniach rachunek zysków i strat (efektywność wykorzystania majątku).

II. Gestia finansowa wyrażona nadwyżką finansową na działalności operacyjnej, odpowiada temu sprawozdanie z przepływu środków pieniężnych, czyli w kasowym ujęciu, różnica między wpływami pieniężnymi z różnych sfer aktywności, a wydatkami pieniężnymi związanymi z działalnością operacyjną, inwestycyjną i finansową.

III. Gestia majątkowa - wyrażona bilansem wyodrębnionym:

- skład aktywów i realizację między pozycjami aktywów;

- źródła finansowania majątku i strukturę pasywów, co wpływa na ryzyko finansowe przedsiębiorstw.

Sfery oddziaływania finansów:

Na zysk - poprzez wartość przychodów, kosztów i podatków;

Na bilans - poprzez strukturę majątku i źródła jego finansowania;

Na wysokość środków pieniężnych - poprzez porównanie wpływów i wydatków danego okresu.

Wzajemne współzależności tych 6 podstawowych czynników to zarządzanie finansami. Finansami skoro to zarządzanie i do tego finansami, to dlatego właśnie wydajemy co miesiąc z kasy firmy jakąś kwotę pieniędzy potrzebnych na utrzymanie osoby, która wie, jak tę układankę składająca się z tych 6 klocków ułożyć.

Obszary działalności służb finansowych:

Planowanie potrzeb kapitałowych - określenie źródeł pozyskania kapitałów w celu finansowania działalności, analiza wpływu poszczególnych źródeł finansowania na osiąganą płynność, rentowność, czy inne aspekty działalności firmy;

Planowanie struktury kapitału - ustalenie optymalnej struktury kapitału;

Obsługę kapitału - zabezpieczenie możliwości spłaty zaciągniętego długu;

Oszacowanie inwestycji - analiza opłacalności inwestycji;

Zarządzanie środkami finansowymi - codzienna analiza wpływów i wydatków środków pieniężnych;

System kontroli - działalność firmy, poprzez k. wpływu podejmowanych decyzji gospodarczych na jej dane finansowe;

Koszt i struktura kapitału

„Zarządzanie finansami nie polega na ograniczeniu wydatków firmy, tylko na wydawaniu pieniędzy efektywny sposób”.

Koszt kapitału

Miernik, który określa, ile firmę kosztuje w całości pozyskany przez nią kapitał.

Firma chce zarobić więcej niż musi oddać za pozyskany przez siebie kapitał. Aktywa firmy, a w szczególności aktywa obrotowe, generują dochody. Im mniejsze aktywa generują większe dochody - tym lepiej.

Przychody procentowe, czyli ILE ZARABIAJĄ AKTYWA

EBIT - jest zyskiem wypracowanym przez firmę, bez uwzględnienia kosztów finansowania firmy, których wysokość uzależniona jest od sposobu finansowania aktywów firmy. Przedsiębiorstwo, które posiada wysokie zadłużenie, będzie ponosiło wysokie koszty odsetek, zatem wykaże mniejszy zysk (brutto). EBIT jest wynikiem działalności firmy, nieuwzględniającym sposobu jej finansowania, jest jakby czystym zyskiem wypracowanym przez firmę z jej działalności operacyjnej /zysk operacyjny/.

EBIT /aktywa/ jest zatem wskaźnikiem oceny efektywności wykorzystania posiadanych przez firmę aktywów. Pokazuje, ile „czystego zysku operacyjnego” generują posiadane aktywa. Zaletą tego sposobu liczenia jest jego prostota, wadą - wykorzystanie do analizy rachunku wyników a nie cash flow. Wysokość EBIT zależy od przychodów i kosztów, a nie od wpływów i wydatków, na których oparta jest analiza opłacalności inwestycji.

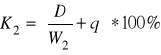

Koszt kapitału własnego - model Gordona i koszt CAPM

Koszt kapitału akcyjnego zwykłego K2 jest stopą dyskontową (zwrotu) stosowaną przez inwestorów wobec oczekiwanych dywidendów do ceny rynkowej akcji zwykłych powiększoną o stałą stopę wzrostu dywidendy:

gdzie:

K2 - koszt kapitału akcyjnego zwykłego

D - dywidenda na jedną akcję na koniec pierwszego roku

W2 - cena rynkowa zwykłej akcji

q - stopa wzrostu dywidendy

Przedstawione ponadto zostaną dwie inne metody obliczenia kosztu kapitału akcyjnego zwykłego. Jedna z nich opiera się na tzw. modelu wzrostu dywidendy nazywanym modelem Gordona. Punktem wyjście jest w tym przypadku formuła określająca cenę rynkową akcji. Zgodnie z nią, akcja jest warta tyle, ile wynosi bieżąca wartość wypłacanych dywidend, przy założeniu stałej stopy wzrostu dywidendy.

![]()

gdzie:

Pe - cena rynkowa akcji zwykłych

D0 - dywidenda w okresie początkowym

q - zakładana stopa wzrostu dywidendy

Ke - wzrost kapitału akcyjnego zwykłego

Wyznaczony z tego wzoru koszt kapitału akcyjnego zwykłego wynosi:

![]()

Druga metoda opierająca się na modelu wyceny aktywów kapitałowych Kd (CAPM - Capital Asset Princing Model). Zgodnie z tą koncepcją koszt kapitału akcyjnego zwykłego wyraża się wzorem:

Kd = Rf + Bge (Rm - Rf)

gdzie:

Kd - koszt kapitału akcyjnego zwykłego

Rf - dochodowość papierów wartościowych wolnych od ryzyka dla inwestorów

Bge - współczynnik beta dla akcji danego przedsiębiorstwa

Rm - średnia dochodowość wszystkich papierów

Koszt kapitału akcyjnego zwykłego oblicza się na podstawie wymaganej przez nabywcę akcji, stopy oblicza się na podst. Dochodowości akcji. Współczynnik beta wyraża korelację zmian cen akcji danego przedsiębiorstwa w stosunku do zmian indeksu giełdowego cen akcji. Poziom wspłcz. B > 1 oznacza, że ceny akcji danej spółki rosną szybciej od przeciętnego wzrostu cen wszystkich akcji na rynku. Poziom wspłcz. B < 1 oznacza, że wzrost cen akcji danej S.A. nie nadąża za wzrostem rynkowych cen akcji.

Koszt kapitału obcego. Osłona podatkowa.

Koszt kredytu bankowego liczy się wg. Stawki oprocentowania i pomniejsza o efekt podatku dochodowego. Odsetki od kredytu są zaliczane do kosztów uzyskania przychodu i jako koszty finansowe zmniejszają podstawę opodatkowania przedsiębiorstwa podatkiem dochodowym. Jeżeli oprocentowanie kredytu wynosi r, a stawka podatku dochodowego T, to rzeczywisty koszt kredytu bankowego wyraża formuła:

Kd = r*(1 - T) * 100%

Kapitał obcy przedsiębiorstwa może również pochodzić z emisji i sprzedaży obligacji. Koszt kapitału ze sprzedaży obligacji można przedstawić zatem:

![]()

Średni ważony koszt kapitału WACC:

WACC = Ke*Wkw + Kd*Wko

Zasada działania dźwigni finansowej

Działanie dźwigni finansowej: wprowadzenie niżej oprocentowanego kapitału obcego dla podniesienia rentowności kapitałów własnych.

![]()

- w ujęciu dynamicznym;

![]()

- w ujęciu statystycznym;

DFL - miara efektu dźwigni finansowej;

% ∆ R - procentowy przyrost rentowności kapitału własnego;

% ∆ EBIT - procentowy przyrost zysku operacyjnego bez oprocentowania długu i podatku;

EBIT0 - znak operacyjny okresu bazowego przed obliczeniem oprocentowania długu;

Od - odsetki od kapitału obcego.

Zysk operacyjny (EBIT) powstaje przez odjęcie od przychodów ze sprzedaży kosztów operacyjnych stałych i zmiennych.

EBIT = (Q*r) - Ks - (Q*Kz)

Q - liczba wyprodukowanych i sprzedanych wyrobów;

r - jednostkowa cena sprzedaży;

Ks - całkowite koszty operacyjne stałe;

Kz - całkowite koszty operacyjne zmienne.

Zjawisko działania dźwigni finansowej jest związane z udziałem kapitału obcego w źródłach kapitału przedsiębiorstwa; dodatni efekt dźwigni finansowej wystąpi, gdy zyskowność całkowitego kapitału przedsiębiorstwa, liczona jako stosunek zysku operacyjnego (EBIT) do kapitału ogółem, będzie wyższa od stopy oprocentowania kapitału obcego (r):

Zasada działania dźwigni operacyjnej i łącznej: każdy przyrost wielkości sprzedaży powoduje więcej niż wprost proporcjonalny przyrost zysku operacyjnego dzięki obniżce kosztu jednostkowego, wynikającego z rozłożenia się kosztów stałych na większą liczbę sprzedanych produktów.

Wzrost procentowego udziału zysku operacyjnego przychodach ze sprzedaży, wywołany rozkładaniem się kosztów stałych na coraz większą liczbę produktów sprzedawanych, jest podstawą obliczenia tzw. dźwigni operacyjnej

![]()

w ujęciu dynamicznym (zmiana zysku operacyjnego pod wpływem przyrostu sprzedaży)

![]()

w ujęciu statycznym;

DOL - miara efektywności operacyjnej;

% ∆ EBIT - procentowy przyrost zysku operacyjnego przed spłatą odsetek i opodatkowaniem;

% ∆ S - procentowy przyrost sprzedaży netto;

So - Wartość sprzedaży netto w okresie bazowym;

Kzo - Poziom kosztów zmiennych w okresie bazowym;

EBITo - poziom zysku operacyjnego operacyjnego okresie bazowym.

** jeżeli sprzedaż wzrośnie o 15%, to zysk operacyjny przedsiębiorstwa wzrośnie o 15%.**

Działanie obu dźwigni - finansowej i operacyjnej - może wystąpić łącznie, jeśli przy określonym udziale zadłużenia przedsiębiorstwa, następuje wzrost produkcji i sprzedaży. Efekt dźwigni łącznej jest iloczynem efektów dźwigni finansowej i łącznej.

DTL = DOL * DFL

Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskanie z nich przychodów lub innych pożytków, pożytków tym z transakcji handlowej, w szczególności aktywa finansowe, nieruchomości, NIP, nabyte w celu osiągnięcia tych korzyści.

Rodzaje inwestycji przedsiębiorstwa:

Przedsiębiorstwa mogą wytwarzać nowe produkty dzięki podejmowaniu inwestycji zwiększających zdolności produkcyjne. Mogą utrzymywać podaż produktów na niezmiennym poziomie, dzięki inwestycjom utrzymującym zdolności produkcyjne na dotychczasowym poziomie.

Na ogół przedsiębiorstwa rozwijają się na drodze inwestycji rzeczowych, takich jak: produkcja, handel towarami czy też usługi materialne. Jest to rozwój o charakterze materialnym. Rozwój na drodze inwestycji finansowych jest możliwy dzięki nadwyżkom środków pieniężnych.

Wybór między inwestycjami rzeczowymi i finansowymi:

Przedsiębiorstwo musi zdecydować, czy ulokować wolne środki pieniężne w inwestycje rzeczowe czy finansowe.

Podejmowanie decyzji o lokowaniu środków pieniężnych inwestycje finansowe na rynku finansowym, to najczęściej decyzje o:

Lokowaniu pieniędzy bankach;

Zakupach udziałów w innych przedsiębiorstwach;

Lokowaniu pieniędzy na giełdzie papierach wartościowych (np. akcjach, obligacjach czy papierach komercyjnych)

O wyborze inwestycji powinna przesądzać efektywność inwestycji rzeczowych i finansowych. Potrzeby przedsiębiorstwa związane z rozwojem (inwestycje rzeczowe) są istotne dla przedsiębiorstwa i pierwszoplanowe. Potrzeby związane z inwestycjami finansowymi są drugoplanowe.

Źródła finansowania inwestycji:

Źródła wewnętrzne:

Nadwyżka finansowa (zysk netto i amortyzacja);

Przemieszczenie środków z jednych składników majątku na inne (zmiana struktury aktywów);

Wycofanie kapitałów własnych z finansowania środków obrotowych i przeznaczenie ich na finansowanie inwestycji (zastąpienie finansowania KW - KO, zmiana struktury pasywów).

Źródła zewnętrzne:

Pozyskanie wspólnika krajowego lub zagranicznego (wymaga na ogół zmiany formy organizacyjnej i statutu);

Zaciągnięcie pożyczki lub kredytu bankowego;

Wyemitowanie dłużnych papierów wartościowych (obligacji, listów zastawnych, certyfikatów inwestycyjnych);

Emisja akcji (nowej serii) - podwyższenie kapitału akcyjnego.

Podwyższenie kapitałów własnych może odbyć się przez:

Kapitalizację zysku;

W spółkach nie będących S.A. poprzez wniesienie dodatkowych wp[łat przez udziałowców;

Udziałowców S.A. poprzez dodatkową emisję akcji.

Dodatkowa emisja akcji może być przeprowadzona:

Z wyłączeniem prawa poboru - oznacza to, że emisja kierowana jest do nieograniczonej liczby inwestorów;

Z zagwarantowaniem prawa poboru dotychczasowym akcjonariuszom, co oznacza, że emisja kierowana jest do dotychczasowych akcjonariuszy

PRAWO POBORU JEST ZBYWALNE

Daje nam możliwość nabycia akcji po cenie nominalnej przy jednoczesnej wyższej cenie rynkowej tych akcji.

Metody oceny inwestycji: - proste - niedyskontowe

- opierające się na dyskoncie

Proste metody oceny inwestycji:

- okres zwrotu nakładów inwestycyjnych (okres, po którym przychody zyskane z inwestycji zrównoważą nakład początkowy);

- stopy zysku z inwestycji (określony stosunek nadwyżki finansowej, uzyskanej w wyniku przychodów z inwestycji, do nakładów inwestycyjnych);

- nadwyżka przepływów pieniężnych (różnica między wygenerowanymi przychodami poniesionymi nakładami w obrębie poszczególnych okresów, najczęściej rocznych).

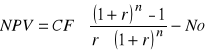

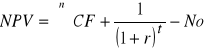

WARTOŚĆ ZAKTUALIZOWANA PRZYSZŁYCH DOCHODÓW PIENIĘŻNYCH:

Obliczenie wartości zaktualizowanej netto (ang. Net Present Value - NPV ) polega na sprawdzeniu wszystkich przyszłych dochodów pieniężnych z inwestycji do aktualnej ich wartości i odjęciu nakładu inwestycyjnego jako zainwestowanego kapitału.

I. dla równych dochodów pieniężnych (płatności równe):

II. dla nierównych dochodów pieniężnych:

*Gdy NPV>0, przedsięwzięcie inwestycyjne jest opłacalne;

*gdy NPV=0, projekt inwestycyjny ma charakter neutralny, bo nie powoduje ani zwiększenia, ani zmniejszenia wartości przedsiębiorstwa, oznacza to zrównanie przyszłych dochodów pieniężnych z nakładem inwestycyjnym;

* gdy NPV<0, projekt inwestycyjny należy odrzucić.

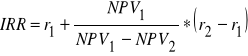

WEWNĘTRZNA STOPA ZWROTU

Miernik wewnętrznej stopy zwrotu IRR uważany jest wśród menedżerów za praktyczny, bo umożliwia porównanie efektywności inwestycji (stąd stopa zwrotu) ze średnim ważonym kosztem kapitału zainwestowanego w to przedsięwzięcie, jako kosztem źródeł finansowania inwestycji.

Obliczanie miernika IRR służy ustaleniu granicznej stopy rentowności.

Wewnętrzna stopa zwrotu to stopa dyskontowa, która zrównuje zaktualizowaną wartość przyszłego dochodu z nakładem inwestycyjnym. NPV=0

W celu znalezienia dokładnej wartości wewnętrznej stopy zwrotu należy dokonać interpretacji wg. zwrotu:

Gdzie:

IRR - wewnętrzna stopa zwrotu;

NPV1 - NPV przy niższej stopie dyskontowej;

NPV2 - NPV przy wyższej stopie dyskontowej;

r1-niższa stopa dyskontowa;

r2 - wyższa stopa dyskontowa.

* gdy IRR>r, wtedy przedsięwzięcie inwestycyjne jest opłacalne, bo nadwyżka dochodów pieniężnych nad nakładem inwestycyjnym spowoduje wzrost wartości przedsiębiorstwa;

* gdy IRR=0 to projekt inwestycyjny jest neutralny;

* gdy IRR<r, wtedy przedsięwzięcie inwestycyjne jest nieopłacalne, bo graniczna wartość inwestycji jest niższa od kosztu kapitału w nią zaangażowanego.

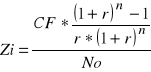

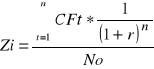

WSKAŹNIK RENTOWNOŚCI INWESTYCJI

Wskaźnik rentowności inwestycji odzwierciedla stopień zyskowności zaangażowanego kapitału.

Forma obliczeń jest następująca:

dla zdyskontowanych równych dochodów pieniężnych:

zdyskontowane przychody

dla zdyskontowanych nierównych dochodów pieniężnych:

gdzie:

Zi - wskaźnik rentowności inwestycji;

CF, N0, r, n - jak w poprzednich wzorach.

Projekt można przyjąć, jeżeli Zi>1; Odrzucić, jeżeli Zi<1. Użyteczny jako dodatkowe objaśnienie dla zastosowanego miernika aktualnej wartości netto.

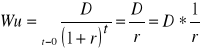

WARTOŚĆ AKCJI UPRZYWILEJOWANYCH

Akcje uprzywilejowane, podobnie jak obligacje, mają z góry określony dochód, czyli dywidendę. Akcje uprzywilejowane różnią się jednak tym od obligacji, że nie mają określonego terminu zwrotu, przez co przypominają rentę wieczystą.

Gdzie:

Wu - aktualna wartość rynkowa akcji uprzywilejowanych;

D - dywidenda od akcji uprzywilejowanych;

r - stopa dyskontowa, czyli żądana przez inwestorów stopa przychodu od akcji uprzywilejowanych.

WARTOŚĆ AKCJI ZWYKŁYCH

W odróżnieniu od obligacji i akcji uprzywilejowanych, które przynoszą stały dochód, akcje zwykłe przynoszą zmienny dochód w postaci dywidendy.

Aktualna wartość rynkowa akcji zwykłych zależy od:

- wielkości zysku po opodatkowaniu i jego podziału między zysk zatrzymany i wypłatę dywidend;

- ceny, jaką oczekuje się uzyskać przy sprzedaży akcji. Z uwagi na to, że akcje zwykłe nie mają okresu zwrotu, ich aktualną wartość rynkową stanowią przyszłe dywidendy wypłacane od okresu t1 do nieskończoności.

![]()

gdzie:

Pe - aktualna wartość rynkowa akcji zwykłych;

D - oczekiwana dywidenda od akcji zwykłych;

r - stopa dyskontowa, czyli żądana przez inwestorów stopa przychodu od akcji zwykłej.

W praktyce, do obliczania aktualnej wartości rynkowej akcji zwykłej, najczęściej wykorzystuje się zmodyfikowaną formułę - model Gordona, nazywany modelem stałego wzrostu dywidend `h' wtedy, gdy dywidenda rośnie wg. stałej rocznej stopy g, gdy

Dt = D0*(1+g). Ogólny wzór modelu Gordona sprowadza się do postaci:

![]()

lub:

gdzie:

Pe - aktualna wartość rynkowa akcji zwykłych;

D0, D1 - dywidenda na początek i koniec pierwszego okresu;

g - stopa wzrostu dywidendy;

re - koszt kapitału akcyjnego zwykłego. zał: g<re

WARTOŚĆ RYNKOWA OBLIGACJI (bieżąca)

![]()

DOCHÓD I RYZYKO RYNKU KAPITAŁOWEGO:

wariancja, odchylenie standardowe, współczynnik zmienności.

lata A B (A-Aśr)2 (B-Bśr)2

1 20% 15% 0,03% 0,44%

2 30% 15% 0,69% 0,44%

3 15% 35% 0,44% 1,78%

średnia (ε) 21,7% 21,7% 1,2 2,7

wariancja

Aśr - średnia stopa zwrotu z akcji A

Bśr - średnia stopa zwrotu z akcji B ![]()

Odchylenie standardowe dla stopy zwrotu z akcji A i B:

![]()

;![]()

![]()

Odchylenie standardowe pokazuje, z jakim prawdopodobieństwem możemy uzyskać średnią rentowność.

Im niższe sigma (δ), tym większa koncentracja możliwych wyników rentowności, a tym samym większe prawdopodobieństwo uzyskania (średniej) przewidywanej rentowności; wniosek z tego, że różny jest poziom prawdopodobieństwa.

Wskaźnikiem, który łączy rentowność i ryzyko jest tzw. współczynnik zmienności CF

CF=δ/Σ CFA=10,8% // 21,7% =0,5

CFB=16,3% // 21,7% =0,75

CF określa, która inwestycja jest najlepsza z punktu widzenia rentowności i ryzyka. Wskaźnik ten jest zatem miernikiem jednej z najważniejszych zasad finansowych, która brzmi: **uzyskać maksymalną rentowność przy najmniejszym ryzyku.

BUDOWANIE PORTFELA INWESTYCJI

przykład:

Przedsiębiorstwo rozpatruje dwie inwestycje (X i Y) i zakłada prawdopodobieństwo rentowności w określonej sytuacji rynkowej.

lp stan rynku prawdopodobieństwo IRR X IRR Y

1 b. dobry 0,2 45% 5%

2 dobry 0,5 25% 10%

3 słaby 0,3 -25% 15%

średnia 15% 10%

Aby odpowiednio dobrać strukturę obydwu inwestycji, należałoby zastanowić się nad kilkoma elementami:

1. Oczekiwana stopa zwrotu (E IRR)

E (IRRx) = x1*p1 + x2*p2 + x3*p3

E (IRRx) = 45*0,2 + 25*0,5 +(-25)*0,3 = 14%

E (IRRy) = 5*0,2 + 10*0,5 + 15*0,3 = 10,5%

2. Odchylenie standardowe (δ) (ryzyko projektu X i Y)

δx2 = (45-15)2*0,2 + (25-15)2*0,5 + (-20-20)2*0,3 = 710 ; δx = 26,65%

δy2 = (5-10)2*0,2 + (10-10)2*0,5 + (15-10)2*0,3 = 12,5 ; δy = 3,54%

CVx = 26,65% // 14% = 1,9

CVy = 3,54% // 10,5% = 0,34

3. Jakie proporcje poszczególnych projektów byłyby najlepsze z punktu widzenia minimalizacji ryzyka?

Kowariancja: covxy = Σ(x-E(IRRx))*(y-E()IRRy)*pi

4. współczynnik korelacji

corrxy = (covxy):(δx*δy)

corrxy = -0,9% // (26,65% * 3,54%) = -0,95%

Oznacza, jak silnie skorelowane są inwestycje. Korelacja może przyjmować wartość w przedziale{-1;1}, gdzie1- korelacja dodatnia; -1 - kor. ujemna; 0- brak korelacji.

WSPÓŁCZYNNIK β jest miarą ryzyka specyficznego, czyli niesystematycznego i wynika z wielkości wahań między ceną danej akcji na tle unii rynku akcji (akcji rynkowej) - akcja hipotetyczna, której cena zachowuje się tak samo jak akcja rynku, jej cena zachowuje się jak indem WIGI.

LINIA RYNKU AKCJI (składników portfela)

1. Linia rynku akcji odzwierciedla związek między ryzykiem i zwrotem dla wszystkich portfeli

E(Ri) = RF + βi [E(Rm) - RF]

↑ średnia rentowność

rentowność - portfel rynkowy;

RF - stopa zwrotu wolna od ryzyka;

βi - współczynnik Beta i-tej akcji;

E(Rm) - oczekiwany zwrot z portfela rynkowego.

2. Współczynnik βi jest określany jako:

βi = (covi,m): δ2m = (kowariancja akcji - i, w portfelu - m) : wariancja portfela - m

βi = (φi,m δiδm): δ2m φi,m - wspłcz. kor. akcji -i do portfela -m

βi = (φi,m δi): δm δi - odchylenie standardowe akcji -i

δm - odch. stand. portfela -m (tzw. akcji rynkowej)

3. Współczynnik β akcji - interpretacja:

a.) jeśli β=1, to akcje danego portfela charakteryzują się takim samym poziomem ryzyka rynkowego jak portfel rynkowy i dlatego oczekiwanym poziomem jest zwrot rynkowy.

b.) jeśli β>1, to akcje charakteryzują się wyższym poziomem ryzyka rynkowego niż portfel rynkowy, więc oczekuje się zwrotu wyższego niż rynkowy.

c.) jeśli 0<β<1, to akcje są ujemnie skorelowane z portfelem rynkowym, zwrot z akcji jest zatem mniejszy niż zwrot bez ryzyka.

d.) jeśli β<0 oznacza, że cena akcji porusza się odwrotnie proporcjonalnie do unii akcji portfela rynkowego.

UWAGA! Współczynnik β jest miarą ryzyka, które akcja wnosi do dobrze zdywersyfikowanego portfela. Jest ono różne od łącznego ryzyka akcji. Zgodnie z SML, zwrot uzyskany przez inwestora wiąże się jedynie z ryzykiem systematycznym.

KON = Z + N + G - Z0

KON - kapitał zapasowy netto;

Z - zapasy;

N - należności;

G - gotówka;

Z0 - zobowiązania bieżące (operacyjne).

WSKAŹNIKI PŁYNNOŚCI

Analiza wskaźników płynności odpowiada na pytania:

- jak potrafimy regulować nasze zobowiązania?

- jak jesteśmy bezpieczni?

1.![]()

2.![]()

3.![]()

Poprawa płynności finansowej równa się obniżeniu rentowności.

ZARZĄDZANIE ZAPASAMI

Strategia zarządzania zapasami oparta jest na zasadzie „just in time” (chodzi o to, aby zapasów było dokładnie tyle ile trzeba).

Koszty zapasów

*menedżer - logistyk zarządzający zapasami w firmie; uwzględnia dwa rodzaje rachunku kosztów zapasów:

- rachunek bieżący kosztów zapasów wg. rodzajów i miejsc, który pozwala na bieżące zarządzanie i kontrolę zapasów;

- rachunek hipotetyczny, obejmujący szacunki i analizy kosztów potencjalnych oraz kosztów zmiennych.

Do celów operacyjnych i bieżących działań firmy wystarcza rachunek bieżący kosztów, natomiast w procesie podejmowania decyzji strategicznych niezbędny staje się rachunek hipotetyczny.

Koszty utrzymania zapasów

Koszty te rosną proporcjonalnie do ich przeciętnej wielkości; zalicza się do nich:

- koszty kapitałowe;

- koszty magazynowania;

- koszty przeładunku i przemieszczania zapasów;

- koszty ubezpieczenia;

- koszty zużycia i starzenia się zapasów.

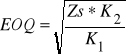

OPTYMALNA WIELKOŚĆ ZAMÓWIENIA

Do obliczenia ekonomicznej wielkości zamówienia stosuje się formułę wprowadzoną przez F.W. Harrisona w 1915r. Można ją wykorzystać przy zachowaniu następujących założeń:

- wielkość popytu jest znana i stała oraz rozłożona równomiernie w czasie;

- okres dostawy produktu jest stały i zmienny.

KC = K1*Q/2 + K2*S/Q

gdzie:

K1 - koszt zmienny utrzymania jednostki zapasu;

Q - rozmiar jednostkowy zamówienia;

K2 - koszt stały zamówienia;

S - popyt na zapas w okresie roku;

Q/2 - przeciętny zapas;

S/Q - liczba zapasu.

Koszty utrzymania zapasów rosną, a koszty zamówienia maleją wraz ze wzrostem zapasów, co oznacza, że istnieje optymalna wielkość zamówienia, która minimalizuje całkowity koszt zapasów. Tak więc można mówić o optymalnej wielkości zapasów. Zależy ona od wielkości zamówień i częstotliwości ich składania. Większe zamówienia oznaczają większy przeciętny poziom zapasów, a więc i większe koszty ich utrzymania. Natomiast koszty zamawiania przy większych zapasach maleją.

W sytuacji stosowania rabatów „za ilość”, nabywca musi brać pod uwagę potencjalne korzyści związane z upustem cenowym i mniejszą liczbą składanych zamówień; wiąże się to jednak z zamawianiem większych ilości, wzrostem średniego poziomu zapasów oraz kosztów ich utrzymania. Należy wówczas ustalić opłacalność zakupu.

Należności są ściśle związane z pojęciem kredytu kupieckiego.

Kredyt kupiecki (handlowy) - to kredyt udzielony sprzedającemu przez kupującego.

Forma kredytu kupieckiego:

- odroczenia terminu płatności;

- udzielenia upustu cenowego.

Warunki kredytu kupieckiego:

- określenie stopy procentowej kredytu cenowego (2 - 5%);

- termin korzystania z upustu cenowego (w zależności od branży, max. 20 dni);

- termin zapłaty pełnej wysokości (uzależniona od wielkości upustu i kwoty należności - na ogół do 60 dni, w rzadkich operacjach nawet terminy półroczne);

- zapis warunków: „udzielono kredytu na warunkach 2/15 zapłata 40”.

2% upustu w przypadku zapłacenia w ciągu pierwszych 15 dni, termin zapłaty całej kwoty mija w terminie 40 dni.

Koszt kredytu kupieckiego - jest to koszt nieskorzystania z upustu cenowego i zapłata pełnej kwoty w odroczonym terminie.

Forma obliczeniowa:[nominalny roczny koszt wyrażony w procencie]

![]()

przykład:

2/10 zapłata 30:

2/100 - 2 * 360/30 - 10 = 36,7% → koszt kredytu kupieckiego wynosi 36,7 % - bardzo dużo; dla udzielającego spory wysiłek, dla korzystającego spore dobrodziejstwo.

płacąc wcześniej 98.000 w ciągu 10 dni zaoszczędzimy 2.000zł.

koszt kredytu:

98.000 * 15%/360 * 20 = 1.000 zł. → i tak mu się nie opłaca

Klasy odbiorców wg. należności w przeszłości niezainkasowanych

Lp. klasy odbiorców |

Należności w przyszłości niezainkasowane |

Polityka kredytu kupieckiego |

II |

0 - 0,5% 0,5% - 2% |

Przedsiębiorstwo udziela kredytu kupieckiego bez zastrzeżeń |

IV |

2% - 5% 5% - 10% |

Kredyt kupiecki udzielony jest za zgodą dyrekcji pod warunkiem złożenia weksla |

|

Powyżej 10% |

Przedsiębiorstwo nie udziela kredytu kupieckiego |

Podstawową metodą oceny klasy ryzyka jest metoda punktowa oceny klasy ryzyka kredytobiorcy - oparta na ustaleniu wybranych 10 wskaźników kredytobiorcy i przyporządkowanie im odpowiedniej liczby punktów.

Metoda punktowej oceny ryzyka kredytobiorcy

Lp |

Wskaźnik |

Liczba punktów (poziom wskaźnika) |

|||||

|

|

1 |

2 |

3 |

4 |

5 |

Postać obliczeniowa |

1 |

bieżący płynności finansowej |

>2,5 |

<2,0;2,5) |

<1,5;2,0) |

<1,0;1,5) |

<1,0 |

|

2 |

płynności „szybki” |

>1,50 |

<1,25;1,5) |

<1,0;1,25) |

<0,75;1,0) |

<0,75 |

|

3 |

długu |

<0,50 |

(0,5;0,75> |

(0,75;1,0> |

(1,0;1,5> |

>1,50 |

|

4 |

limitu kredytu |

<5% |

(5%;10%> |

(10%;15%> |

(15%;25%> |

<25% |

|

5 |

zyskowności netto na sprzedaży |

>8% |

<8%;6%) |

<6%;3,5%) |

<3,5%;1%> |

<1% |

|

6 |

cyklu należności z tytułu dostaw i usług |

>30dni |

(30;40>dni |

(40;50>dni |

(50;60>dni |

>60dni |

|

7 |

cyklu zapasów w dniach obrotu |

>30dni |

(30;40>dni |

(40;50>dni |

(50;60>dni |

>60dni |

|

8 |

pozycji kredytowej |

>2,0 |

<2,0;1,5) |

<1,5;1,25) |

<1,25;1,0) |

<1,0 |

|

9 |

udziału zapasów w aktywach bieżących |

<0,30 |

(0,3;3,35> |

(0,35;0,4> |

(0,4;0,6> |

>0,60 |

|

10 |

cyklu zobowiązań z tytułu dostaw i usług |

>30dni |

(30;40>dni |

(40;50>dni |

(50;60>dni |

>60dni |

|

Klasy ryzyka kredytowego

Klasa ryzyka |

Przedziały ryzyka kredytowego |

Ocena ryzyka |

I |

10 - 15 punktów |

małe |

II |

16 - 25 punktów 25 - 35 punktów |

umiarkowane umiarkowane, do obserwacji |

III |

36 - 40 punktów 41 - 50 punktów |

duże - wymaga kontroli bardzo duże |

I klasa - małego ryzyka kredytowego grupuje najważniejsze a jednocześnie najsilniejsze finansowo firmy z terminem płatności 25 - dniowym i dłuższym.

II klasa - umiarkowanego ryzyka kredytowego obejmuje podmioty o dobrej sytuacji finansowej z terminem płatności 21 - dniowym i dłuższym.

III klasa - dużego ryzyka kredytowego, której odpowiada krotki termin płatności - 14 - dniowy (mniejszym lub dłuższym). Grupuje ona klientów o nie najlepszej sytuacji finansowej, są to podmioty mające należności przeterminowane i nieściągalne.

Polityka impulsów cenowych:

jeśli przedsiębiorstwo chce stosować politykę udzielania upustu cenowego za wcześniej inkasowane należności, kierownictwo musi porównać korzyści z tytułu wcześniejszego otrzymania gotówki z kosztami udzielania tego upustu.

zysk z tyt. wcześniejszego otrzymania gotówki = zmniejszenie salda należności * rentowność majątku

Metoda analizy przyrostowej

pozwala na określenie optymalnego okresu kredytowania poprzez porównanie przyrostuy zysku wynikającego ze wzrostu sprzedaży na kredyt ze wzrostem kosztów wynikających z dogodniejszych dla odbiorców warunków kredytowania.

Aby otrzymać czysty zysk na zwiększonej sprzedaży należy kolejno obliczyć:

DODATKOWY ZYSK = ILOŚCIOWY WZROST SPRZEDAŻY PRODUKTÓW * JEDNOSTKOWA MARŻA BRUTTO (CENA SPRZEDAŻY - KOSZT ZMIENNY)

DODATKOWE NALEŻNOŚCI NIEŚCIĄGALNE = LICZBA DODATKOWYCH PRODUKTÓW * CENA SPRZEDAŻY * % NALEŻNOŚCI NIEŚCIĄGALNYCH

KOSZT ALTERNATYWNY KAPITAŁU ULOKOWANEGO W NALEŻNOŚCIACH = DODATKOWA LOKATA NALEŻNOŚCI * RENTOWNOŚĆ MAJĄTKU

DODATKOWY CZYSTY ZYSK = DODATKOWY ZYSK - (DODATKOWE NALEŻNOŚCI NIEŚCIĄGALNE = KOSZT ALTERNATYWNY NALEŻNOŚCI)

Należności: aby nimi zarządzać, najpierw trzeba dokonać ich oceny.

ETAPY:

Analiza wskaźników należności;

Metoda ABC doboru należności do oceny;

Analiza struktury wieku należności;

Ocena indeksu jakości należności;

Ocena pozycji kredytowej przedsiębiorstwa;

Ocena okresu inkasowania należności (DSO)

Analiza wskaźników należności:

Ustalenie i ocena wskaźnikowa należności jako miara zarządzania nimi:

![]()

![]()

Najpowszechniej wykorzystywanymi miarami efektywności zarządzania wierzytelnościami są wskaźniki rotacji należności oraz cykl inkasowania należności.

![]()

Wskaźnik ten określa, ile razy w ciągu roku firma odtwarza stan swoich należności, wg. standardów zachodnich wskaźnik ten powinien oscylować w przedziale 7,0 - 10,0. Trzeba jednak dodać, że dobrą bazą porównania będzie tu raczej średnio branżowy poziom wskaźnika.

![]()

Wskaźnik ten informuje, za ile dni sprzedaży klienci nie uregulowali swoich zobowiązań. Pokazuje on więc efektywność systemów kontroli kredytu dla odbiorców.

UDZIAŁ NALEŻNOŚCI NIEŚCIĄGALNYCH W NALEŻNOŚCIACH OGÓŁEM

![]()

UDZIAŁ NALEŻNOŚCI NIEŚCIĄGALNYCH W SPRZEDAŻY OGÓŁEM

![]()

Metoda ABC doboru należności do oceny;

Opiera się na zasadzie, że mały udział procentowy w całkowitej liczbie klientów, wiąże się zazwyczaj z dużym udziałem procentowym w całkowitej wartości wszystkich należności. Relacje między wielkościami należności w grupach A, B i C, a liczbą klientów zaliczonych do tych grup, powinny kształtować się następująco:

grupa A obejmuje 60 - 80% całkowitej wartości należności lub sprzedaży, dokonanej na rzecz około 20% kontrahentów;

grupa B to 15 - 25% całkowitej wartości należności i sprzedaży dokonanej na rzecz klientów, których udział w łącznej ich liczbie wynosi 30 - 40%;

Grupa C stanowi 5 - 15% wartości należności i sprzedaży dokonywanej na rzecz pozostałych kontrahentów, których udział w łącznej ich liczbie wynosi 40 - 50%.

Metoda ABC służy do ustalania kontrahentów, których zobowiązania maja największy wpływ na całkowitą wielkość i strukturę należności.

Analiza struktury wieku należności; wyróżnia się:

należności bieżące;

należności przeterminowane:

nal. nieściągalne

nal. sporne (kwestionowane w całości lub w części przez naszego dłużnika).

Ocena indeksu jakości należności;

Istotą tego indeksu jest porównanie nominalnej wielkości należności ze zdyskontowaną wielkością tej należności, w celu określenia stopnia ubytku ich wartości w czasie.

![]()

Im bliższy wartości 1 tym lepiej; im wskaźnik mniejszy - tym jakość gorsza.

W ramach indeksu wyodrębniono:

WSKAŹNIK DOBREJ JAKOŚCI NALEŻNOŚCI - jaka część należności ogółem ma bardzo dobrą jakość.

WSKAŹNIK ZŁEJ JAKOŚCI NALEŻNOŚCI - jaka część należności ogółem ma bardzo złą jakość.

Im wartość bliższa 1 tym lepiej; gdy wskaźnik 1 jest równy 1 - nie ma wskaźnika 2, nie ma należności o złej jakości.

5. Ocena pozycji kredytowej przedsiębiorstwa;

![]()

Wskaźnik informuje o tym, czy przedsiębiorstwo jest dawcą czy biorcą kredytu kupieckiego.

Poziom wskaźnika nizszy od 1 świadczy o tym, że przedsiębiorstwo w większym stopniu udziela kredytów kontrahentom, niż samo z nich korzysta; jest wówczas dawcą kredytu kupieckiego.

SPOSOBY USTALANIA OKRESU INKASOWANIA NALEŻNOŚCI:

Najczęściej wyróżnia się 3 sposoby obliczenia DSO (dni sprzedaży niezapłaconej):

metoda, w której wykorzystuje się do obliczeń średnią dzienną sprzedaż;

metoda LIFO;

metoda średniej ważonej.

Obliczanie DSO na podstawie średniej dziennej sprzedaży:

![]()

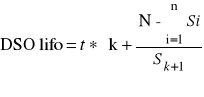

Sposoby ustalania DSOLIFO:

Sprzedaż kolejnych miesięcy traktuje się jako 30 - dniowe warstwy, składające się na bieżący stan należności

gdzie:

DSOLIFO - okres inkasowania należności;

t- liczba dni okresu obliczeniowego(warstwy sprzedaży), np. 30 dni w miesiącu;

k - liczba okresów (miesięcy), w których różnica między należnościami ogółem, a sprzedażą kolejnych okresów jest większa niż sprzedaż następnego okresu;

N - należności ogółem;

∑Si - suma sprzedaży kolejnych okresów (miesięcy).

Metoda DSO może być zastosowana do analizy każdego poziomu należności dotyczących np. poszczególnych asortymentów, klientów, bądź należności przedsiębiorstw zależnych. Monitorowanie i kontrolowanie różnych rodzajów DSO powinno być kluczowym składnikiem strategii kredytowej, oraz strategii w zakresie cash flow w każdej firmie.

DSO średnioważone

DSO = ∑wskaźnik udziału należności wyodrębnionej wiekowo * średni wiek w wyodrębnionej grupie.

ZOBOWIĄZANIA

Zarządzanie zobowiązaniami determinuje stan o posiadanie gotówki.

ZOBOWIĄZANIA - powinności finansowe wobec podmiotów zewnętrznych, które winne być uregulowane w określonym terminie.

ZOBOWIĄZANIA:

1 - stale wymagalne (charakter zobowiązań odraczanych - można negocjować termin spłaty, są to np. zobowiązania z tytułu dostaw i usług).

2 - wymagalne okresowo (nieodraczalne, oznaczają, że przedsiębiorstwo z góry zna termin ich odraczalności i może dokładnie oszacować wielkość środków niezbędnych na ich regulowanie, są to np. zobowiązania z tytułu rozliczeń publiczno - prawnych).

W celu zarządzania zobowiązaniami specjaliści w przedsiębiorstwie muszą analizować strukturę czasową zobowiązań, przewidywać w sposób planowy terminy spłaty zobowiązań (zarówno odraczanych jak i nieodraczalnych).

Wskaźniki oceny zobowiązań krótkoterminowych:

1.) ![]()

Informuje on jak często w ciągu roku następuje odnowienie zobow. krótkoterminowych.

2.) ![]()

Określa przeciętny czas odroczenia płatności zobow. krótkoterm. i zakres korzystania z nieoprocentowanego kapitału przez odraczanie płatności i opóźnianie wypływu pieniądza z przedsiębiorstwa.

3.)![]()

Obrazuje zdolność przedsiębiorstwa do uzyskania krótkoterminowego kredytu w formie zobowiązań wobec dostawców. Określa przeciętną liczbę dni potrzebnych do zapłaty zobow. wobec dostawców.

Zarządzanie środkami pieniężnymi w przedsiębiorstwie

Cel - utrzymanie takiego stany środków pieniężnych, który pozwala maksymalizować rentowność majątku nie ograniczając działalności gospodarczej i nie narażając przedsiębiorstwa na utratę płynności finansowej.

Aby cel zrealizować, przedsiębiorstwo powinno:

1 - skracać czas wpływu należności (bez szkód na rzecz przych. ze sprzedaży);

2 - regulować zobowiązania bez wyprzedzania terminu (w ostatnim dniu płatności);

3 - pozyskiwać najtańsze źródła finansowania przejściowych niedoborów gotówki lub korzystnie lokować nadwyżki gotówki.

Motywy utrzymania gotówki:

1 - motyw transakcyjny - wyst. w przypadku rozbieżności w czasie pomiędzy wpływem gotówki a wydatkami;

2 - motyw ostrożnościowy (przezornościowy) - przejawia się w nieprzewidzianych wydatkach pieniężnych albo w nieterminowym regulowaniu należności;

3 - motyw spekulacyjny - dotyczy możliwości korzystnego zainwestowania gotówki na rynku finansowym.

Instrumentem wykorzystywanym do zarządzania gotówką jest preliminarz przepływów gotówkowych - plan finansowy przychodów i rozchodów pieniężnych (obrotu gotówkowego w konkretnych przedziałach czasowych, najczęściej 4 - 6 miesięcy; przy sporządzaniu preliminarza wykorzystuje się zasady planowania jakiegośtam; sporządza się również szczegółowe preliminarze miesięczne (dot. płatności okresowych: podatków, opłat, wynagrodzeń).

Proces planowania przepływów gotówkowych (sporządzanie preliminarza obrotów gotówkowych) - etapy:

1 - wpływy ze sprzedaży bieżącej i kredytowej;

2 - zaplanowanie pozostałych przychodów pieniężnych z działalności finansowej;

3 - zaplanow. bieżących wydatków;

4 - zaplanow. wydatków doraźnych, np. raty kredytów i odsetek;

5 - ustalenie salda środków pieniężnych.

Zagospodarowanie wolnej gotówki:

1 - krótkoterminowe depozyty bankowe;

2 - krótkoterminowe papiery dłużne:

a) bony skarbowe;

b) papiery dłużne przedsiębiorstwa;

3 - ograniczenie korzystania z kredytów (skorzystanie z upustu cenowego płacąc przed terminem).

Do sprawnego zarządzania gotówką obecnie niezbędne jest oprogramowanie efektywnie umożliwiające sterowanie swoim rachunkiem bankowym (homebanking).

Trzeba dostrzegać koszty obsługi - np. na rynku finansowym → koszty + transakcje.

METODY WYCENY FIRMY

Potrzeba wyceny firmy:

1 - gdy zachodzi (istnieje) zamiar zbycia lub nabycia firmy;

2 - gdy właściciele chcą wiedzieć, ile firma jest warta.

Metody wyceny firmy całej - MAJATKOWE:

Wartość księgowa firmy - wartość aktywów odczytana z bilansu pomniejszona o zobowiązania. Problem nie istnieje jeśli firma działa i będzie działać. Inaczej ta ocena nie będzie dobra. Dlatego wykształciły się inne metody.

Skorygowana wartość księgowa - wartość księgowa skorygowana o zyski jakie firma może wygenerować w dającej się przewidzieć przyszłości.

Wartość aktywów netto - suma bilansowa pomniejszona o wartość całkowitych zobowiązań firmy.

Często wartość księgowa firmy (wartość kapitałów własnych) i wartość aktywów netto są utożsamiane. Tymczasem te dwie wielkości są tożsame tylko wtedy, gdy w bilansie firmy nie występują takie pozycje pasywów jak rezerwy, przychody przyszłych okresów i bierne rozliczenia międzyokresowe kosztów.

Wycena wartości aktywów netto jest obciążona praktycznie takimi samymi błędami jak wycena wg. wartości księgowej (duża zmienność przypadku kontynuacji działania i zniekształcenia w przypadku odpisania jednorazowej amortyzacji przy okazji wykorzystywania ulg).

W aktywach firmy nie wykazuje się wartości dodanej; mogą to być marka, wprowadzona technologia czy też posiadany know - how, kontakty handlowe, wycena wg. wartości aktywów netto nie powinna być zatem stosowana w przypadku założenia o kontynuacji działania firmy.

Likwidacyjna wycena składników majątku - stosowana w przedsiębiorstwach, które będą zlikwidowane.

1. Szacuje się wartość rynkową sprzedaży poszczególnych składników majątku firmy;

2. Następnie wartość tą pomniejsza się o zobowiązania firmy.

Z szacunkiem wartości rynkowej może być różnie. Najlepszym szacunkiem byłoby ogłoszenie przetargu (aby się dowiedzieć po ile byłby sprzedany) a następnie odstąpić od przetargu.

Odtworzeniowa - firma jest tyle warta, ile kosztowałoby stworzenie od nowa identycznej firmy.

Metoda odtworzeniowa wycenia firmę w zależności od nakładów inwestycyjnych niezbędnych do poniesienia.

METODA DOCHODOWA - firma warta jest tyle, ile warte są obecnie nadwyżki finansowe (aktualna wartość sumy nadwyżek finansowych, które przedsiębiorstwo może wygenerować).

![]()

METODY RYNKOWE

Wartość giełdowa

Metoda nośnika rynkowego - wycena wg. wartości giełdowej jest prostą wyceną opierającą się na założeniu, że firma jest wartościowana w analogiczny sposób do spółek akcyjnych wchodzących do publicznego obrotu lub już notowanych.

Przyjmuje się zatem, że wartość firmy jest równa iloczynowi nominalnej wartości zysku netto wypracowanego przez firmę w ciągu ostatniego roku (kwartałów) i średniego wskaźnika C/Z czyli współczynnika ceny do zysku spółek danej branży.

Jeżeli wysokość zysku netto wypracowanego w ciągu ostatnich 4 kwartałów to 2 mln zł, a średni wskaźnik C/Z dla danej branży - 12, to przyjmuje się, że wartość firmy kształtuje się na poziomie 24 mln.

Metoda „phone calls” - uzupełniająca - polega na tym, że doradca przedsiębiorstwa, który zajmuje się wyceną wartości firmy, dzwoni lub spotyka się z potencjalnym inwestorem, zadaje pytania, czy np. 30$ za akcję jest dla inwestora interesująca. Informacje uzyskane z tego źródła najczęściej potwierdzają lub negują prawidłowość wykonanej uprzednio wyceny. Ponadto są dobrym źródłem informacji na temat potencjalnego zainteresowania inwestorów nabyciem pakietu akcji danej firmy.

FORMY ŁĄCZENIA PRZEDSIĘBIORSTW

FUZJE KONSOLIDACJE PRZEJĘCIA

AKCJI MAJATKU

PRZYJACIELSKIE WROGIE

ZA GOTÓWKĘ ZA AKCJE FIRMY PRZEJMUJĄCEJ

Fuzja to połączenie firm, w wyniku którego następuje pełna absorpcja jednej firmy przez drugą. Przejęcie zarówno aktywów jak i pasywów. Firma przejmująca utrzymuje swą nazwę i dotychczasową osobowość prawną. Firma przejmowana przestaje istnieć. Jeden podmiot zostaje wchłonięty przez drugi.

Konsolidacja - w jej wyniku powstaje nowy podmiot prawny. Oznacza to, że przedsiębiorstwa tworzące nowy podmiot przestają istnieć.

Przejęcia - nie ma zmiany formy organizacyjnej. To działanie, w wyniku którego następuje utrata kontroli nad firmą przez jedną grupę osób na rzecz innej grupy osób. Przejęcie kontroli nad majątkiem lub udziałami. Jeśli cały majątek firmy zostałby przejęty, wówczas jest to fuzja.

Przejęcie akcji - w porozumieniu z zarządem lub skierowane bezpośrednio do akcjonariuszy (czyli wbrew woli zarządu przejmowanej firmy).

Przyjacielskie - działanie w porozumieniu;

Wrogie - od razu do akcjonariuszy.

W wyniku połączeń powstaje nowa firma:

Konglomerat - firma powstała w wyniku łączenia się przedsiębiorstw o różnym charakterze technologicznym;

Holding - struktura, w której jedna spółka, tzw. `spółka matka', posiada kontrolne pakiety akcji w innych spółkach, tzw. `spółki córki'.

Rachunek efektywności łączenia firm: jakie czynniki brać pod uwagę dokonując ten rachunek:

Należy oszacować strumienie przepływów pieniężnych faktycznie generowanych przez połączone firmy (efekt synergii - może powodować zwiększenie przepływów).

Należy wziąć pod uwagę wartość firm będących przedmiotem łączenia się.

Stopa dyskontowa przepływów.

Koszty transakcyjne (w szczególności koszty powstałe w wyniku działań obronnych kierownictwa firmy przejmowanej - mogą mieć różny charakter).

Metody obrony przed wrogimi przejęciami:

Zapis statutowy, np. by decyzja o połączeniu była podjęta 4/5 na walnym zgromadzeniu.

Podejmowanie działań przez zarząd przejmowanej firmy, mających na celu przekonanie akcjonariuszy, że warunki przejęcia są niekorzystne.

Wykorzystanie prawa antymonopolowego (wniosek do urzędu stwierdzający, że przejęcie może spowodować monopolizację rynku).

„Zatrute pigułki” - przejęcie szczególnie niekorzystnych zobowiązań, które muszą być uregulowane w momencie przejęcia np. wyemitowane prawa poboru.

Tzw. „złote parasole” - kosztowne odprawy dla ustępującego zarządu.

„Biali rycerze” - takie firmy, które w ocenie kierownictwa (przejmowanego) zapewniają lepsze warunki przejęcia.

Wycofanie akcji z publicznego obiegu - to taktyka związana z wykupem lewarowanym; polega na jednej firmy przez inną i sfinansowanie tego przejęcia długiem. Celem lewarowanego wykupu jest przejecie całkowitej kontroli nad firmą przez grupę osób oraz wycofanie akcji z publicznego obrotu. Transakcje tego typu polegają na tym, że członkowie kierownictwa zakładają spółkę opartą o własne kapitały. Następnie np. zaciągają duży kredyt i składają ofertę nabycia w obrocie publicznym akcji spółki będącej celem przejęcia. Jeśli oferta zakończy się sukcesem, to członkowie grupy przejmującej przystępują do realizacji:

restrukturyzacji technicznej, finansowej i organizacyjnej, mającej na celu redukcję kosztów produkcji;

sprzedaży części aktywów firmy oraz wykorzystania przychodów ze sprzedaży do spłaty części zaciągniętego długu.

W praktyce instrumentem wykorzystywanym do gromadzenia odpowiednich funduszy są tzw. obligacje śmieciowe, czyli takie nie mające oceny inwestycyjnej. Takie obligacje są oprocentowane do 5% powyżej oprocentowania obligacji pierwszorzędnych.

Międzynarodowe aspekty zarządzania finansami przedsiębiorstw - musi uwzględniać następujące czynniki.

Kurs walut - cena jednej waluty wyrażona w innej walucie;

Stopy procentowe - występujące w różnych krajach;

Stopy inflacji;

Ryzyko kursowe - tendencja do zmian ceny waluty. Wynika z faktu wyrażenia operacji gospodarczych w rożnych walutach. Efektem ryzyka są dodatnie lub ujemne różnice kursowe.

Ryzyko handlowe - wynika z zastosowania różnego prawa gospodarczego oraz różnic kulturowych.

Z obrotem międzynarodowym związane jest prawo jednej ceny lub prawo parytetu siły nabywczej - zgodnie z tym prawem cena dobra wyrażona w walucie kraju eksportera musi się kształtować na rynku zagranicznym na poziomie cen krajowych.

CENA TOWARU W WALUCIE ZAGRANICZNEJ

X

CENA WALUTY ZAGRANICZNEJ

=

CENA TOWARU W WALUCIE KRAJOWEJ

CENA WALUTY ZAGRANICZNEJ

=

CENA TOWARU W WALUCIE KRAJOWEJ

|

CENA TOWARU W WALUCIE ZAGRANICZNEJ

Jeżeli zatem cena waluty zagranicznej jest zawsze relacją cen występujących na rynkach dwóch krajów, to wszelkim zmianom relacji cen na tych rynkach musi towarzyszyć odpowiednia korekta kursu walut.

Założenie, że oczekiwana inflacja w Niemczech wynosi 5%, w Polsce 17% w celu wyrównania relacji cenowych na rynku Niemiec i Polski, wyrażona w złotych musi wzrosnąć.

wpływy

wydatki

przychody

koszty

majątek

źródła finansowania majątku

zysk

bilans

gotówka

ŚRODKI TRWAŁE

KAPITAŁ WŁASNY

ZAPASY

NALEŻNOŚCI

GOTÓWKA

KAPITAŁ OBCY

EBIT

aktywa

; q < Ke

Wskaźnik udziału kapitału obcego

Wskaźnik udziału kapitału własnego

EBIT

kapitał ogólny

* 100%

r

Degree of total leverage

Inwestycje przedsiębiorstwa

Inwestycje rzeczowe

Rzeczowy majątek trwały

Postęp techniczny i organizacyjny - wartości niematerialne i prawne

Trwały przyrost majątku obrotowego

Inwestycje finansowe

Udziały i obligacje

Obligacje, bony skarbowe i weksle długoterminowe

Udzielone pożyczki i należności długoterminowe

[CF=AV]

Wyszukiwarka

Podobne podstrony:

Finanse przedsiębiorstw zagadnienia (20 stron)

Marketingowe zarządzanie przedsiębiorstwem (20 stron)

Analiza finansowa (20 stron)

Zarządzanie zasobami ludzkimi (20 stron), Kluczową różnicę między dobrymi i złymi firmami stanowi to

banki uczestnicy rynku finansowego (20 stron) KQUMPAWQPHLR34534QOQBCDHFNUXNG5YCTZKXTQ

Modele zarządzania (20 stron) LPOZXMLNQU4YFELG235BSCSC2CCW2GVA7OMWJNI

Finanse (20 stron) (2)

Finanse międzynarodowe (20 stron), FINANSE MIĘDZYNARODOWE AE

finanse publiczne (20 stron) cd6a3o4udl45lp6noeaftulshwwlhwqxq4i5aha CD6A3O4UDL45LP6NOEAFTULSHWWLHWQ

Organizacja wirtualna (20 stron) AGZYH7UM7W62LSWQYH6FHSAM2OCKTEH2CG2JQHA

więcej podobnych podstron