10114 skanuj0004 (570)

© Małgorzata Mazurek-Chwlejczak

Małgorzata Mazurek Chwiejc/ak

:($$; i UMCS

• ................ PODATEK ROLNY

- ZAKRES PODMIOTOWY

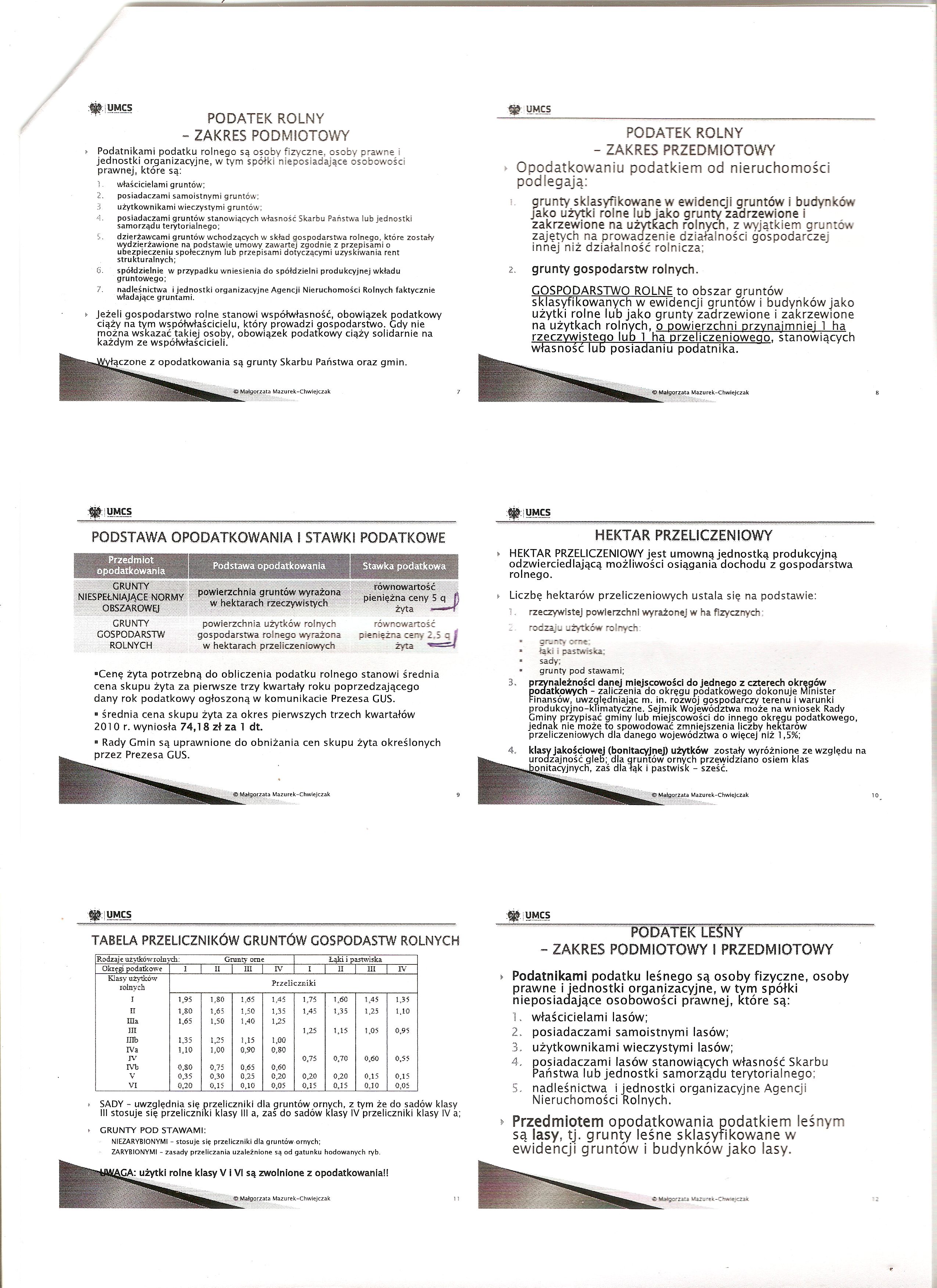

» Podatnikami podatku rolnego są osoby fizyczne, osoby prawne i

jednostki organizacyjne, w tym spółki nieposiadające osobowości

prawnej, które są:

1. właścicielami gruntów;

2. posiadaczami samoistnymi gruntów;

3 użytkownikami wieczystymi gruntów;

A. posiadaczami gruntów stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego;

5. dzierżawcami gruntów wchodzących w skład gospodarstwa rolnego, które zostały wydzierżawione na podstawie umowy zawartej zgodnie z przepisami o ubezpieczeniu społecznym lub przepisami dotyczącymi uzyskiwania rent strukturalnych;

6. spółdzielnie w przypadku wniesienia do spółdzielni produkcyjnej wkładu gruntowego;

7. nadleśnictwa i jednostki organizacyjne Agencji Nieruchomości Rolnych faktycznie władające gruntami.

*• Jeżeli gospodarstwo rolne stanowi współwłasność, obowiązek podatkowy ciąży na tym współwłaścicielu, który prowadzi gospodarstwo. Gdy nie można wskazać takiej osoby, obowiązek podatkowy ciąży solidarnie na każdym ze współwłaścicieli.

ączone z opodatkowania są grunty Skarbu Państwa oraz gmin.

# UMCS

PODATEK ROLNY - ZAKRES PRZEDMIOTOWY

Opodatkowaniu podatkiem od nieruchomości podlegają:

grunty sklasyfikowane w ewidencji gruntów i budynków jako użytki rolne lub jako grunty zadrzewione i zakrzewione na użytkach rolnych, z wyjątkiem gruntów zajętych na prowadzenie działalności gospodarczej innej niż działalność rolnicza:

z, grunty gospodarstw rolnych.

GOSPODARSTWO ROLNE to obszar gruntów sklasyfikowanych w ewidencji gruntów i budynków jako użytki rolne lub jako grunty zadrzewione i zakrzewione na użytkach rolnych, o powierzchni przynajmniej 1 ha rzeczywistego lub 1 ha przeliczeniowego, stanowiących własność lub posiadaniu podatnika.

U M C S

;i$:jUMCS

równowartość pieniężna ceny 5 q J) żyta ■ w-t

powierzchnia gruntów wyrażona i w hektarach rzeczywistych

stały wyróżnione ze względu na

MdlyurZdtJ Mazurek ChwIeJiZdk

GRUNTY

NIESPEŁNIAJĄCE NORMY i OBSZAROWEJ

GRUNTY powierzchnia użytków rolnych równowartość

GOSPODARSTW gospodarstwa rolnego wyrażona pieniężna ceny- 2,5 q i ROLNYCH w hektarach przeliczeniowych żyta ,|e=r=W

■Cenę żyta potrzebną do obliczenia podatku rolnego stanowi średnia cena skupu żyta za pierwsze trzy kwartały roku poprzedzającego dany rok podatkowy ogłoszoną w komunikacie Prezesa GUS.

■ średnia cena skupu żyta za okres pierwszych trzech kwartałów 201 0 r. wyniosła 74,1 8 zł za 1 dt.

■ Rady Gmin są uprawnione do obniżania cen skupu żyta określonych

* HEKTAR PRZELICZENIOWY jest umowną jednostką produkcyjną odzwierciedlającą możliwości osiągania dochodu z gospodarstwa rolnego.

> Liczbę hektarów przeliczeniowych ustala się na podstawie:

1. rzeczywistej powierzchni wyrażonej w ha fizycznych:

rodzaju użytków rolnych ■ grunty orne:

1 łąki i pastwiska;

* sady;

* grunty pod stawami;

3, przynależności danej miejscowości do jednego z czterech okręgów podatkowych - zaliczenia do okręgu podatkowego dokonuje Minister Finansów, uwzględniając m. in. rozwoj gospodarczy terenu i warunki produkcyjno-klimatyczne. Sejmik Województwa może na wniosek Rady Gminy przypisać gminy lub miejscowości do innego okręgu podatkowego, jednak nie może to spowodować zmniejszenia liczby hektarów przeliczeniowych dla danego województwa o więcej niż 1,5%;

klasy jakościowej (bonitacyjnej) użytków ,

urodzajność gleb; dla gruntów ornych przewidziano osiem klas bonitacyjnych, zaś dla łąk i pastwisk - ~

|

Rodzaje użytfcówrokłydi: |

Grunty orne |

Łąki i pastwiska | ||||||

|

Okręgi podatkowe |

I |

n |

ni |

IV |

i |

U |

in |

IV |

|

Klasy użytków rolnych |

Przeli |

zzrAki | ||||||

|

I |

t,95 |

1.80 |

1,65 |

1,45 |

1,75 |

1,60 |

1,45 |

1,35 |

|

II |

t,SQ |

1,65 |

1,50 |

1,35 |

1,45 |

1,35 |

1.25 |

1,10 |

|

ma |

1,65 |

1,50 |

1,40 |

1,25 | ||||

|

m |

1.25 |

1,15 |

1,05 |

0,95 | ||||

|

mb |

1.35 |

U5 |

1,15 |

i,0Q | ||||

|

IVa |

1.10 |

1.00 |

0.90 |

0,80 | ||||

|

IV |

0.75 |

0,70 |

0,60 |

0,55 | ||||

|

rvb |

o,so |

0.75 |

0.65 |

0.60 | ||||

|

V |

0,35 |

0.30 |

0.25 |

0.20 |

0,20 |

0,20 |

0,15 |

0,15 |

|

VI |

0,20 |

0,15 |

0,10 |

0,05 |

0,15 |

0,15 |

0,10 |

0,05 |

* GRUNTY POD STAWAMI:

NIEZARYBIONYMI - stosuje się przeliczniki dla gruntów ornych;

ZARYBIONYMI - zasady przeliczania uzależnione są od gatunku hodowanych ryb.

TABELA PRZELICZNIKÓW GRUNTÓW GOSPODASTW ROLNYCH

SADY - uwzględnia się przeliczniki dla gruntów ornych, z tym że do sadów klasy III stosuje się przeliczniki klasy III a, zas do sadów klasy IV przeliczniki klasy IV a;

użytki rolne klasy V i VI są zwolnione z opodatkowania!!

Mazurek-Chwiejczak

?j} umcs

....... .........PODATEK LEŚNY

- ZAKRES PODMIOTOWY I PRZEDMIOTOWY

► Podatnikami podatku leśnego są osoby fizyczne, osoby prawne i jednostki organizacyjne, w tym spółki nieposiadające osobowości prawnej, które są:

1. właścicielami lasów:

2. posiadaczami samoistnymi lasów;

3. użytkownikami wieczystymi lasów;

4. posiadaczami lasów stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego:

5. nadleśnictwa i jednostki organizacyjne Agencji Nieruchomości Rolnych.

> Przedmiotem opodatkowania podatkiem leśnym są lasy, tj. grunty leśne sklasyfikowane w ewidencji gruntów i budynków jako lasy.

Wyszukiwarka

Podobne podstrony:

skanuj0006 (455) Małgorzata RadkiewiczJULIE DASH - PREKURSORKA KINA CZARNYCH KOBIET1 Julie Dash kons

23701 skanuj0002 (427) Małgorzata Durydiwka WALORY KULTUROWE OBSZARÓW WIEJSKICH W POLSCE I ICH WYKOR

skanuj0005 (570) Rozwinięcie powyższej definicji sprowadza się do realizacji następujących zasad: ■

skanuj0001 (570) oooliberał feminism o Feminizm liberalny zmierza do włączenia wiedzy o działalności

59171 skanuj0001 (570) oooliberał feminism o Feminizm liberalny zmierza do włączenia wiedzy o działa

mgr Mazurek Chwiejczak Pytania kolokwium /«•jr sojvjoi« *■ UtufHtW) paniiii* ntanla (JO *»Kt > &n

mgr Mazurek Chwiejczak Pytania kolokwium zdj3 Finanse publiczne EKONOMIA ST 2015/2016 4. Uzupełnij p

skanuj0002 (570)

skanuj0096 KatiE: Tak, zarówno wtedy, kiedy masz partnerkę.

skanuj0003 (589) & UMCS# i UMCS PODATEK OD NIERUCHMOŚCI - ZAKRES PODMIOTOWYPODATKI SAMORZĄDOWE i

19830 skanuj0003 (589) & UMCS# i UMCS PODATEK OD NIERUCHMOŚCI - ZAKRES PODMIOTOWYPODATKI SAMORZĄ

83833 skanuj0005 (553) ® UMCS PODATEK LEŚNY - ZASADY USTALANIA □ PODSTAWA OPODATKOWANIA: • &nbs

więcej podobnych podstron