25534 rozdział 9 (6)

266 Rozdział IX. Analizo efeklyy/noSd

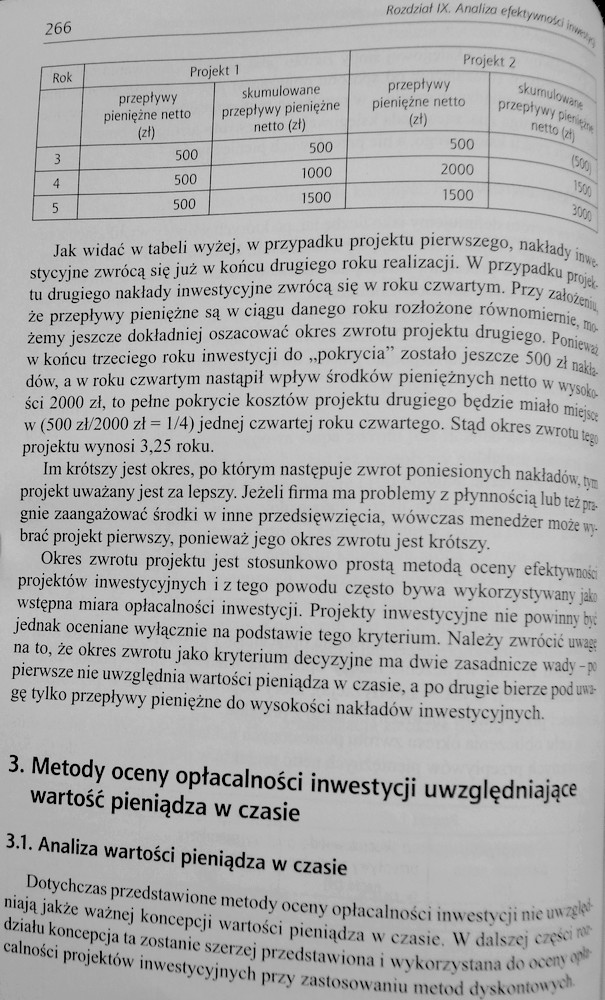

|

1 Kok |

Projekt 1 |

Proj |

Het 2 | |

|

przepływy pieniężne netto PO |

skumulowane przepływy pieniężne netto (zł) |

przepływy pieniężne netto (zł) |

skumuktwMt przepływy pierun, netto (rij | |

|

3 |

500 |

500 |

500 |

(5or |

|

4 |

500 |

1000 |

2000 | |

|

5 |

500 | |

1500 |

1500 |

300 |

Jak widać w tabeli wyżej, w przypadku projektu pierwszego, nakłady inwe-stycyjne zwrócą się już w końcu drugiego roku realizacji. W przypadku projektu drugiego nakłady inwestycyjne zwrócą się w roku czwartym. Przy założeniu że przepływy pieniężne są w ciągu danego roku rozłożone równomiernie, możemy jeszcze dokładniej oszacować okres zwrotu projektu drugiego. Poniec w końcu trzeciego roku inwestycji do „pokrycia” zostało jeszcze 500 zł nakładów. a w roku czwartym nastąpił wpływ środków pieniężnych netto w wysoko-ści 2000 zł, to pełne pokrycie kosztów projektu drugiego będzie miało miejsce w (500 zł/2000 zł = 1/4) jednej czwartej roku czwartego. Stąd okres zwrotu^ projektu wynosi 3,25 roku.

Im krótszy jest okres, po którym następuje zwrot poniesionych nakładów nc projekt uważany jest za lepszy. Jeżeli firma ma problemy z płynnością lub też pognie zaangażować środki w inne przedsięwzięcia, wówczas menedżer może wybrać projekt pierwszy, ponieważ jego okres zwrotu jest krótszy.

Okres zwrotu projektu jest stosunkowo prostą metodą oceny efektywność projektów inwestycyjnych i z tego powodu często bywa wykorzystywany jako wstępna miara opłacalności inwestycji. Projekty inwestycyjne nie powinny byt jednak oceniane wyłącznie na podstawie tego kryterium. Należy zwrócić uwag na to, że okres zwrotu jako kryterium decyzyjne ma dwie zasadnicze wady -po pierwsze nie uwzględnia wartości pieniądza w czasie, a po drugie bierze pod u»:-gę tylko przepływy pieniężne do wysokości nakładów inwestycyjnych.

3. Metody oceny opłacalności inwestycji uwzględniające wartość pieniądza w czasie

3.1. Analiza wartości pieniądza w czasie

Dotychczas przedstawione metody oceny opłacalności inw estycji nic uwzgk* niają jakże ważnej koncepcji wartości pieniądza w czasie. W dalszej c*ęści działu koncepcja ta zostanie szerzej przedstawiona i wykorzystana do oceny °l' calności projektów inwestycyjnych przy zastosowaniu metod dyskontowy^

Wyszukiwarka

Podobne podstrony:

rozdział 9 (28) 288 Rozdział IX. Analiza efeklywnosa irmt^ Zadanie 5 W przedsiębiorstwie ABC dokonan

rozdział 9 (28) 288 Rozdział IX. Analiza efeklywnosa irmt^ Zadanie 5 W przedsiębiorstwie ABC dokonan

rozdział 9 (28) 288 Rozdział IX. Analiza efeklywnosa irmt^ Zadanie 5 W przedsiębiorstwie ABC dokonan

rozdział 9 (24) 284 Rozdział IX. Analiza efektywność ‘*Hitn^ Przy projektowaniu stóp dyskontowych dl

87292 rozdział 9 (24) 284 Rozdział IX. Analiza efektywność ‘*Hitn^ Przy projektowaniu stóp dyskontow

87292 rozdział 9 (24) 284 Rozdział IX. Analiza efektywność ‘*Hitn^ Przy projektowaniu stóp dyskontow

rozdział 9 (20) 2 80 Rozdział IX. Analiza efektyymold tototfa projekt I projefctj koszt inwestycji &

rozdział 9 (22) 282 Rozdział IX. Analiza efektyv/noki -—-- Zauważmy, że dane dla przedsięwzięcia inw

rozdział 9 (20) 2 80 Rozdział IX. Analiza efektyymold tototfa projekt I projefctj koszt inwestycji &

rozdział 9 (22) 282 Rozdział IX. Analiza efektyv/noki -—-- Zauważmy, że dane dla przedsięwzięcia inw

rozdział 9 (14) 274 Rozdział IX. Analiza elthynnaia PV = SCF, x (1 + r) Wzór len przedstawia wpływy

rozdział 9 (20) 2 80 Rozdział IX. Analiza efektyymold tototfa projekt I projefctj koszt inwestycji &

rozdział 9 (22) 282 Rozdział IX. Analiza efektyv/noki -—-- Zauważmy, że dane dla przedsięwzięcia inw

więcej podobnych podstron