41303 W Czapla zwolnienie 2

z Art. 19 PODFizU przewiduje, że przychód z odpłatnego zbycia nieruchomości wynika z wartości (ceny) wyrażonej w umowie i powinien być rozpoznany w chwili jej zawarcia.

3 Pisma z 24.4.1995 r. (PO 2/2-8010-01763/94) oraz z 10.1.2002 r. (PB 2/MK-033-02-4/ 02). Tezy zawarte w tych pismach zakładają możliwość zwolnienia przychodu ze sprzedaży nieruchomości pod warunkiem wcześniejszego otrzymania zaliczki na podstawie umowy przedwstępnej zawartej w przewidzianej prawem formie. W orzecznictwie NSA można spotkać jeszcze dalej idącą tezę, w myśl której zawarcie umowy przedwstępnej dla skorzystania ze zwolnienia podatkowego w ogóle nie jest konieczne (III SA 398/97 - Lex nr 35487). Należy jednak zaznaczyć, że mimo wynikającej z powyższych interpretacji dość powszechnej wśród organów podatkowych aprobaty stanowiska, że wpłaty na poczet ceny sprzedaży mogą podlegać zwolnieniu, spotkać można w doktrynie nieliczne glosy przeciwne. Przykładem jest wyrok (SA/PO 1444/94-POP 1996/4/125), w którego sentencji sformułowany został pogląd, że przedpłaty otrzymane przez sprzedającego przed zawarciem umowy sprzedaży nie mogą być odliczone od dochodu, nawet j.-śli przeznaczone zostały na wkład mieszkaniowy.

Redakcja obowiązujących przepisów umożliwiających zastosowanie takiej ulgi powoduje jednak wiele nieporozumień, a tym samym przysparza podatnikom dodatkowych trudności, a nawet strat finansowych

|

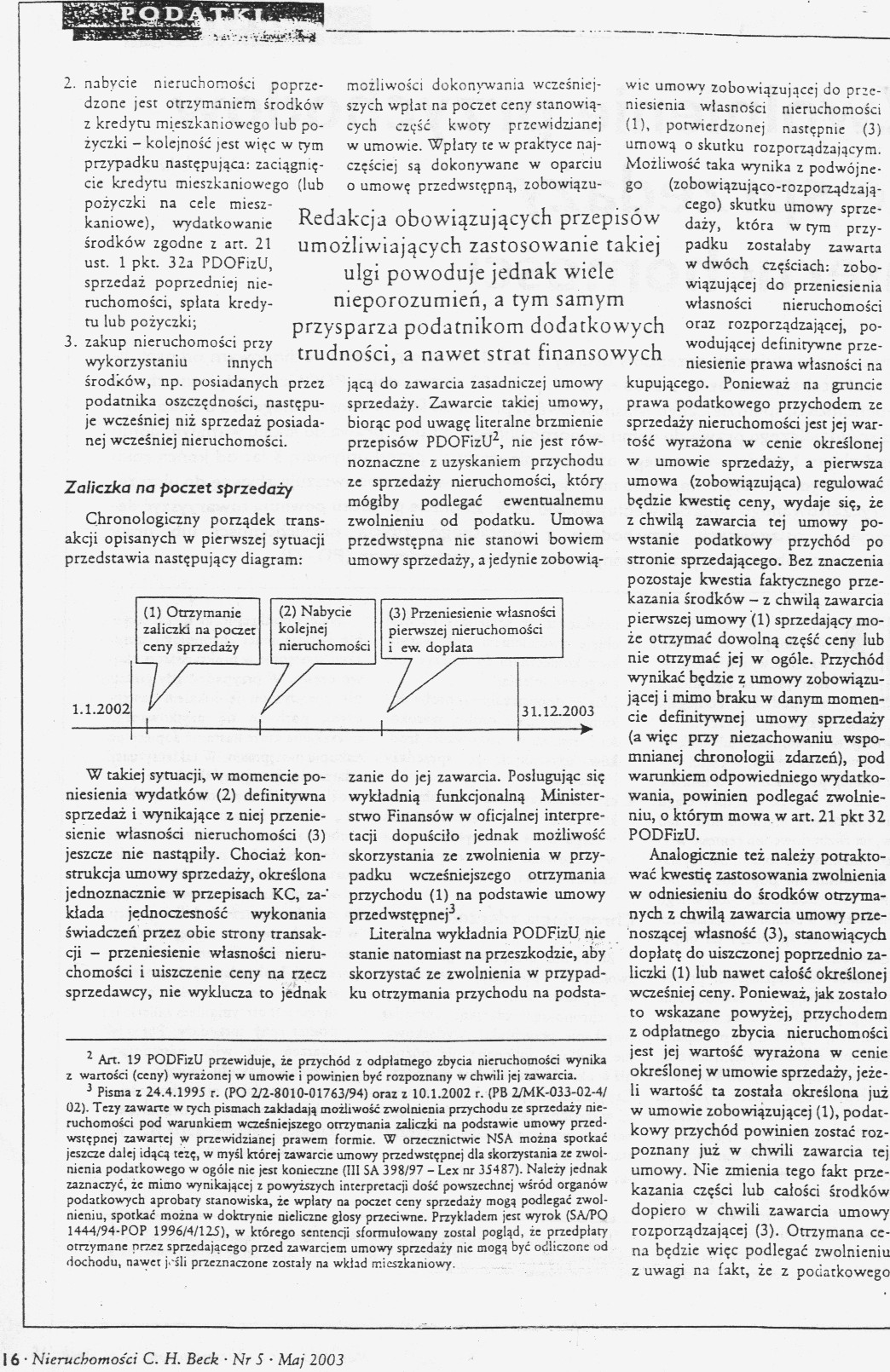

(1) Otrzymanie |

(2) Nabycie |

(3) Przeniesienie własności | |

|

zaliczki na poczet |

kolejnej |

pierwszej nieruchomości | |

|

ceny sprzedaży |

nieruchomości |

i ew. dopłata |

2. nabycie nieruchomości poprzedzone jest otrzymaniem środków z kredytu mieszkaniowego lub pożyczki - kolejność jest więc w rym przypadku następująca: zaciągnięcie kredytu mieszkaniowego (lub pożyczki na cele mieszkaniowe), wydatkowanie środków zgodne z art. 21 ust. 1 pkt. 32a PDOFizU, sprzedaż poprzedniej nieruchomości, splata kredytu lub pożyczki;

3. zakup nieruchomości przy wykorzystaniu innych środków, np. posiadanych przez podatnika oszczędności, następuje wcześniej niż sprzedaż posiadanej wcześniej nieruchomości.

Zaliczka na poczet sprzedaży

Chronologiczny porządek transakcji opisanych w pierwszej sytuacji przedstawia następujący diagram:

1.1.2002

W takiej sytuacji, w momencie poniesienia wydatków (2) definitywna sprzedaż i wynikające z niej przeniesienie własności nieruchomości (3) jeszcze nie nastąpiły. Chociaż konstrukcja umowy sprzedaży, określona jednoznacznie w przepisach KC, zakłada jędnoczesność wykonania świadczeń przez obie strony transakcji - przeniesienie własności nieruchomości i uiszczenie ceny na rzecz sprzedawcy, nie wyklucza to jednak możliwości dokonywania wcześniejszych wpłat na poczet ceny stanowiących część kwoty przewidzianej w umowie. Wpłaty te w praktyce najczęściej są dokonywane w oparciu o umowę przedwstępną, zobowiązującą do zawarcia zasadniczej umowy sprzedaży. Zawarcie takiej umowy, biorąc pod uwagę literalne brzmienie przepisów PDOFizU2, nie jest równoznaczne z uzyskaniem przychodu ze sprzedaży nieruchomości, który mógłby podlegać ewentualnemu zwolnieniu od podatku. Umowa przedwstępna nie stanowi bowiem umowy sprzedaży, a jedynie zobowią

31.12.2003 -►

zanie do jej zawarcia. Posługując się wykładnią funkcjonalną Ministerstwo Finansów w oficjalnej interpretacji dopuściło jednak możliwość skorzystania ze zwolnienia w przypadku wcześniejszego otrzymania przychodu (1) na podstawie umowy przedwstępnej2.

Literalna wykładnia PODFizU nie stanie natomiast na przeszkodzie, aby skorzystać ze zwolnienia w przypadku otrzymania przychodu na podstawie umowy zobowiązującej do przeniesienia własności nieruchomości (1), potwierdzonej następnie (3) umową o skutku rozporządzającym. Możliwość taka wynika z podwójnego (zobowiązująco-rozporządzają-cego) skutku umowy sprze-daży, która w tyra przypadku zostałaby zawarta w dwóch częściach: zobo-wiązującej do przeniesienia własności nieruchomości oraz rozporządzającej, powodującej definitywne przeniesienie prawa własności na kupującego. Ponieważ na gruncie prawa podatkowego przychodem ze sprzedaży nieruchomości jest jej wartość wyrażona w cenie określonej w umowie sprzedaży, a pierwsza umowa (zobowiązująca) regulować będzie kwestię ceny, wydaje się, że z chwilą zawarcia tej umowy powstanie podatkowy przychód po stronie sprzedającego. Bez znaczenia pozostaje kwestia faktycznego przekazania środków - z chwilą zawarcia pierwszej umowy (1) sprzedający może otrzymać dowolną część ceny lub nie otrzymać jej w ogóle. Przychód wynikać będzie z umowy zobowiązującej i mimo braku w danym momencie definitywnej umowy sprzedaży (a więc przy niezachowaniu wspomnianej chronologii zdarzeń), pod warunkiem odpowiedniego wydatkowania, powinien podlegać zwolnieniu, o którym mowa w art. 21 pkt 32 PODFizU.

Analogicznie też należy potraktować kwestię zastosowania zwolnienia w odniesieniu do środków otrzymanych z chwilą zawarcia umowy przenoszącej własność (3), stanowiących dopłatę do uiszczonej poprzednio zaliczki (1) lub nawet całość określonej wcześniej ceny. Ponieważ, jak zostało to wskazane powyżej, przychodem z odpłatnego zbycia nieruchomości jest jej wartość wyrażona w cenie określonej w umowie sprzedaży, jeżeli wartość ta została określona już w umowie zobowiązującej (1), podatkowy przychód powinien zostać rozpoznany już w chwili zawarcia tej umowy. Nie zmienia tego fakt przekazania części lub całości środków dopiero w chwili zawarcia umowy rozporządzającej (3). Otrzymana cena będzie więc podlegać zwolnieniu z uwagi na fakt, że z podatkowego

1 6 • Nieruchomości C. H. Beck • Nr 5 ■ Maj 2003

Wyszukiwarka

Podobne podstrony:

Scan10284 2) Milczące przyjęcie - art. 69 kc - przewiduje, że w przypadku gdy prze

10043 W Czapla podatki4 PODATKI ! i Przy czym, jeżeli przychód z odpłatnego zbycia zostanie w całośc

Art. 28 pkt 3 prawo budowlane - przewiduje, że zmiany rozszerzyły kompetencje organów Przepisy szcze

spółki może przewidywać, że zastawnik lub użytkownik udziału może wykonywać prawo głosu (art. 187

Art. 5 ust. 2 przewiduje, że inwestor może przed złożeniem wniosku zwrócić się do odpowiedniego orga

4. Zyski i straty Art 867 KC przewiduje uczestnictwo każdego ze wspólników w równym stopniu zarówno

fin przedsieb zaliczenie grupa B Yxm „M" przewiduje. że w przyszłym roku zapasy wzrosną / 20

II. 19. MIESZKO (ż. N. N.). 113 N. N. Że Mieszko był żonaty, stwierdza zarówno Gall7), jakoteż kilka

II. 19. MIESZKO (ż. N. N.). 113 N. N. Że Mieszko był żonaty, stwierdza zarówno Gall7), jakoteż kilka

skanuj0003 (633) 19. ^jj/Wraz ze wzrostem wielkości aparatu asymiiacyjnego wydajność wyrażona za pom

więcej podobnych podstron