73796 P1350595

146

rentowności zatrudnienia w stosunku do pozostałych wskaźników oznacza opłacalne inwestowanie w postęp techniczno-organizacyjny oraz racjonalne i oszczędne wykorzystanie wszystkich czynników produkcji.

g) Wartość i rentowność kapitału ludzkiego

Niektórzy badacze, na przykład Fitz-enz, uważają. Ze sprzedaż na pracownika, czyli produktywność pracy jest miarą zbyt uproszczoną i niewystarczającą. Proponuje on za Agencją Stern Stewart stosowanie następujących wskaźników1*0: a) ekonomiczna wartość dodana kapitału ludzkiego Er

(22)

Przychody ze sprzedaży - koszty firmy pomniejszone o plące i świadczenia pracowników stałych (etatowych)

Er=

Liczba zatrudnionych pracowników etatowych

Wzór ten można rozwijać uwzględniając koszty plac pracowników doraźnych oraz koszty fluktuacji i absencji pracowników etatowych; b) rentowność inwestycji w kapitał ludzki Kr

(23)

Kr =

Przychody ze sprzedaży - koszty firmy pomniejszone o płace i świadczenia wszystkich pracowników

Płace i świadczenia wszystkich pracowników

Wskaźnik Kr mówi o wartości zysku uzyskanego w wyniku zainwestowanych wynagrodzeń.

Przy ustalaniu wskaźników i ich interpretacji można brać pod uwagę korektę przychodów wynikającą z nadmiernie wygórowanych lub zaniżonych płac i świadczeń lub wymuszonych zmian płacowych w wyniku prowadzonych negocjacji141.

Na wartość kapitału ludzkiego składają się czynniki zawarte w poniższej formule1"

(24)

WL = (KZ + Kjxl+D

gdzie

WL — wartość kapitału ludzkiego w danym czasie,

K: - koszty zatrudnienia pracownikafów),

K. - koszty edukacji pracownika(ów),

D - wskaźnik doświadczenia zawodowego pracownika(ów).

‘ oiruzyna, rr mmmm racmmrowosci zatooow ludzkich. Przegląd Organizacji. 2000, nr 6, j 8-10.

3002. nr 1. a. 10-12.

wie powyższego wzoru można obliczyć nadwyżkę wartości kapitału [I, poJJ koszlami utrzymania pracowników w firmie N,

ir N^Wi-t&K,) (25)

I wartości kapitału ludzkiego jest trudne i wymaga zastosowania specjał-U< QadBnie efektywności płac według powyższych mierników jest wskazane ^ średnich i dużych, zatrudniających pracowników o bardzo wysokich kwali-

Vch

8.2. Studium pomiaru efektywności plac

ijr efektywności płac przeprowadzono w dwóch firmach. Do oceny efektyw-, l pUnktu widzenia firmy, zastosowano ilościowe mierniki przedstawione !rjj-jj 12 j U. Ocenę jakości systemu wynagrodzeń z punktu widzenia pracownika ‘ .^iono na podstawie badań ankietowych.

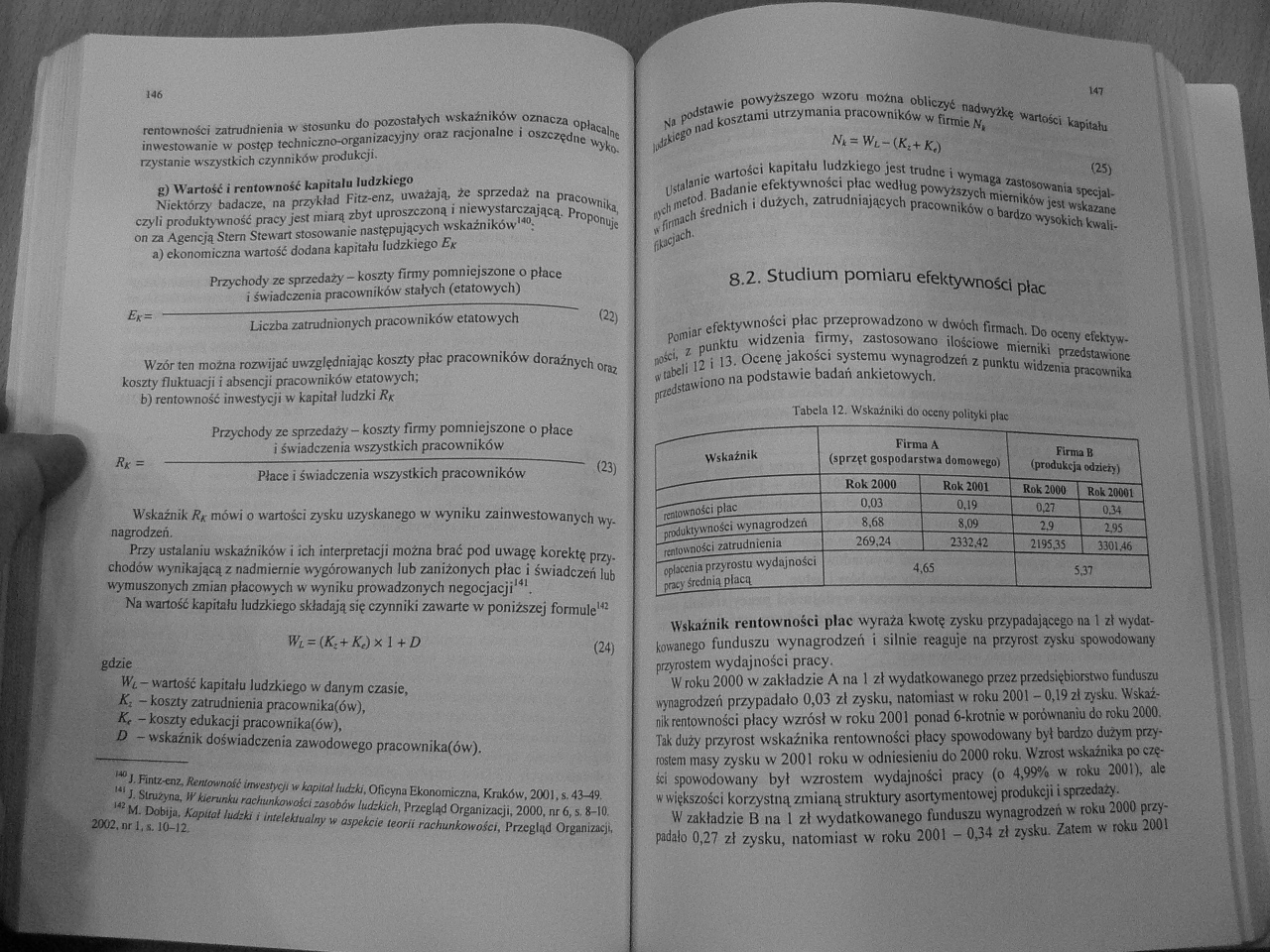

Tabela 12. Wskaźniki do oceny polityki płac

|

Wskaźnik |

Firnu A (sprzęt gospodarstwa domowego) |

Firma B (produkcja odzieży) | ||

|

" |

Rok 2000 |

Rok 2001 |

Rok 2000 |

Rok 20001 |

|

lauwnoki plac |

0.03 |

0,19 |

027 |

034 |

|

ToJiihywnoSci wynagrodzeń |

8.68 |

8,09 |

23 |

2.95 |

|

rcntoMwSci zatrudnienia |

269,24 |

2332.42 |

219535 |

3301A6 |

|

fpbcenla przyrostu wydajności gracy Średnią plącą |

4,63 |

53? | ||

Wskaźnik rentowności plac wyraża kwotę zysku przypadającego na 1 zł wydai-Lowanego funduszu wynagrodzeń i silnie reaguje na przyrost zysku spowodowany przyrostem wydajności pracy.

W roku 2000 w zakładzie A na I zł wy datkowanego przez przedsiębiorstwo funduszu wynagrodzeń przypadało 0,03 z! zysku, natomiast w roku 2001 - 0,19 zl zysku. Wskaż-ił rentowności płacy wzrósł w roku 2001 ponad 6-krotnie w porównaniu do roku 2000. Tik duży przyrost wskaźnika rentowności płacy spowodowany był bardzo dużym przyrostem masy zysku w 2001 roku w odniesieniu do 2000 roku. Wzrost wskaźnika po części spowodowany był wzrostem wydajności pracy (o 4,99% w roku 2001), ale (większości korzystną zmianą struktury asortymentowej produkcji i sprzedaży.

W okładzie B na 1 zł wydatkowanego funduszu wynagrodzeń w roku 2000 przytulało 0,27 zł zysku, natomiast w roku 2001 - 0,34 zł zysku. Zatem w roku 2001

Wyszukiwarka

Podobne podstrony:

IMAG1725 ; stanie skiełkować, nawet z pewnym ^opóźnieniem w stosunku do pozostałych. Siłą kiełk

new 57 116 6. Obliczenia gwintów w stosunku do pozostałych krzywizn i w związku z tym może być pomin

new 57 (2) 116 6. Obliczenia gwintów w stosunku do pozostałych krzywizn i w związku z tym może być p

Zasadność wypowiedzenia dotyczy tylko umów zawartych na czas nieokreślony. W stosunku do pozostałych

CCF20130608�005 144 Behawioryzrn i fenomenologia sposobów poznania w odpowiednich proporcjach w stos

57500 new 57 (2) 116 6. Obliczenia gwintów w stosunku do pozostałych krzywizn i w związku z tym może

img032 (12) 20. Ostatnie zdanie jest niewątpliwie fałszywe w stosunku do pozostały

P3200126 53 I i) Hioblcmy wielowymiarowe w stosunku do pozostałych trzech stanów Ze względu na progn

Wskaźniki rozmiarów sektora publicznego: udział sektora publicznego w zatrudnieniu w stosunku do ogó

23 (602) mi przypadkami tarła obserwowałem niesamowity wzrost agresji dominanta w stosunku do pozost

skanuj0003 (27) KODOMINACJA ■ allel i jest recesywny w stosunku do pozostałyc

więcej podobnych podstron