2

odsprzedaży bez poddawania procesowi produkcji. Towarami iwnież wyroby gotowe z własnej iukcji, które ze względów teeh-nych nie mogły zostać wyodręb-e z ewidencji, a które to zostały kazane do własnych punktów edaży. Przez tow ary należy rów-rozumieć artykuły spożywcze -znaczone do sprzedaży w stogach i w punktach gastronomy ch oraz produkty rolne, in-tarz żywy. surowce wtórne. któ-j przedmiotem skupu z przezna-liem do dalszej sprzedaży. Row-nabyte grunty oraz inne nieru-roosci. których nie można zali Pikować do środków trwałych też do inwestycji zaliczymy do

irow

tidencja obrotu carami

bróc towarowy wiąże się z ich ichodem (nabyciem), składo-iem oraz rozchodem (wydaniem). Przychód polega na ich fizycznym ilościowym lub ilościowo--wartościowym przyjęciu na stan magazynowy. Przychód towarów zostaje potwierdzony dowodem Pz - przyjęcie towaru lub dowodem Mm - przesunięcia międzymagazy-nowego. Natomiast rozchód z magazynu następuje w drodze wydania towarów na zewnątrz na skutek ich sprzedaży lub zwrotu dostawcy (np. w przypadku reklamacji). Dowodem potwierdzającym rozchód towaru (sprzedaż, reklamacja itp.) jest dokument Wz - wydanie (rozchód) zewnętrzne.

Obrót towarowy powinien zostać uregulowany w Opisie Zasad Rachunkowości, zakładowej instrukcji lub właściwym zarządzeniu zatwierdzonym przez kierownika jednostki (zgodnie z dokumentacją wymaganą przepisami art. 10 ust. 1 ustawy). Zasady te obejmują między innymi procedury przyjmowania towarów i ich wydawania z magazynu. W zależności od potrzeb przedsiębiorstwa, ewidencja księgowa towarów powinna zapewnić właściwą gospodarkę zapasami oraz rozliczenie osób odpowiedzialnych materialnie za powierzone mienie. Ewidencja taka powinna także dostarczyć informacji istotnych dla celów zarządczych, tj. pod względem analizy i efektywności gospodarowania towarami.

W zakładzie obrót towarowy winien być dostosowany w sposób uwzględniający ilość składników będących przedmiotem ewidencji oraz zróżnicowanie asortymentowe. Stąd też w Opisie Zasad Rachunkowości powinny między innymi zostać określone zasady prowadzenia kont analitycznych. Uwzględniając rodzaj i wartość poszczególnych grup rzeczowych składników aktywów obrotowych posiadanych przez zakład, kierownik jednostki wybiera jedną z poniższych metod ewidencji:

» prowadzenie ewidencji ilościo-wo-wartościowej,

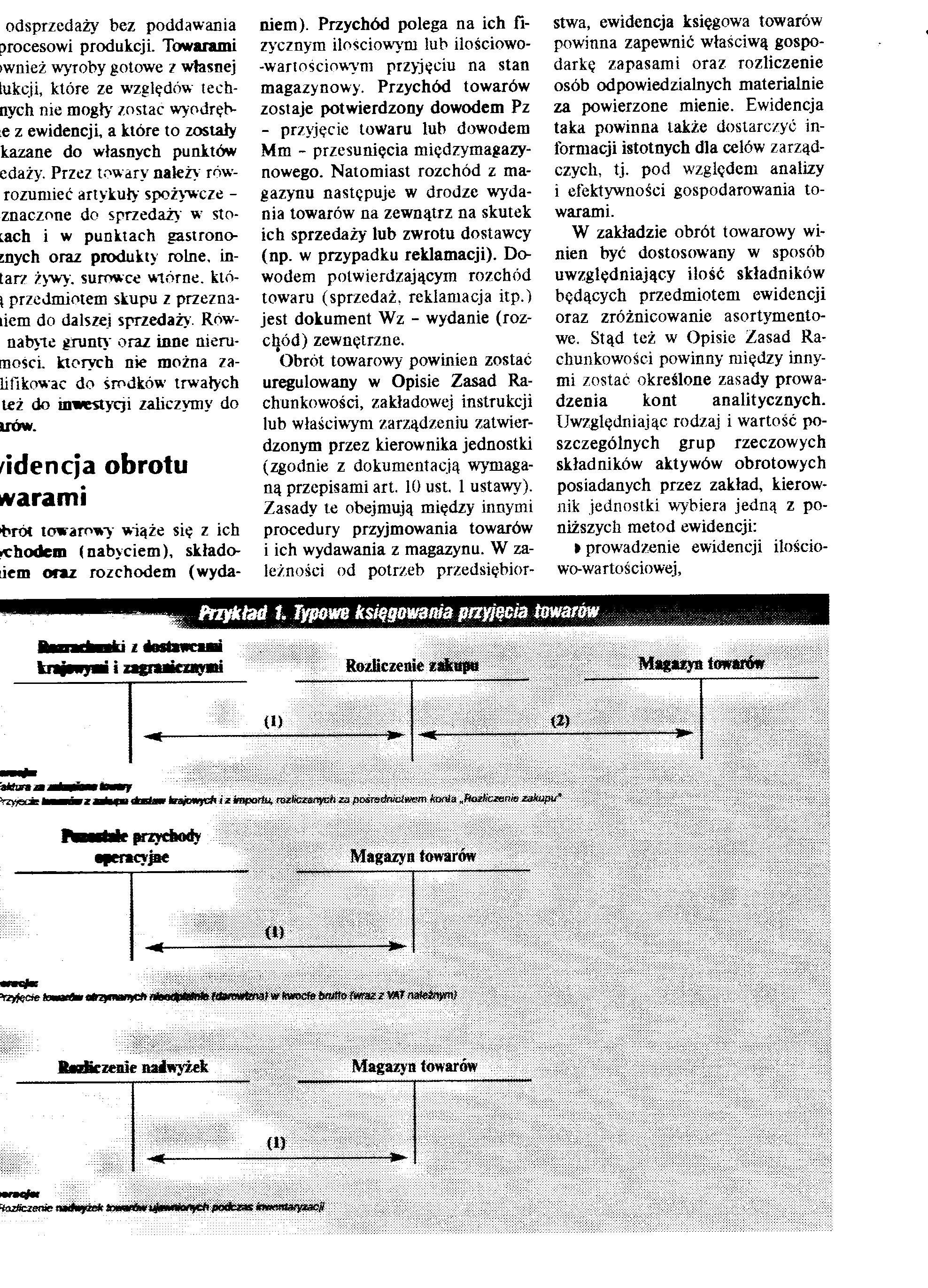

Przykład 1. Typom księgowania przyjęcia towarów

Magazyn towarów

i zagraattzayni

Rozliczenie zakupu

|

(i) |

m |

r krajowych i z importu, rozliczanych za pośrt:z!rvciwt'm konia Hfłozkcztitłits zakupu*

Vz>*S£*il

przychody operacyjne

Magazyn towarów

kjmatóm oWżjnuKiKC* niancUWnti Mwnwtanal w Itwocfe trntlo / VAT rtafeMym)

Raaficzenie nadwyżek

Magazyn towarów

ifi&ciemc ruSmyn* snawfayjmmńiyc* inntmKyijcii

Wyszukiwarka

Podobne podstrony:

zalety i zastosowanie aluminium Aluminium może być wielokrotnie poddawane procesowi recyclingu

18937 img284 (6) Przedsiębiorstwo może produkować cztery wyroby: A, B, C i D. Ograniczeniem w proces

tż Rys. 1. Bilans materiałowy procesu produkcji spirytusu ze zboża bez recyrkulacji wywaru (parowani

Zestaw 1 2 Zestaw 1 (ocena dostateczna) 1. Przedsiębiorstwo produkuje dwa wyroby A i B. W procesie p

Zad. I. (Sp) Zakład „Fola” może produkować wyroby: A, B, C. Ograniczeniem w procesie produkcji

Zadanie 4 Przedsiębiorstwo produkuje dwa wyroby: A i B. W procesie produkcji tych wyrobów zużywa się

PROGRAMOWANIE LINIOWE - ZADANIA TEKSTOWE 6. Przedsiębiorstwo produkuje dwa wyroby: W1 i W2. W proces

1. Wstęp Cykl produkcyjny jest to czas trwania procesu produkcyjnego wyrobu zawart

356 Adam Stabryla Rysunek 3. Wykres Clarka dla procedury „rea w procesie produkcyjnym Źródło:

8 i precyzji procesu produkcyjnego. Współczesna technologia obróbki skał łączy ze sobą czynności

więcej podobnych podstron