458 459 (4)

458

CłfW III. PodiUw> makrofluinorali

I

Bilans handlowy jest różnicą między wpływami z eksportu a wydatkami na import towarów całej gospodarki krajowej. Jeśli wpływy przewyższają wydatki, mówimy o dodatnim bilansie handlowym lub nadwyżce eksportowej. Jeśli dochody z eksportu są niższe od płatności za import, mówimy o ujemnym bilansie handlowym lub deficycie handlowym.

Bilans obrotów bieżących oprócz bilansu handlowego obejmuje także saldo wartości transakcji usługowych, przekazów (transferów) pieniężnych ludności i władz oraz ruchu dochodów z inwestycji.

Bilans obrotów kapitałowych to wynik netto przepływów kapitałowych, takich jak: inwestycje bezpośrednie, inwestycje portfelowe, kredyty bankowe długo- i krótkoterminowe. kredyty eksportowe.

17.4. Równowaga bilansu płatniczego

Z formalnego (księgowego) punktu widzenia bilans płatniczy zawrze jest zrównoważony, ponieważ każda transakcja ma stronę debetową i kredytową. Jednakże ekonomię interesuje nic formalny aspekt bilansu, lecz jego sens ekonomiczny. Meritum bilansu płatniczego dotyczy pojęcia nadwyżki i deficytu. Nic ma jednak jednoznacznej interpretacji ekonomicznej tych pojęć. Ostatnio najczęściej spotykane wyjaśnienie tych pojęć odwołuje się do wyróżnienia dwóch rodzajów transakcji ekonomicznych: autonomicznych i wyrównawczych.

Przez transakcje autonomiczne rozumie się transakcje podejmowane z normalnych. ekonomicznych (komercyjnych) powodów, bez uwzględnienia ich wpływu na stan bilansu płatniczego (jak przykładowy import mercedesów przez amerykańskiego pośrednika). Natomiast transakcje wyrównawcze to transakcje podjęte w odpowiedzi na transakcje autonomiczne: ich motywem jest stosowne uzupełnienie (skorygowanie) stanu bilansu płatniczego.

Za nadwyżkę w bilansie płatniczym uważa się sytuację, gdy strona kredytowa transakcji autonomicznych, czyli przychody z nich. przewyższa ich stronę debetową, czyli płatności autonomiczne. Wówczas owa nadwyżka kredytowa transakcji autonomicznych jest niwelowana przez ujemne saldo transakcji wyrównawczych. Deficyt bilansu płatniczego zachodzi wtedy, gdy płatności z tytułu transakcji autonomicznych przewyższają dochody z nich; ów niedobór musi być wyeliminowany przez nadwyżkę z transakcji wyrównawczych.

Na ogól uznaje się. że transakcjami autonomicznymi są wszystkie transakcje wymienione w punktach (A) i (B). tzn. w rachunkach obrotów bieżących i obrotów kapitałowych. Z kolei za transakcje wyrównawcze uważa się transakcje z rachunku (C) - zmiany rezerw rządowych.

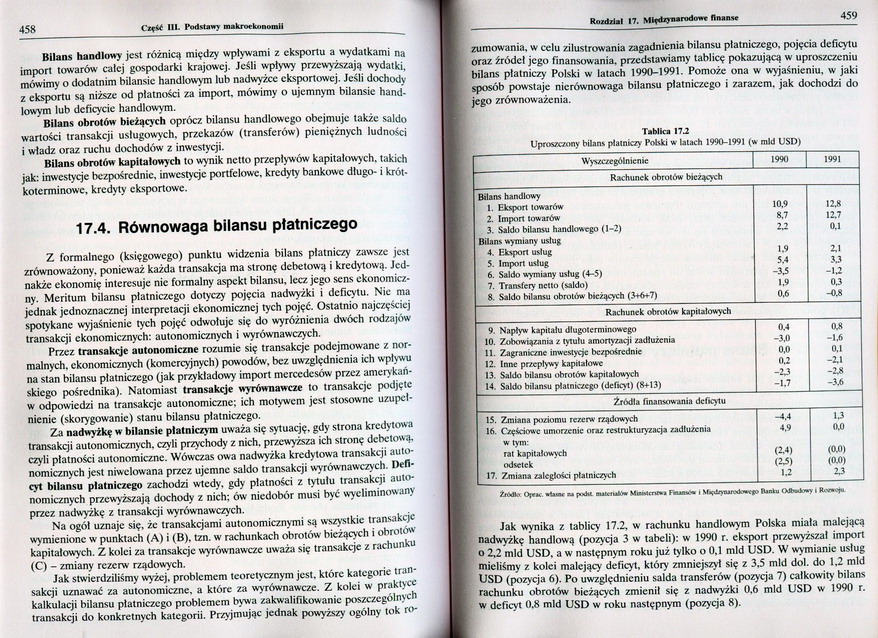

Jak stwierdziliśmy wyżej, problemem teoretycznym jest. które kategorie transakcji uznawać za autonomiczne, a które za wyrównawcze. Z kolei w praktyce kalkulacji bilansu płatniczego problemem bywa zakwalifikowanie poszczególnych transakcji do konkretnych kategorii. Przyjmując jednak powyższy ogólny tok rozumowania. w celu zilustrowania zagadnienia bilansu płatniczego, pojęcia deficytu oraz źródeł jego finansowania, przedstawiamy tablicę pokazującą w uproszczeniu bilans płatniczy Polski w latach 1990-1991. Pomoże ona w wyjaśnieniu, w jaki sposób powstaje nierównowaga bilansu płatniczego i zarazem, jak dochodzi do jego zrównoważenia.

Tablica l7Jt

Uproszczony bilans płatniczy Pohlu w Ulach 1990-1991 (w mld USD)

|

Wyszczególnienie |

1990 |

1991 |

|

Rachunek obrotów bieżących | ||

|

Bilans handlowy | ||

|

1. Eksport towarów |

10.9 |

12.8 |

|

2. Import towarów |

8.7 |

12.7 |

|

3. Saldo biUntu handlowego (1-2) |

2.2 |

0.1 |

|

Bilans wymiany usług | ||

|

4. Eksport usług |

1.9 |

2,1 |

|

5. Import usług |

5.4 |

33 |

|

6. Saldo wymiany usług (4-5) |

-3.5 |

-U |

|

7. Transfery netto (saldo) |

1.9 |

03 |

|

8. Saldo bilansu obrotów bieżących (3*6*7) |

0.6 |

-03 |

|

Rachunek obrotów kapitałowych | ||

|

9. Napływ kapitału długoterminowego |

0.4 |

03 |

|

10. Zobowiązania z tytułu amortyzacji zadłużenia |

-3.0 |

-1.6 |

|

11. Zagraniczne inwestycje bezpośrednie |

0.0 |

0.1 |

|

12. Inne przepływy kapitałowe |

03 |

-2.1 |

|

13. Saldo bilansu obrotów kapitałowych |

-23 |

-23 |

|

14. Saldo bilansu płatniczego (deficyt) (8*13) |

-1.7 |

-33 |

|

Źródła finansowania deficytu | ||

|

15. Zmiana poziomu rezerw rządowych |

-4.4 |

13 |

|

16. Częśćiowe umorzenie oraz restrukturyzacja zadłużenia |

4.9 |

0.0 |

|

w rym: | ||

|

rat kapitałowych |

(2.4) |

(03) |

|

odsetek |

(2.5) |

(0.0) |

|

17. Zmiana zaległości płatniczych |

U |

23 |

Źfódfai Oftte m [ud* aatiutó* MnMcn(»a HuaM i IMoaltoSwa) fUalu i Ronqi

Jak wynika z tablicy 17.2. w rachunku handlowym Polska miała malejącą nadwyżkę handlową (pozycja 3 w tabeli): w 1990 r. eksport przewyższał import o 2,2 mld USD. a w następnym roku już tylko o 0.1 mld USD. W wymianie usług mieliśmy z kolei malejący deficyt, który zmniejszył się z 3.5 mld doi. do 1.2 mld USD (pozycja 6). Po uwzględnieniu salda transferów (pozycja 7) całkowity bilans rachunku obrotów bieżących zmienił się z nadwyżki 0.6 mld USD w 1990 r. w deficyt 0.8 mld USD w roku następnym (pozycja 8).

Wyszukiwarka

Podobne podstrony:

Prasa antysemicka. iii. W wszelkiej pracy społecznej zachodzi zasadnicza różnica między zasiągnięcie

1 .Wymień i omów zasady rachunkowości. 2. Co to jest bilans. 3. Jaka jest różnica

1 .Wymień i omów zasady rachunkowości. 2. Co to jest bilans. 3. Jaka jest różnica

458 ZIEMOWIT III. X 3. dek, jaki znajdujemy w Rodow. książ. poi.1), gdzie Ziemowit następuje nie tyl

458 Imelda Chlodna-Blach niewystarczająca, druga natomiast jest wystarczająca, ale nieścisła18. Nauk

320 321 (6) 320 ClfW III. Pod«j») makroekonomii 3) sposób i warunki płatności powi

452 453 (4) 452 CłfW III. Podłlin) makrorkononił ustalane przez rządy państw: obowiązywał tzw. syste

238 239 (15) 238 CłfW III. PodM»») makroekonomii Ki /<l/ij

PRZEDMIOTY KIERUNKOWE I MONOGRAFICZNE Prawo podatkowe (III-V rok) Prawo bilansowe (III-V

Dodatni bilans handlowy wynoszący 18 mld € Produkcja tworzyw sztucznych (surowce do przetwórstwa)&nb

Dodatni bilans handlowy wynoszący 18 mld € Produkcja tworzyw sztucznych (surowce do przetwórstwa)&nb

174 JUDYTA III. 20. mniej też charakterystyczną jest rzeczą, że zaraz w roku następnym, na Zielone

174 JUDYTA III. 20. mniej też charakterystyczną jest rzeczą, że zaraz w roku następnym, na Zielone

322 JUDYTA. VI. 16. Henryk III był zięciem Konrada, i mało jest prawdopodobną rzeczą, iżby go określ

322 JUDYTA. VI. 16. Henryk III był zięciem Konrada, i mało jest prawdopodobną rzeczą, iżby go określ

SNC03579 r» osiąga swoje maksimum dobowe. W dalszej części doby bilans radiacyjny jest ujemny straty

więcej podobnych podstron