9 (1086)

METODY ANALfZY EKONOMICZNEJ

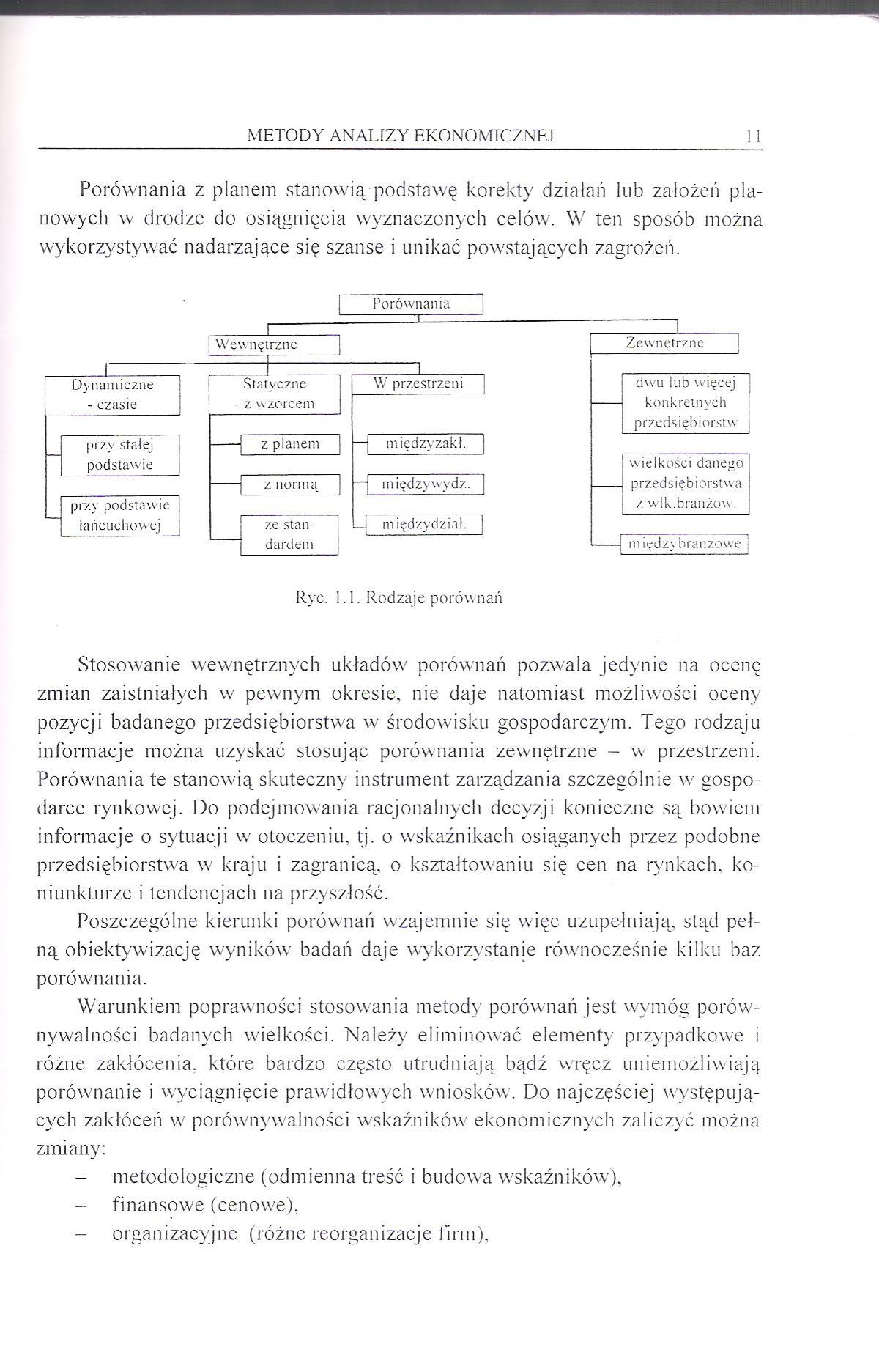

Porównania z planem stanowią-podstawę korekty działań lub założeń planowych w drodze do osiągnięcia wyznaczonych celów. W ten sposób można wykorzystywać nadarzające się szanse i unikać powstających zagrożeń.

Ryc. 1.1. Rodzaje porównań

Stosowanie wewnętrznych układów porównań pozwala jedynie na ocenę zmian zaistniałych w pewnym okresie, nie daje natomiast możliwości oceny pozycji badanego przedsiębiorstwa w środowisku gospodarczym. Tego rodzaju informacje można uzyskać stosując porównania zewnętrzne - w przestrzeni. Porównania te stanowią skuteczny instrument zarządzania szczególnie w gospodarce rynkowej. Do podejmowania racjonalnych decyzji konieczne są bowiem informacje o sytuacji w otoczeniu, tj. o wskaźnikach osiąganych przez podobne przedsiębiorstwa w kraju i zagranicą, o kształtowaniu się cen na rynkach, koniunkturze i tendencjach na przyszłość.

Poszczególne kierunki porównań wzajemnie się więc uzupełniają, stąd pełną obiektywizację wyników badań daje wykorzystanie równocześnie kilku baz porównania.

Warunkiem poprawności stosowania metody porównań jest wymóg porównywalności badanych wielkości. Należy eliminować elementy przypadkowe i różne zakłócenia, które bardzo często utrudniają bądź wręcz uniemożliwiają porównanie i wyciągnięcie prawidłowych wniosków. Do najczęściej występujących zakłóceń w porównywalności wskaźników ekonomicznych zaliczyć można zmiany:

- metodologiczne (odmienna treść i budowa wskaźników),

- finansowe (cenowe),

- organizacyjne (różne reorganizacje firm),

Wyszukiwarka

Podobne podstrony:

84 Zajęcia dla specjalności Elektroenergetyka stanowią podstawowy kierunek działalności dydaktycznej

Metody dydaktyczne Forma i sposób zaliczenia oraz podstawowe kryteria oceny lub wy

Nie należy się z kolei ocena tytułów nabycia praw rzeczowych, które stanowią podstawę powstania, zmi

108 Metody ilościowe w ekonomii mieckiej podstawą porównań jest kilka nieruchomości. W podejściu tym

42 Metody ilościowe w ekonomii tach 2012-201423. Wspomniane zmiany zdiagnozowano w porównaniu ze

INŻYNIERIA OPROGRAMOWANIA Metodyki zarządzania projeklem - porównanie_ Podstawowe praktyki XP: •

65332 Obraz (1443) 14 Podstawy teoretyczno metodyczno mutlt/y ekonomicznej Jej przedmiotem jest ocen

Literatura podstawowa [ 1 ] Winpenny J.T. (1995), Wartość środowiska. Metody wyceny ekonomicznej, PW

metody, formy i programy kształcenia stanowić podstawę studiów literatury i służyć do formułowania

AGHWażniejsze metody oceny ekonomicznych skutków wypadków przy pracy Na podstawie swoich badań Heinr

7 (1297) 1. METODY ANALIZY EKONOMICZNEJA. PODSTAWY METODYCZNE i. 1. IDENTYFIKACJA METOD Analiza ekon

Analiza ekonomiczna - podstawowewiadomości1. Metody analizy ekonomicznej. a)

1. Metody analizy ekonomicznej. a) metoda porównań b)

Analiza ekonomiczna - podstawowe wiadomości1. Metody analizy ekonomicznej. a)

DSCF6843 1447. Oznaczanie ołowiu Strącanie ołowiu w postaci chromianu stanowi podstawę dokładnej met

skanuj0037 (122) stadium rozpoczyna się rozwój wyobrażeń o przedmiotach, stanowiących podstawę przys

więcej podobnych podstron