CCF20140306�008

1. Gdyby rozchód towarów wyceniono metodą LIFO. to wartość sprzedanych towarów wyniosłaby 63 000. Ustalić pozostałe kategorie przy założeniu zastosowania metody LIFO.

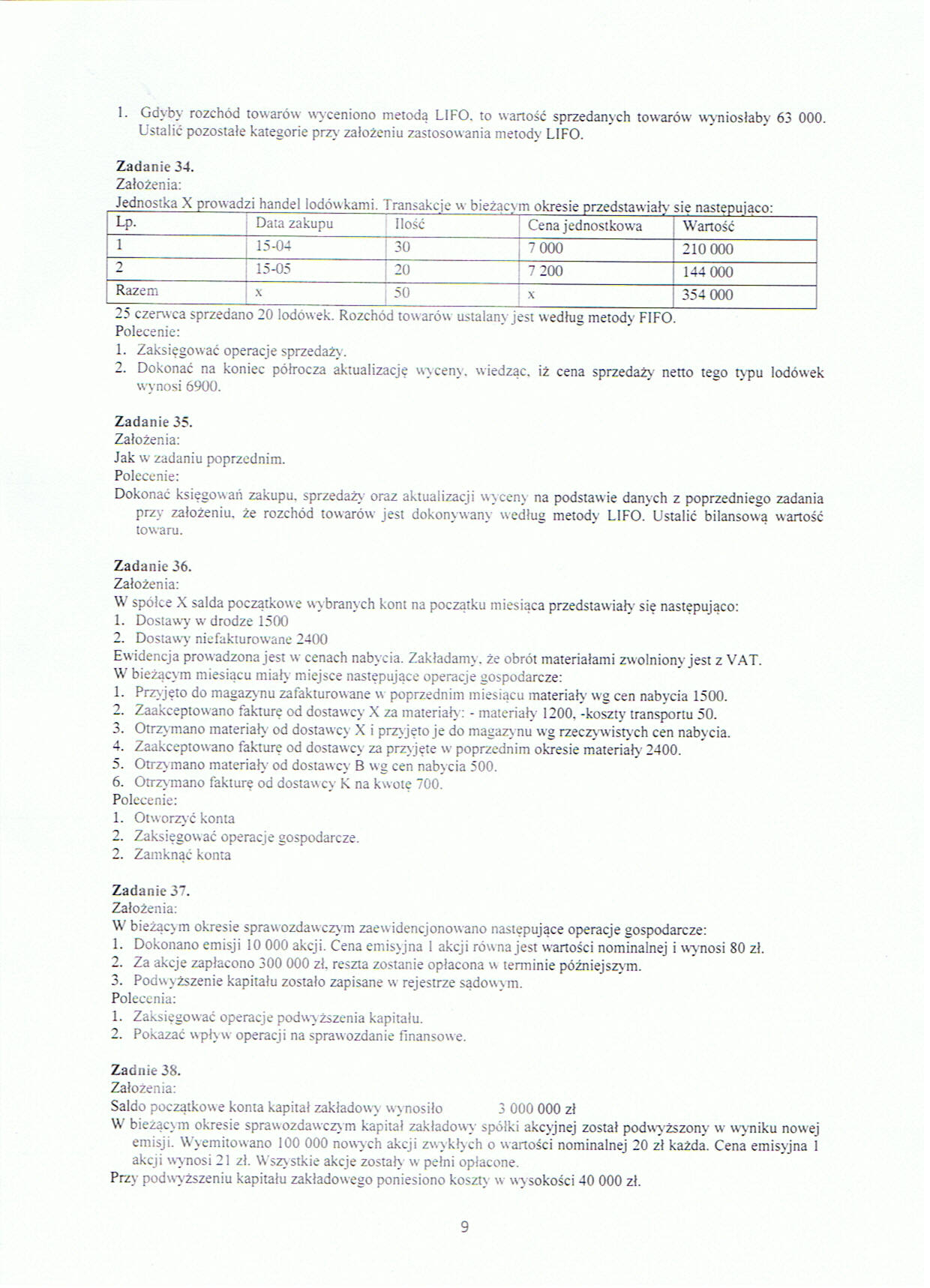

Zadanie 34.

Założenia:

|

Jednostka X prowadzi handel lodówkami. |

fransakcje w bieżąc) m okresie przedstawiały |

sie następująco: | ||

|

Lp. |

Data zakupu |

ilość |

Cena jednostkowa |

Wartość |

|

1 |

15-04 |

30 |

7000 |

210 000 |

|

2 |

15-05 |

20 |

7 200 |

144 000 |

|

Razem |

X |

50 |

X |

354 000 |

25 czerw ca sprzedano 20 lodów ek. Rozchód tow arów ustalany jest w edług metody FIFO.

Polecenie:

1. Zaksięgować operacje sprzedaży.

2. Dokonać na koniec półrocza aktualizacje wyceny, wiedząc, iż cena sprzedaż) netto tego typu lodówek

wynosi 6900.

Zadanie 35.

Założenia:

Jak w zadaniu poprzednim.

Polecenie:

Dokonać księgowań zakupu, sprzedaż) oraz aktualizacji wyceny na podstawie danych z poprzedniego zadania przy założeniu, że rozchód towarów jest dokonywany według metody LIFO. Ustalić bilansową wartość

towaru.

Zadanie 36.

Założenia:

W spółce X salda początkowe wy branych kom na początku miesiąca przedstawiał)’ się następująco:

1. Dostawy w drodze 1500

2. Dostawy niefakturowane 2400

Ew idencja prowadzona jest w cenach nabycia. Zakładam) , że obrót materiałami zw olniony jest z VAT.

W bieżącym miesiącu miały miejsce następujące operacje gospodarcze:

1. Przejęto do magazynu zafakturowane w poprzednim miesiącu materiał)- wg cen nabycia 1500.

2. Zaakceptowano fakturę od dostawce X za materiał): - materiał) 1200. -koszty transportu 50.

3. Otrze mano materiał) od dostawcy X i prze jęto je do magazynu evg rzeczywistych cen nabycia.

4. Zaakceptowano fakturę od dostawc) za przejęte w poprzednim okresie materiał)’ 2400.

5. Otrze mano materiał) od dostaw ce B wg cen nabycia 500.

6. Otrzymano fakturę od dostaeece K na kwotę 700.

Polecenie:

1. Otworzyć konta

2. Zaksięgować operacje gospodarcze.

2. Zamknąć konta

Zadanie 37.

Założenia:

W bieżące m okresie sprawozdawczym zaewidencjonowano następujące operacje gospodarcze:

1. Dokonano emisji 10 000 akcji. Cena emisyjna 1 akcji rów na jest wartości nominalnej i eeynosi 80 zł.

2. Za akcje zapłacono 300 000 zł. reszta zostanie opłacona w terminie późniejszym.

3. Podwyższenie kapitału zostało zapisane ee rejestrze sądoeeem.

Polecenia:

1. Zaksięgować operacje podeey ższenia kapitału.

2. Pokazać wpływ operacji na sprawozdanie finansowe.

Zadnie 38.

Założenia:

Saldo początkowe konta kapitał zakładów) wy nosiło 3 000 000 zł

W biezącem okresie sprawozdawczym kapitał zakładowy spółki akcyjnej został podwyższony w wyniku nowej emisji. Wyemitowano 100 000 nowych akcji zwykłych o wartości nominalnej 20 zł każda. Cena emisyjna 1 akcji wynosi 21 zł. Wszystkie akcje został) w pełni opłacone.

Przy podwyższeniu kapitału zakładowego poniesiono koszt) w wy sokości 40 000 zł.

9

Wyszukiwarka

Podobne podstrony:

CCF20100111�002 B 6. Gdyby do tworzenia bazy danych CORINE Land Cover były stosowane zdjęcia Quick-B

CCF20140221�031 Metoda Grama to metoda barwienia... (złożone,pozytywne) 2. Mechani

Slajd45 Gdy dziecko godzi się na konsekwencje i nie zmienia zachowania (1) Poker Gdyby Twój szef zab

Rozwój niemowląt i jego zaburzenia a rehabilitacja metodą Vojty To umożliwia stabilne i swobodne pod

PICT4912 i P&TU&ICM Rozdział VIMetody nauczania 1. Istota i klasyfikacja metod Metoda jest

PICT5983 leżałoby Ormma* 14 ;i«vc Jodynk w fcwłcj łą% /nok • < irmymi metodami ^ dali To znać o.

METODA BADAWCZA To określony i powtarzalny sposób zdobywania pewnego typu informacji o rzeczywi

Metody nauczania opracowanie: Bogumiła Dziepak Metoda nauczania to celowo i systematycznie stosowany

Metoda nauczania Definicja Metoda nauczania to systematycznie stosowany sposób pracy nauczyciela

72 KAZIMIERZ WOLNY-ZMORZYŃSKI wcześniej, i trudno je od niej uwolnić. Gdyby tak miało być, stałoby s

Metoda Wilsona - optymalizacja dostaw Wartość sprzedanych towarów (w cenie zakupu) zapiszemy według

1. Metoda KANBAN • To japoński system organizacji, zapoczątkowan

71288 skanuj0129 (16) 140 PHP i MySQL dla każdegoMetoda POST Metoda POST to drugi sposób przesyłania

4. Wycena przychodu i rozchodu towarów 5. Wycena bilansowa Pojęc

więcej podobnych podstron