DSC01181

- fakturę i jej zgłoszenie do rozrachunku,

- dowody stoma faktury (reklamacja, bonifikaty),

- dowody regulacji należności (wyciąg z rachunku),

- dowody wydania wyrobów gotowych (towarów) z magazynu.

Ta technika zapisu jest bardzo efektywna w przypadku pracy

ręcznej. W ogóle istotną zaletą rejestrowanej formy rachunkowości jest duża przejrzystość zapisów w rejestrach, co ułatwia kontrolę i analizę zapisów. Na podstawie zapisów w rejestrach, zwłaszcza łożonych, można szybko stwierdzić, które operacje z danej transakcji zostały już dokonane lub w której fazie realizacji znajduje się dana transakcja. Do zalet tej formy można również zaliczyć zmniejszenie pracochłonności prac ewidencyjnych poprzez:

- ograniczenie liczby zapisów na kontach syntetycznych oraz zakresu ewidencji analitycznej,

- ograniczenie możliwości popełnienia Węd ów m.in. poprzez eliminację nieprawidłowej korespondencji kont

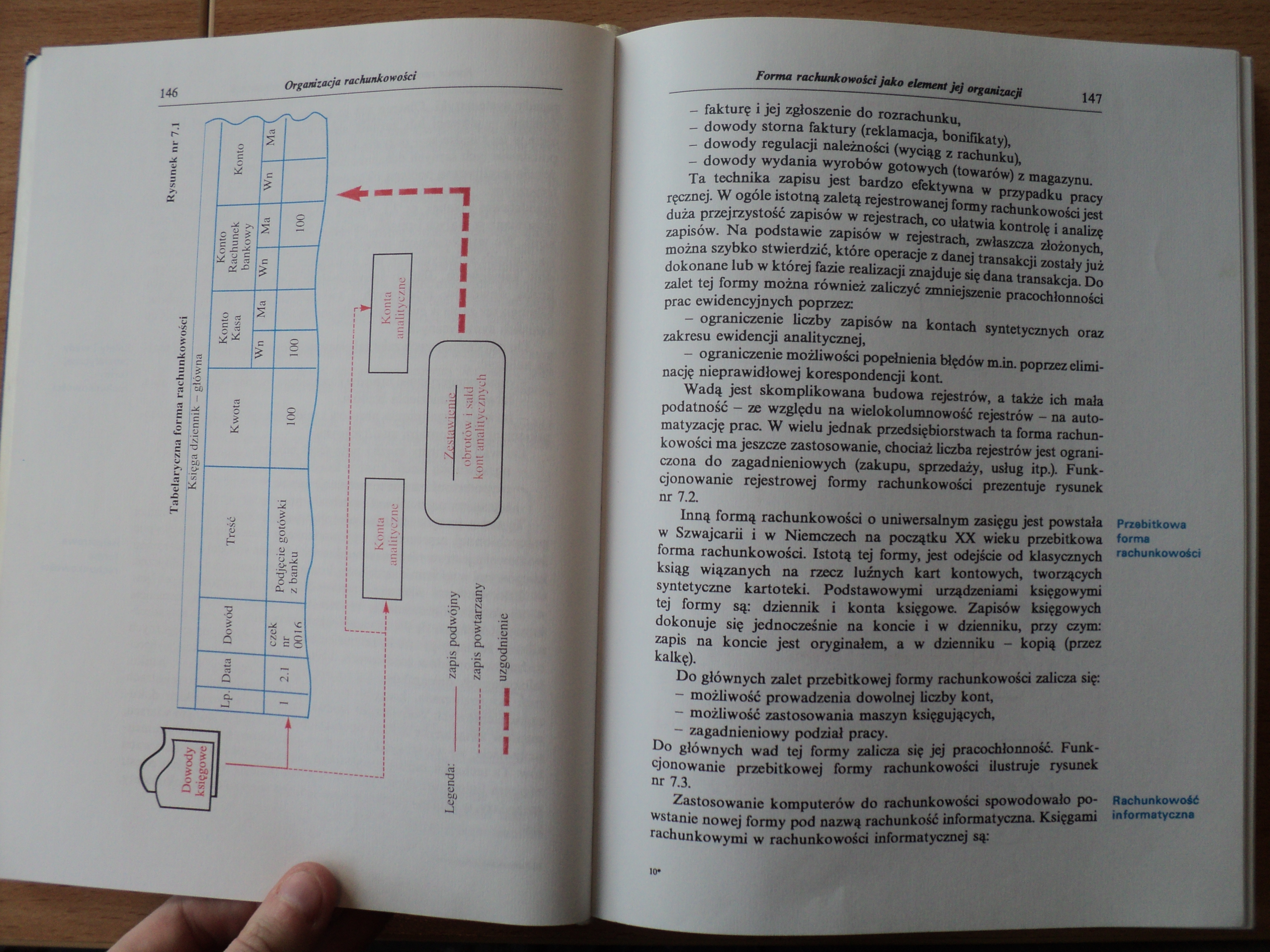

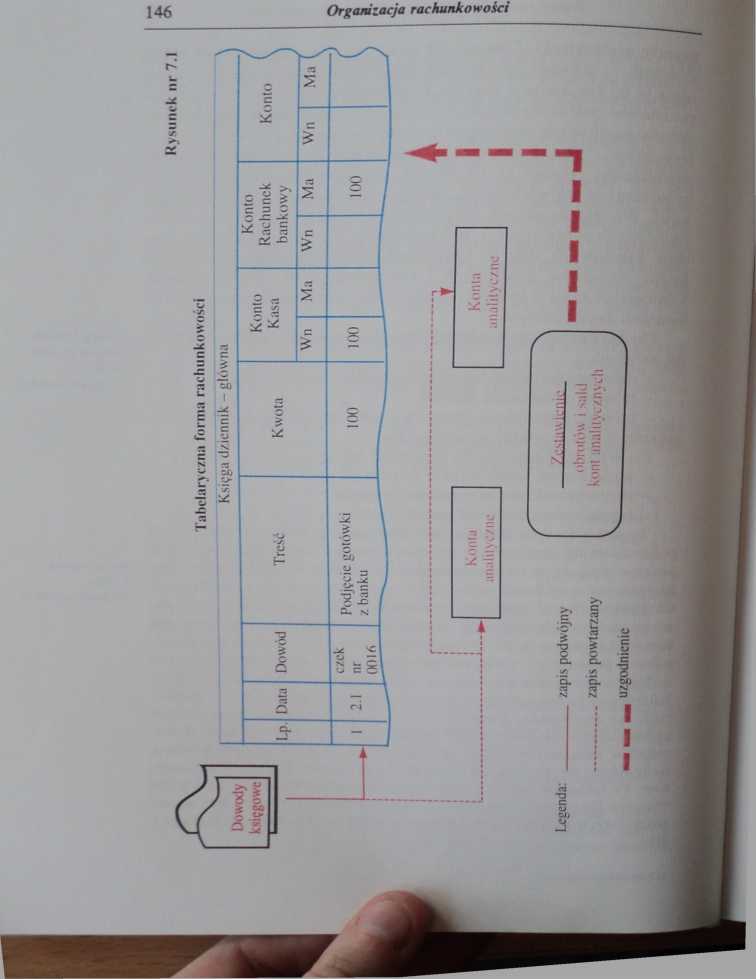

Wadą jest skomplikowana budowa rejestrów, a także ich mała podatność - ze względu na wielokolumnowość rejestrów - na automatyzację prac. W wielu jednak przedsiębiorstwach ta forma rachunkowości ma jeszcze zastosowanie, chociaż liczba rejestrów jest ograniczona do zagadnieniowych (zakupu, sprzedaży, usług itp.). Funkcjonowanie rejestrowej formy rachunkowości prezentuje rysunek nr 7.2.

Przebitkowa

forma

rachunkowości

Rachunkowość

informatyczna

Inną formą rachunkowości o uniwersalnym zasięgu jest powstała w Szwajcarii i w Niemczech na początku XX wieku przebitkowa forma rachunkowości. Istotą tej formy, jest odejście od klasycznych ksiąg wiązanych na rzecz luźnych kart kontowych, tworzących syntetyczne kartoteki. Podstawowymi urządzeniami księgowymi tej formy są: dziennik i konta księgowe. Zapisów księgowych dokonuje się jednocześnie na koncie i w dzienniku, przy czym: zapis na koncie jest oryginałem, a w dzienniku - kopią (przez kalkę).

Do głównych zalet przebitkowej formy rachunkowości zalicza się:

- możliwość prowadzenia dowolnej liczby kont,

- możliwość zastosowania maszyn księgujących,

- zagadnieniowy podział pracy.

Do głównych wad tej formy zalicza się jej pracochłonność. Funkcjonowanie przebitkowej formy rachunkowości ilustruje rysunek nr 7.3.

Zastosowanie komputerów do rachunkowości spowodowało powstanie nowej formy pod nazwą rachunkość informatyczna. Księgami rachunkowymi w rachunkowości informatycznej są:

10*

Wyszukiwarka

Podobne podstrony:

DSC01149 WYDAWNICTWO UBEZPIECZEŃ Zgłoszenie do ubezpieczenia zdrowotnego: • osoby

image 031 Parametry polaryzacyjne 31 ortogonalne anteny. W takiej sytuacji ważną cechą anteny jest j

Image309 K = O lub jej uzupełnienie do 9, przy stanie K = 1. Wykorzystując układy tego typu, można z

w okresie od jej uruchomienia do 21 listopada 2006 r. Praca Naukowo-badawcza NB-310/RG-6/2006, Pol.

zdjęcia 1 Nowe kierunki terapii niskorosłośa - Increte^ BIS Zarejestrowany w USA we wrześniu 2005r.

img6 (11) Użytkownicy tworzenie Każdy użytkownik chcący mieć dostęp do bazy danych musi zostać zgłos

Mała Psychologia & g. Procedura recenzowania artykułów zgłoszonych do

ZAŁĄCZNIK NR 1 KARTA ZGŁOSZENIA Do udziału w Konkursie „WF Jest Fajny" w ramach akcji „Stop

page0088 78 ASYRJA świata", „podniósł jej mury do wysokości gór", zaopatrzył miasto w wodo

page0099 — .85 — Psychologia jest nauką o ogólnych i znanych objawach duszy, o istocie duszy i jej s

więcej podobnych podstron