DSC01327

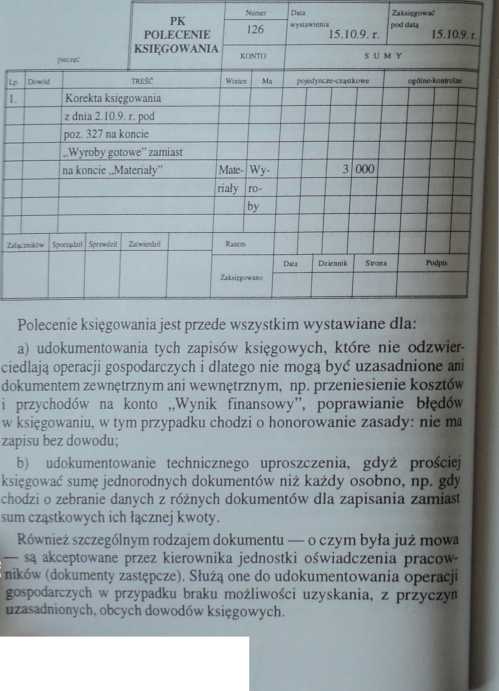

Szczególnym rodzajem dokumentu własnego jest tzw. polecane księgowania—PK.

Wszystkie dowody księgowe—bez względu na ich rodzaj—powinny: I — określać strony uczestniczące w danej operacji gospodarczej,

I — zawierać opis operacj i gospodarczej (na czym polega, co stanowi jej B przedmiot — ilość, cena, wartość, kiedy nastąpiła),

£' — mieć podpis wystawcy dokumentu.

Od zasad tych mogą być stosowane w uzasadnionych wypadkach I: drobne odstępstwa, j

Dokumenty mogą być wystawiane w języku i walucie obcej. Wtedy i należy je przeliczyć na złote polskie.

Przed księgowaniem każdy dokument jest poddawany kontroli

■ merytorycznej, formalnej i rachunkowej.

Kontrola merytoryczna dokumentów ma chronić interes B firmy ma ona na celu stwierdzenie, przez powołanego do pełnienia tej B funkcji pracownika, że wszystkie dane jakościowe, ilościowe i wartości o-

■ we, podane w dokumencie, odpowiadają rzeczywistości, a więc są

■ rzetelne (np. ujęta w fakturze dostawa materiałów i ich ceny są zgodne I z umową, a odbiór dostawy wykazał zgodność ilości materiałów poda-I nych w fakturze z wynikami ich przeliczenia).

Kontrola formalna dokumentu polega na sprawdzeniu, ■czy dokument odpowiada przepisom, tj. czy jest kompletny, czy I zawiera dane właściwie charakteryzujące ujętą w nim operację gos-r podarczą (nazwy i adresy kontrahentów, datę wystawienia, podpisy I osób reprezentujących wystawcę itp.) oraz czy został wystawiony na I właściwym formularzu.

Kontrola rachunkowa polega na stwierdzeniu, że dokument

■ nie zawiera błędów arytmetycznych w obliczeniach (np. poprawne są ; iloczyny, ilości i ceny oraz ich sumowanie).

Zgodność operacji z jej zapisem, a dalej kontrola merytoryczna, formalna i rachunkowa służą ustaleniu prawidłowości dokumentu. Fakt przeprowadzenia kontroli dokumentu powinien być potwierdzony podpisem osoby do tego upoważnionej oraz datą dokonanej kontroli. Dokumenty nie poddane kontroli, względnie na któiych nie został potwierdzony fakt przeprowadzenia kontroli, nie mogą być księgowane.

Po przeprowadzeniu kontroli następuje dekretacja, a więc określenie sposobu i daty zaksięgowania operacji na kontach syntetycznych. Dekretacja następuje na każdym dowodzie księgowym: polega ona na nadaniu numeru, określeniu sposobu jego ewidencji w urządzeniach

Wyszukiwarka

Podobne podstrony:

viewer 4png 21 I fKtlimsm szczególnego rodzaju^) Jego dynamika jest regulowana precz właściwości pól

Pomiar - szczególny rodzaj eksperymentu Eksperyment jest to celowe działanie prowadzące do uzyskania

Szczególnym rodzajem zanieczyszczenia powietrza jest smog atmosferyczny, czyli mgła nasycona li

Obrazek 1 Otwieramy dowolne pliki Różnych odmian i rodzajów dokumentów komputerowych jest po prostu

PROKURA -> Jest pełnomocnictwem szczególnego rodzaju -> Kodeks cywilny - jest pełnomocnictwem

PwTiR110 218 Rozdział 8 Drugim rodzajem odpowiedzialności odszkodowawczej jest tzw. odpowiedzialność

Wstęp Niniejszy dokument nie jest receptą na rozwiązanie wszystkich zadań z fizyki. Takiego czegoś n

Obowiązuje we wszystkich rodzajach stosunków prawnych, jest bezpośrednio stosowana przez wszystkie o

PB062309 szczególnym przypadkiem macierzy diagonalnej jest macierz skalarna, której wszystkie elemen

histologia wyk?ad�2 5 RÓŻNE RODZAJE BARWIENIA Barwienie rr&tachromatyczne Szczególnym rodzajem

Slajd4 (39) • Dłużny papier wartościowy - szczególnego rodzaju instrument finansowy, będący dok

Slajd4 (39) • Dłużny papier wartościowy - szczególnego rodzaju instrument finansowy, będący dok

page0591 583ślepota - Ślesin jest tylko rodzajowi konia i zależy na szczególnego rodzaju zapaleniu,

więcej podobnych podstron