ekonomika (182)

362 M.hd—>i«tainwlriii) mni^

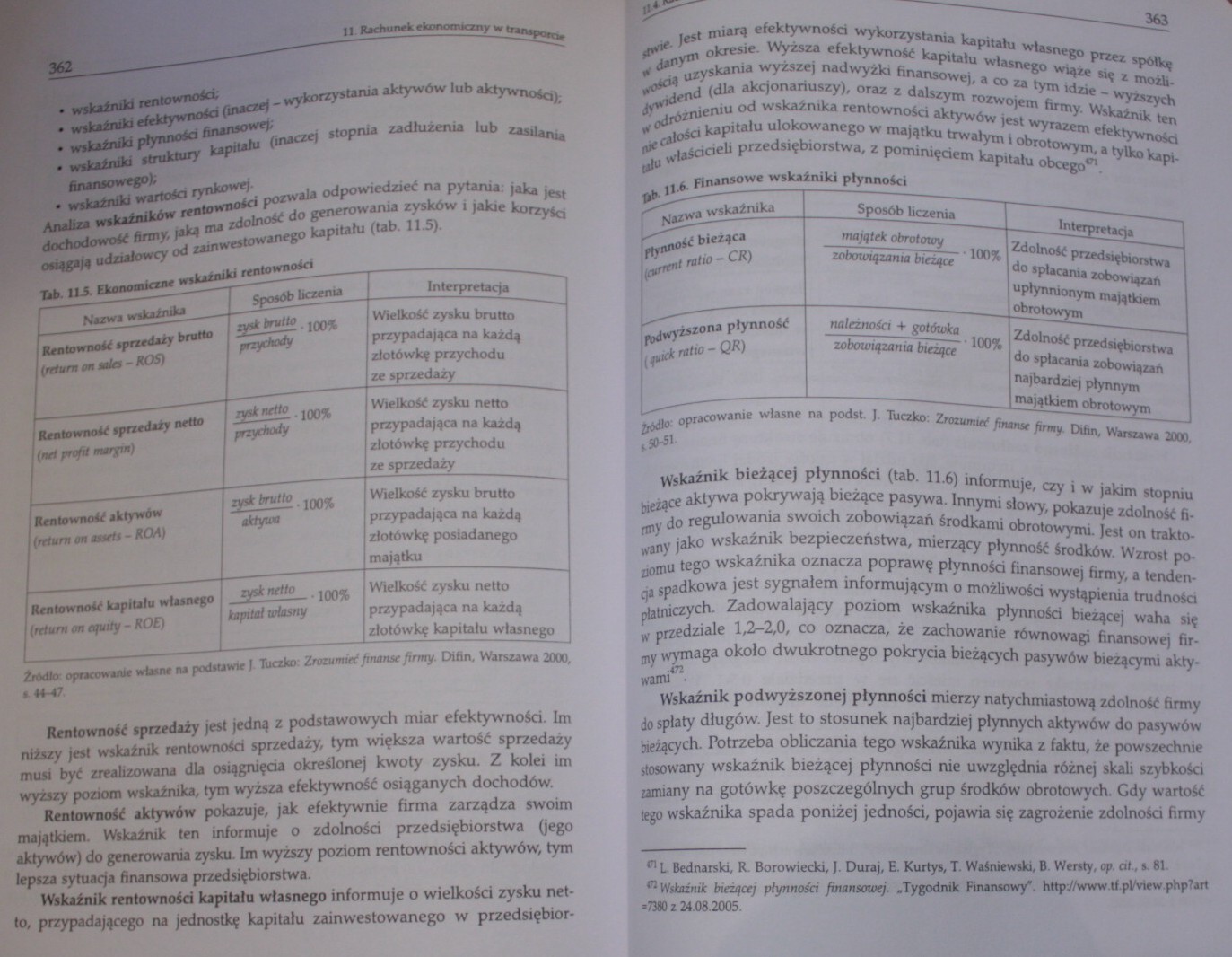

• wskaźniki rentowności;

• wskaźniki efektywności (inaczej — wykorzystania aktywów lub aktywności);

• wskaźniki płynności finansowej;

• wskaźniki struktury kapitału (inaczej stopnia zadłużenia lub zasilania finansowego);

• wskaźniki wartości rynkowej.

Analiza wskaźników rentowności pozwala odpowiedzieć na pytania: jaka jest dochodowość firmy, jaką ma zdolność do generowania zysków i jakie korzyści osiągają udziałowcy od zainwestowanego kapitału (tab. 113).

Tab. 11 5. Ekonomiczne wskaźniki rentowności

|

Nazwa wskaźnika |

Sposób liczenia |

Interpretacja |

|

I Rentowność sprzedaży brutto I (return on sales — ROS) |

100% przychody |

Wielkość zysku brutto przypadająca na każdą złotówkę przychodu ze sprzedaży |

|

j Rentowność sprzedaży netto 1 (net profil margin) |

rysknet,o1QO% przychody |

Wielkość zysku netto przypadająca na każdą złotówkę przychodu ze sprzedaży |

|

I Rentowność aktywów 1 (return on assets - ROA) |

zysk brutto 10o% aktywa |

Wielkość zysku brutto przypadająca na każdą złotówkę posiadanego majątku |

|

f ■■ 1 Rentowność kapitału własnego | (return om eąuity - KO£) |

zTkmtto- 100% kapitał własny |

Wielkość zysku netto przypadająca na każdą złotówkę kapitału własnego | |

Źrodlo opracowanie własne na podstawie |. Tuczko: Zrozumieć finanse firmy. Difin, Warszawa 2000, a 44-47.

Rentowność sprzedaży jest jedną z podstawowych miar efektywności. Im niższy jest wskaźnik rentowności sprzedaży, tym większa wartość sprzedaży musi być zrealizowana dla osiągnięcia określonej kwoty zysku. Z kolei im wyższy poziom wskaźnika, tym wyższa efektywność osiąganych dochodów.

Rentowność aktywów pokazuje, jak efektywnie firma zarządza swoim majątkiem. Wskaźnik ten informuje o zdolności przedsiębiorstwa (jego aktywów) do generowania zysku. Im wyższy poziom rentowności aktywów, tym lepsza sytuacja finansowa przedsiębiorstwa.

Wskaźnik rentowności kapitału własnego informuje o wielkości zysku netto, przypadającego na jednostkę kapitału zainwestowanego w przedsiębior-

jpne Jest miarą efektywności wykorzystania kapitału własnego przez spółkę . jinym okresie. Wyższa efektywność kapitału własnego wiąże się z moźli-^gloł uzyskania wyższej nadwyżki finansowej, a co za tym idzie — wyższych Módcnd (dla akcjonariuszy), oraz z dalszym rozwojem firmy. Wskaźnik ten „ odróżnieniu od wskaźnika rentowności aktywów jest wyrazem efektywności „je całości kapitału ulokowanego w majątku trwałym i obrotowym, a tylko kapi-ulu właścicieli przedsiębiorstwa, z pominięciem kapitału obcego*71.

11.6. Finansowe wskaźniki płynności

|

Nazwa wskaźnika |

Sposób liczenia |

Interpretacja |

|

r— | płynność bieżąca wml iwtio - CR) |

majątek obrotowy zobowiązania bieżące |

Zdolność przedsiębiorstwa do spłacania zobowiązań upłynnionym majątkiem obrotowym |

|

j podwyższona płynność j( ąwick rafio - QR) |

należności + gotówka -T-'-: T.-. -100% zobowiązania bieżące |

Zdolność przedsiębiorstwa do spłacania zobowiązań najbardziej płynnym majątkiem obrotowym |

Zrćdlo: opracowanie własne na podst. J. Tuczko: Zrozumieć finanse firmy. Difin, Warszawa 2000. 1.50-51.

Wskaźnik bieżącej płynności (tab. 11.6) informuje, czy i w jakim stopniu bieżące aktywa pokrywają bieżące pasywa. Innymi słowy, pokazuje zdolność firny do regulowania swoich zobowiązań środkami obrotowymi- Jest on traktowany jako wskaźnik bezpieczeństwa, mierzący płynność Środków. Wzrost po-ziomu tego wskaźnika oznacza poprawę płynności finansowej firmy, a tendencja spadkowa jest sygnałem informującym o możliwości wystąpienia trudności płatniczych. Zadowalający poziom wskaźnika płynności bieżącej waha się w przedziale 1,2-2,0. co oznacza, że zachowanie równowagi finansowej firmy wymaga około dwukrotnego pokrycia bieżących pasywów bieżącymi aktywami .

Wskaźnik podwyższonej płynności mierzy natychmiastową zdolność firmy do spłaty długów. Jest to stosunek najbardziej płynnych aktywów do pasywów bieżących. Potrzeba obliczania tego wskaźnika wynika z faktu, że powszechnie stosowany wskaźnik bieżącej płynności nie uwzględnia różnej skali szybkości umiany na gotówkę poszczególnych grup środków obrotowych. Gdy wartość tego wskaźnika spada poniżej jedności, pojawia się zagrożenie zdolności firmy

** L Bednarski, R. Borowiecki, J. Duraj, E. Kurty*, T. Wainiewsld, B. Wersty, op. dl., a. 81 ° Wskaźnik bieżącej płynności finansowej. .Tygodnik Finansowy". hllp//www(f.pŁVirw php?wt =7380 z 24.08.2005

Wyszukiwarka

Podobne podstrony:

Amrfba Ekonomrcrm PrTttisffbicnfw - T*a egumanacyjny 7. Wskaźnik rentowności kapit

SDC13289 i i ■ , -b ikr .u#j •I _G tai*. I &nbs

mech2 182 362 Zad pnie 12 (rye. 273) Dwa punkty materialna o masach i mg ■ połączono sznurem przewle

mech2 182 362 Zad pnie 12 (rye. 273) Dwa punkty materialna o masach i mg ■ połączono sznurem przewle

wstęp do teorii polityki img 175 165 Kryterium współcześnie najważniejszym jest poziom rozwoju ekono

Finansyzacja przedsiębiorstw przemysłowych w Polsce 45 Rysunek 3 Wskaźniki rentowności przedsiębiors

ANALIZA SWOT Silne strony Słabe strony * Wysokie wskaźniki rentowności na * Bardzo wysokie

Prezentacja wskaźników rentowności Relacje pomiędzy zyskiem (na różnych jego poziomach) a wartością

analiza wielkości marży operacyjnej, marży brutto ze sprzedaży oraz wskaźnika rentowności sprzedaży

Wskaźniki rentowności Rentowność brutto na sprzedaży Rentowność EBrT Rentowność

80371 Obraz (1502) 132 kierunki nnnlizy wskaźnikowej i jej rola w ocenie przeilsicbioiNlwn Wskaźnik

więcej podobnych podstron