ekonomika (39)

76 X Transport jako dział impomnu narodowy

76 X Transport jako dział impomnu narodowy

PKB, gdyż nie uwzględniają transportu wykonywanego przez przedsiębiorstwa różnych działów gospodarki własnym taborem. Transport na użytek własny jednostek me transportowych również realnie tworzy PKB, jednak nie wyodrębnia się tego w dziale transportu, lecz w dziale, do którego należy jednostka75. Z kolei motoryzacja indywidualna gospodarstw domowych nie jest zaliczana do działalności produkcyjnej, a jako sfera konsumpcji nie powiększa dochodów rodzin ani społeczeństwa.

Udział transportu w tworzeniu PKB w danym kraju zależy od:

• proporcji pomiędzy transportem publicznym, własnym i motoryzacją indy

widualną;

• relacji ogólnego poziomu cen usług transportowych do cen towarów i innych usług.

Po transformacji gospodarki w Polsce udział transportu w tworzeniu PKB znacznie się obniżył. Wynikało to ze zmniejszenia transportochłonności gospodarki, rozwoju motoryzacji indywidualnej i wolniejszego wzrostu cen usług transportowych niż cen towarów. Wartość dodana zaś wytworzona przez transport stale rośnie, a znaczne przyspieszenie zaobserwowano od 2002 roku. Również udział transportu w tworzeniu PKB znacznie wzrósł — do 4,8% PKB (tab. 3.3).

Wytworzony PKB zo-

Tab. 3-3- Udział sektora transportu w tworzeniu PKB st e rozdysponowany na

w latach 1994-2002 ~ . . .

|

Rok |

Wartość dodana brutto transportu (min zł) |

Udział transportu w tworzeniu PKB (%) |

|

1994 |

7378 |

3J |

|

-- 1996 1 13 710 |

4.1 | |

|

1998 |

19 212 |

4D |

|

2000 |

—““"^-- 26 854 | |

|

2002 | |

32 022 |

M_1 |

Źródlo: J Bumewicz: Zmiany wal iiw ii »innifTHf ta procesie Integra-cji polskiego transporty z Urną Europejski/ (1990-2002). W- Transport a Unia Europejska. Sukcesy - porażki - kierunki. Red. D. Rucińskj. E. Adamowicz ttyd. UG, Gdańsk 2005, s. 16

spożycie i akumulację.

Akumulacja obejmuje nakłady brutto na powię-l kszanie majątku trwałego] (w tym również na jego' remonty) oraz na przyrost środków obrotowych (zapasów, materiałów, wyrobów). Udział transportuj w akumulacji wyraża się' udziałem w nakładach inwestycyjnych w gospodarce. Nakłady inwestycy-

jne na transport od wielu lat są zbyt niskie w stosunku do potrzeb. Ich udział w nakładach ogółem wynosił w 2002 roku tylko 3,4%'4.

75 E Quinet R. Wckennan: Prinaptcs oj transport economics. El gar, Cheltcnham 2004, a. 3 74 J. Bumewicz- Zmiany.... op. dt., a 20.

3.7. Analiza powiązań transportu z budżetem państwa

Transport jest jednym z działów gospodarki narodowej najsilniej powiązanych z budżetem państwa, jest znaczącym źródłem dochodów budżetowych w postaci wpłacanych podatków, ale też w dużym stopniu korzysta z wydatków budżetu państwa.

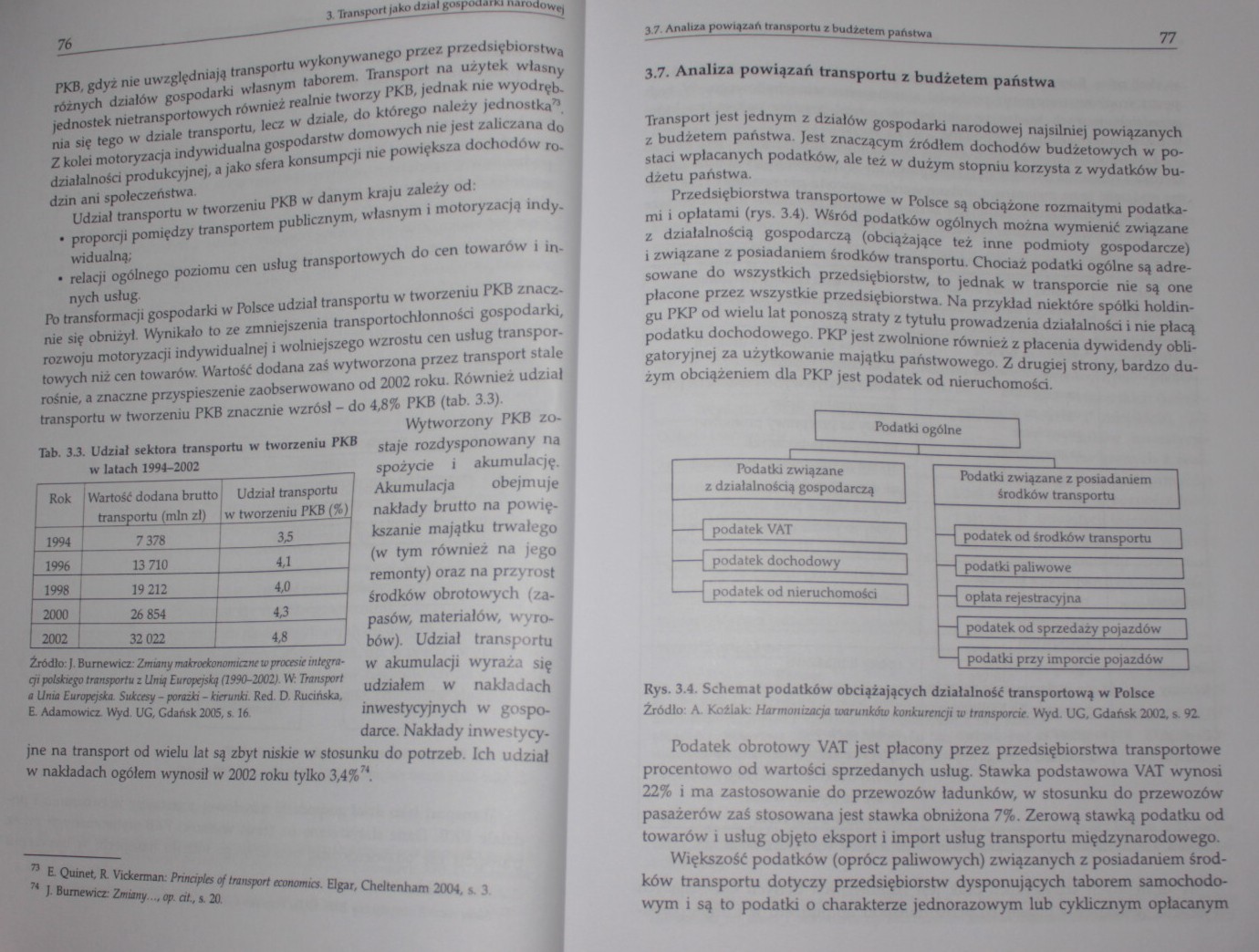

Przedsiębiorstwa transportowe w Polsce są obciążone rozmaitymi podatkami i opłatami (rys. 3.4). Wśród podatków ogólnych można wymienić związane z działalnością gospodarczą (obciążające też inne podmioty gospodarcze) i związane z posiadaniem środków transportu. Chociaż podatki ogólne są adresowane do wszystkich przedsiębiorstw, to jednak w transporcie nie są one płacone przez wszystkie przedsiębiorstwa. Na przykład niektóre spółki holdingu PKP od wielu lat ponoszą straty z tytułu prowadzenia działalności i nie płacą podatku dochodowego. PKP jest zwolnione również z płacenia dywidendy obligatoryjnej za użytkowanie majątku państwowego. Z drugiej strony, bardzo dużym obciążeniem dla PKP jest podatek od nieruchomości.

Podatki ogólne

Podatki związane z działalnością gospodarczą

Podatki związane z posiadaniem środków transportu

podatek VAT

podatek dochodowy_

podatek od nieruchomości

podatek od środków transportu —I podatki paliwowe

opłata rejestracyjna

podatek od sprzedaży pojazdów |

| podatki przy imporcie pojazdów

Rys. 3.4. Schemat podatków obciążających działalność transportową w Polsce Źródło: A. Kożlalc Harmonizacja warunków konkurencji a transporcie. WytL UG. Gdańsk 2002, s. 92.

Podatek obrotowy VAT jest płacony przez przedsiębiorstwa transportowe procentowo od wartości sprzedanych usług. Stawka podstawowa VAT wynosi 22% i ma zastosowanie do przewozów ładunków, w stosunku do przewozów pasażerów zaś stosowana jest stawka obniżona 7%. Zerową stawką podatku od towarów i usług objęto eksport i import usług transportu międzynarodowego.

Większość podatków (oprócz paliwowych) związanych z posiadaniem środków transportu dotyczy przedsiębiorstw dysponujących taborem samochodowym i są to podatki o charakterze jednorazowym lub cyklicznym opłacanym

Wyszukiwarka

Podobne podstrony:

Sztuka ekonomii jest też określana jako polityka gospodarcza, którą należy rozumieć nie tytko j

ekonomika (45) 88 3 Transport jako dłial gv»

ekonomika (78) 6. Przedsiębiorstwa transportowe 6.1. Przedsiębiorstwo transportowe jako podstawowa

Ekonomiczne i organizacyjne aspekty transportu Transport odgrywa w każdej gospodarce narodowej znacz

skanuj0005 Analiza ekonomiczna (Ćwiczenia 1 i 2) ABC Transport. Planowanie strategiczne (opracowanie

kat C 39 76 76 PODRĘCZNIK KATEGORIA C F-7 „sposób jazdy w związku z zakazem skręcania w lewo" -

ETŚT 6 Aspekty techniczne i ekonomiczne eksploatacji środków transportu. *zetf) Graf dwustanowego

IMAG0040 (3) Przyjmujemy promień MempłaA 6m, a0.53 l.l^-0.39 m = 0.76 1 12 * 0.85 r » 10 * * I2jmm

39 (76) 14. Do koatroli stężeń wybuchowych w powietrzu służą: a.

W teorii ekonomii gospodarowanie traktowane jest jako proces wyboru decyzyjnego warunkowany z jednej

więcej podobnych podstron