18896

b) konta korygujące zmniejszające wartość danego składnika bilansowego (w przypadku gdy posiadają saldo przeciwne do konta podstawowego),

C) konta korygujące nie występują samodzielnie.

9. Łączenie kont jest procesem odwrotnym do dzielenia i polega na zastąpieniu kilku kont jednym, które będzie ujmowało operacje ewidencjonowane wcześniej na kontach łączonych.

10. Łączenie kont nie zmienia charakteru kont nowo tworzonych:

a) w wyniku połączenia kont aktywnych powstaje konto aktywne,

b) w wyniku połączenia kont pasywnych powstaje konto pasywne,

C) w wyniku połączenia konta aktywnego i pasywnego metodą netto powstaje konto aktywne - pasywne, którego saldo końcowe jest różnicą sald debetowego i kredytowego,

d) w wyniku połączenia konta aktywnego i pasywnego metoda brutto powstaje konto aktywno - pasywne, które posiada dwa salda końcowe:

• debetowe wyrażające składnik aktywów,

• kredytowe wyrażające składnik pasywów.

11. W wyniku połączenia kont służących do ewidencji należności i kont służących do ewidencji zobowiązań powstaje konto rozrachunkowe:

a) konta rozrachunkowe to konta aktywno - pasywne,

b) konto rozrachunkowe prowadzone dla jednego kontrahenta (konto analityczne) jest wynikiem łączenia koni metodą netto,

C) konto rozrachunkowe syntetyczne jest wynikiem łączenia kont metodą brutto.

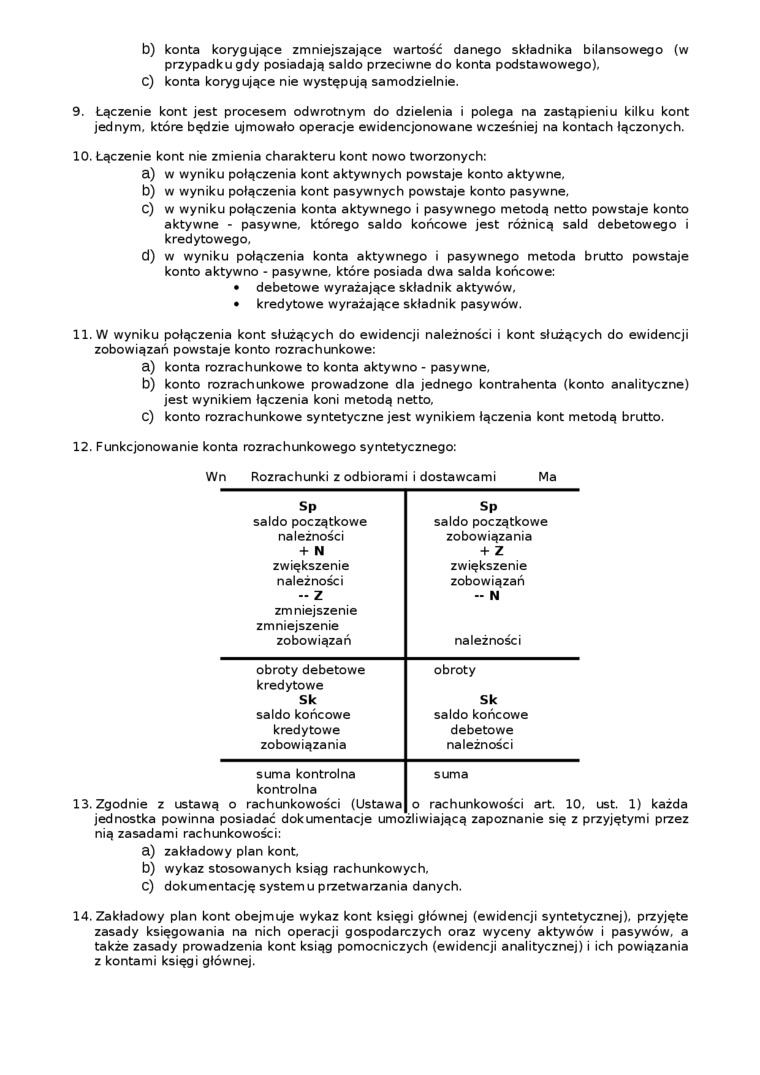

12. Funkcjonowanie konta rozrachunkowego syntetycznego:

Wn

Rozrachunki z odbiorami i dostawcami

Ma

|

Sp |

Sp |

|

saldo początkowe |

saldo początkowe |

|

należności |

zobowiązania |

|

+ N |

+ Z |

|

zwiększenie |

zwiększenie |

|

należności |

zobowiązań |

|

- Z |

- N |

|

zmniejszenie | |

|

zmniejszenie | |

|

zobowiązań |

należności |

|

obroty debetowe |

obroty |

|

kredytowe | |

|

Sk |

Sk |

|

saldo końcowe |

saldo końcowe |

|

kredytowe |

debetowe |

|

zobowiązania |

należności |

|

suma kontrolna |

suma |

|

kontrolna | |

|

o rachunkowości (Ustawa |

o rachunkowości art. 10 |

nią zasadami rachunkowości:

a) zakładowy plan kont,

b) wykaz stosowanych ksiąg rachunkowych,

C) dokumentację system u przetwarzania danych.

14. Zakładowy plan kont obejmuje wykaz kont księgi głównej (ewidencji syntetycznej), przyjęte zasady księgowania na nich operacji gospodarczych oraz wyceny aktywów i pasywów, a także zasady prowadzenia kont ksiąg pomocniczych (ewidencji analitycznej) i ich powiązania z kontami księgi głównej.

Wyszukiwarka

Podobne podstrony:

wynikać np. z przyrostu wartości danego składnika, z dywidend, z transakcji handlowych). Termin

16645 Skan20101016�007 na kodeks. Funkcja, jaką pełnią takie kodeksy, nabiera dużego znaczenia w tyc

Zasady korzystania z certyfikatów cyfrowych: 1) W przypadku, gdy posiadacz legitym

• Korygują wartości składników bilansowych, gdy ewidencja tych składników

Strona0252 252 Wartość drugiego składnika w liczniku wzrosła ze zmniejszeniem się prędkości vq. Char

Wartość ekonomiczna (economic value) n Odnosi się do „potencjału danego składnika majątku w zakresie

3.4. RÓWNOWAGA W BILANSIE PŁATNICZYM. W przypadku gdy występuje przewaga dodatnich wartości sald nad

11. Wzrost ryzyka działalności danego podmiotu gospodarczego zmniejsza wartość rynkową tego

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (41) przypadku stosowania metody indywidualnych stawek amorty

P1110027 WYCENA WARTOŚCI ODZYSKIWALNEJ Przyszłe przepływy pieniężne dotyczące danego składnika aktyw

J Wyeliminowanie pozycji nie odzwierciedlających realnej wartości składników bilansu (ujmowanych tyl

img218 (10) 8 Podane wzory umożliwiają obliczenie normy czasu w przypadku, gdy poszczególne składnik

skanuj0513 534 PHP i MySQL dla każdego W przypadku gdy skrypt otrzymał za pomocą metody GET parametr

SNC03737 T»b, 9.7. Składniki bilansu cieplnego i bilansu wodnego lądów i oceanów; R saldo promieniow

więcej podobnych podstron