36481

Modele oparte na dywidendzie nie uwzględniają ryzyka • Model wyceny aktywów kapi (CAPM):

Capital Assent Pricing Model

S Powstał w latach 60-tych XX wieku dzięki pracom W.Sharpea, J.Lintnera, J.Mossina;

S Stanowi próbę opisu równowagi na rynku kapitałowym S Wykorzystuje dwie zależności

- Linię rynku kapitałowego (CML), która identyfikuje zbiór portfeli efektywnych;

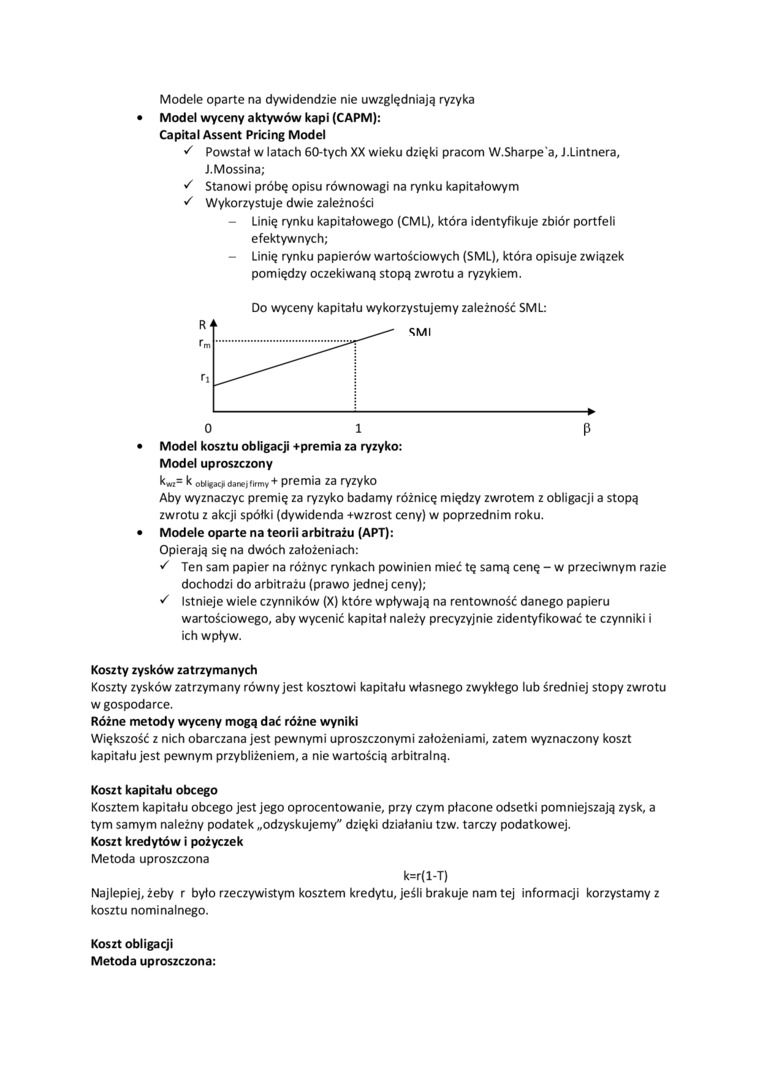

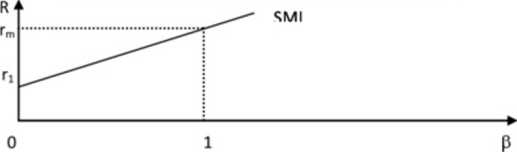

- Linię rynku papierów wartościowych (SML), która opisuje związek pomiędzy oczekiwaną stopą zwrotu a ryzykiem.

Do wyceny kapitału wykorzystujemy zależność SML:

• Model kosztu obligacji +premia za ryzyko:

Model uproszczony

kWi= k ou«3<ji danej firmy+ premia za ryzyko

Aby wyznaczyć premię za ryzyko badamy różnicę między zwrotem z obligacji a stopą zwrotu z akcji spółki (dywidenda +wzrost ceny) w poprzednim roku.

• Modele oparte na teorii arbitrażu (APT):

Opierają się na dwóch założeniach:

S Ten sam papier na różnyc rynkach powinien mieć tę samą cenę - w przeciwnym razie dochodzi do arbitrażu (prawo jednej ceny);

S Istnieje wiele czynników (X) które wpływają na rentowność danego papieru

wartościowego, aby wycenić kapitał należy precyzyjnie zidentyfikować te czynniki i ich wpływ.

Koszty zysków zatrzymanych

Koszty zysków zatrzymany równy jest kosztowi kapitału własnego zwykłego lub średniej stopy zwrotu w gospodarce.

Różne metody wyceny mogą dać różne wyniki

Większość z nich obarczana jest pewnymi uproszczonymi założeniami, zatem wyznaczony koszt kapitału jest pewnym przybliżeniem, a nie wartością arbitralną.

Koszt kapitału obcego

Kosztem kapitału obcego jest jego oprocentowanie, przy czym płacone odsetki pomniejszają zysk, a tym samym należny podatek „odzyskujemy" dzięki działaniu tzw. tarczy podatkowej.

Koszt kredytów i pożyczek Metoda uproszczona

k=r(l-T)

Najlepiej, żeby r było rzeczywistym kosztem kredytu, jeśli brakuje nam tej informacji korzystamy z kosztu nominalnego.

Koszt obligacji Metoda uproszczona:

Wyszukiwarka

Podobne podstrony:

Modele oparte na dywidendzie nie uwzględniają ryzyka • Model wyceny aktywów kapi (CAPM): Capital Ass

2.2. Model CAPM Model wyceny aktywów kapitałowych CAPM (Capital Asset Pricing Model) jest odkryciem

Noam Chomski (1959): rozumienie języka to nie kwestia odruchów! Konieczne są modele opartego na prze

Modele oparte na parytecie stóp procentowych (2) □ Jest to podstawowy model

Modele oparte na parytecie stóp procentowych (2) □ Jest to podstawowy model

2 wyniku. Nie są kompleksowe, bo pomijają efekty. Modele oparte na wynikach - tradycyjne (ocena na p

Modele oparte na parytecie stóp procentowych (1) □ Zgodnie z teorią parytetu stóp procentowych zmian

Przykłady modeli jDehawiomln^cł^ □ Modele oparte na parytecie

Modele oparte na parytecie stóp procentowych (1) □ Zgodnie z teorią parytetu stóp procentowych zmian

Scan07 XVIII SĄDY KRYTYCZNOLITERACKIE l508 r.). Wydanie to, oparte na jednej z nie najlepszych kopii

Model CAPM - model wyceny aktywów kapitałowych Założenia modelu CAPM: • Nie ma kos

MODELE INWESTYCYJNE 3 CAPM 2012 HI. Model wyceny aktywów kapitałowych

AnalizaFinansowaTeoriaPrakty27 Analiza struktury i kosztu kapitału Model wyceny aktywów kapitałowych

MODELE POLITYKI PERSONALNEJ Model SITA Prowadzi do powstania kultury organizacyjnej opartej na konku

więcej podobnych podstron