40674

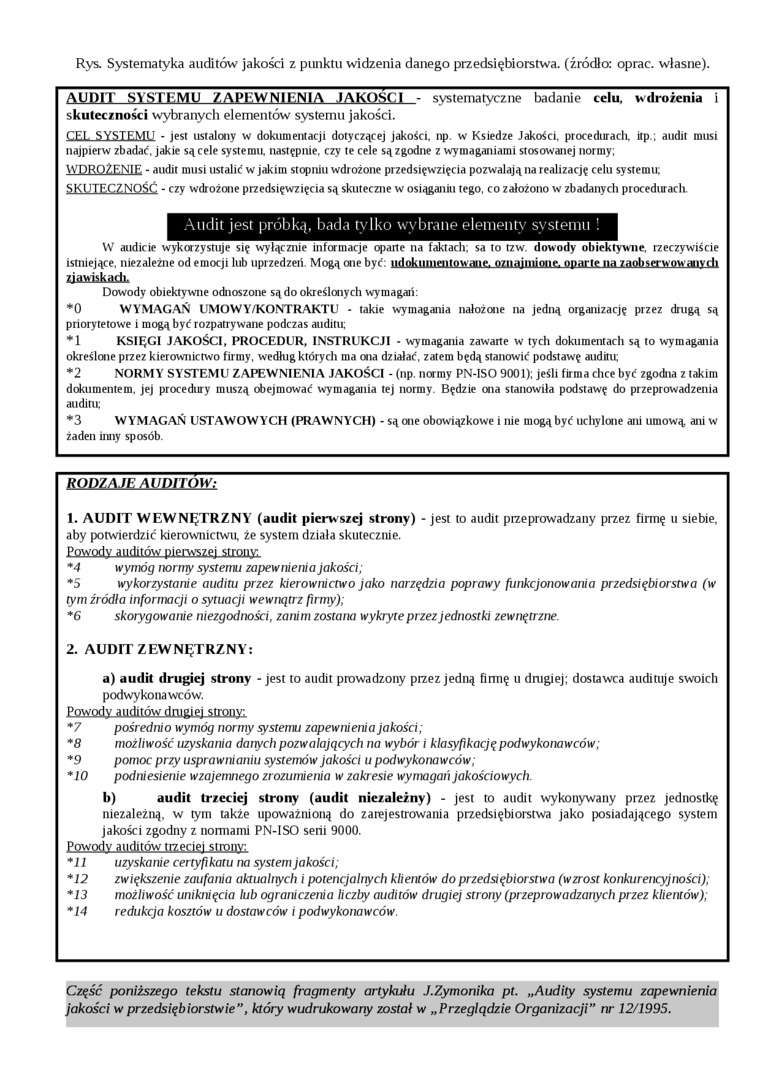

Rys. Systematyka auditów jakości z punktu widzenia danego przedsiębiorstwa, (źródło: oprać, własne).

AUDIT SYSTEMU ZAPEWNIENIA JAKOŚCI - systematyczne badanie celu, wdrożenia i skuteczności wybranych elementów systemu jakości.

CEL SYSTEMU - jest ustalony w dokumentacji dotyczącej jakości, np. w Ksiedze Jakości, procedurach, itp.; audit musi najpierw zbadać, jakie są cele systemu, następnie, czy te cele są zgodne z wymaganiami stosowanej normy;

WDROŻENIE - audit musi ustalić w jakim stopniu wdrożone przedsięwzięcia pozwalają na realizację celu systemu; SKUTECZNOŚĆ - czy wdrożone przedsięwzięcia są skuteczne w osiąganiu tego. co założono w zbadanych procedurach.

Audit jest próbką, bada tylko wybrane elementy systemu !

W audicie wykorzystuje się wyłącznie informacje oparte na faktach; sa to tzw. dowody obiektywne, rzeczywiście istniejące, niezależne od emocji lub uprzedzeri. Mogą one być udokumentowane, oznajmione, oparte na zaobserwowanych zjawiskach.

Dowody obiektywne odnoszone są do określonych wymagań:

*0 WYMAGAŃ UMOWY/KONTRAKTU - takie wymagania nałożone na jedną organizację przez drugą są priorytetowe i mogą być rozpatrywane podczas auditu;

*1 KSIĘGI JAKOŚCI, PROCEDUR, INSTRUKCJI - wymagania zawarte w tych dokumentach są to wymagania określone przez kierownictwo firmy, według których ma ona działać, zatem będą stanowić podstawę auditu;

*2 NORMY SYSTEMU ZAPEWNIENIA JAKOŚCI - (np. normy PN-ISO 9001); jeśli firma chce być zgodna z takim dokumentem, jej procedury muszą obejmować wymagania tej normy. Będzie ona stanowiła podstawę do przeprowadzenia auditu;

*3 WYMAGAŃ USTAWOWYCH (PRAWNYCH) - są one obowiązkowe i nie mogą być uchylone ani umową, ani w żaden inny sposób.

RODZAJE AUDITÓW:

1. AUDIT WEWNĘTRZNY (audit pierwszej strony) - jest to audit przeprowadzany przez firmę u siebie, aby potwierdzić kierownictwu, że system działa skutecznie.

Powody auditów pierwszej strony

*4 wymóg normy systemu zapewnienia jakości;

*5 wykorzystanie auditu przez kierownictwo jako narzędzia poprawy funkcjonowania przedsiębiorstwa (w tym źródła informacji o sytuacji wewnątrz firmy);

*6 skorygowanie niezgodności, zanim zostana wykryte przez jednostki zewnętrzne.

2. AUDIT ZEWNĘTRZNY:

a) audit drugiej strony - jest to audit prowadzony przez jedną fitmę u drugiej; dostawca audinije swoich podwykonawców.

Powody auditów drugiej strony:

*7 pośrednio wymóg normy systemu zapewnienia jakości;

*8 możliwość uzyskania danych pozwalających na wybór i klasyfikację podwykonawców;

*9 pomoc przy usprawnianiu systemów jakości u podwykonawców;

*10 podniesienie wzajemnego zrozumienia w zakresie wymagań jakościowych.

b) audit trzeciej strony (audit niezależny) - jest to audit wykonywany przez jednostkę niezależną, w tym także upoważnioną do zarejestrowania przedsiębiorstwa jako posiadającego system jakości zgodny z normami PN-ISO serii 9000.

Powody auditów trzeciej strony;

*11 uzyskanie certy fi katu na system jakości;

*12 zwiększenie zaufania aktualnych i potencjalnych klientów do przedsiębiorstwa (wzrost konkurencyjności); *13 możliwość uniknięcia lub ograniczenia liczby auditów drugiej strony (przeprowadzanych przez klientów); *14 redukcja kosztów u dostawców i podwykonawców.

Część poniższego tekstu stanowią fragmenty artykułu J.Zymonika pt. „Audity systemu zapewnienia jakości w przedsiębiorstwie”, który wudrukowany został w „Przeglądzie Organizacji” nr 12/1995.

Wyszukiwarka

Podobne podstrony:

147 ANNA BIELAWA POSTRZEGANIE I ROZUMIENIE JAKOŚCI...Rysunek 1. Jakość z punktu widzenia

Systemy scentralizowane i rozproszone • Z punktu widzenia komunikacji można wyróżn

Scan43 i System rozpoznania w organizacji punktu widzenia teorii organizacji i zarządzania można p

Top 57 bmp mulacji rozwoju, a tym samym są szkodliwe z praktycznego punktu widzenia. J7 Przedstawion

416 Maria Kielczewska-Zaleska Z tego punktu widzenia próba przedstawienia tego obrazu w możliwie ści

ekon001 Wymiary globalizacji z punktu widzenia zarządzania przedsiębiorstwem Współpraca między

108 Joanna Wiechoczek chcianek czy kaprysów (przy czym jest to ważne z punktu widzenia danego konsum

system motywacyjny 5 162. Motywacyjna funkcja wynagrodzeń Odgrywa w przedsiębiorstwie ważną rolę z p

więcej podobnych podstron