117120

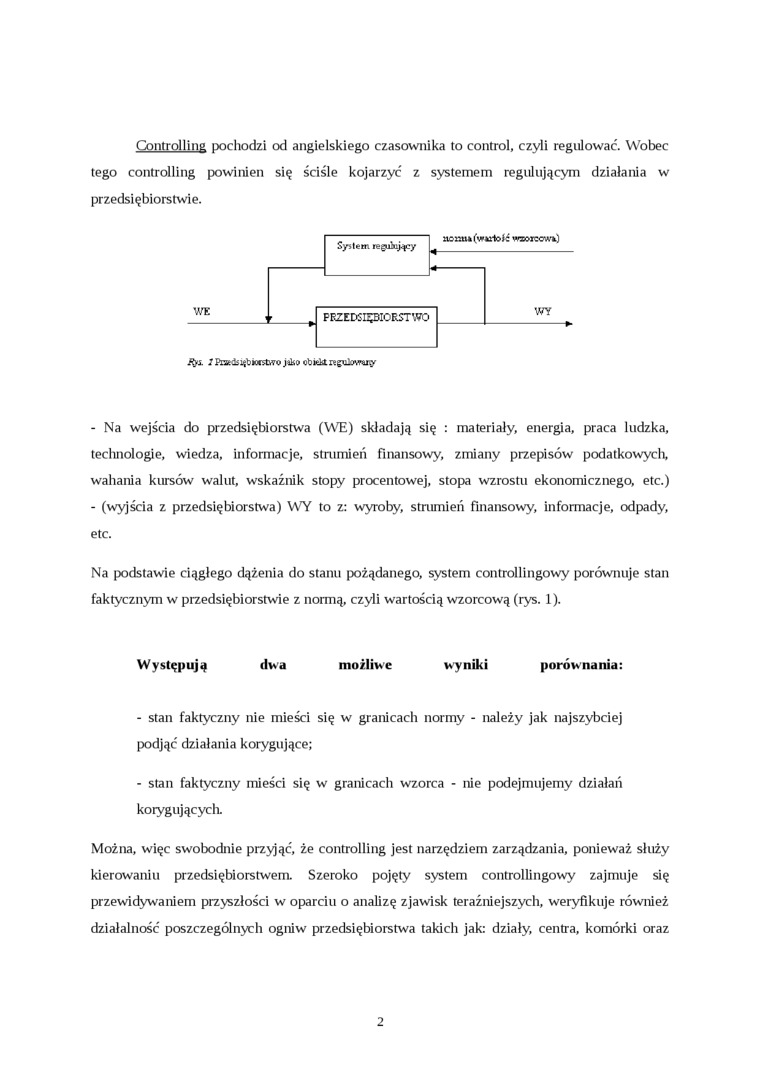

Controlling pochodzi od angielskiego czasownika to control, czyli regulować. Wobec tego controlling powinien się ściśle kojarzyć z systemem regulującym działania w przedsiębiorstwie.

7Pi»(i5^b»orstwoj4łioob»eLtreęłiiw«ły

- Na wejścia do przedsiębiorstwa (UTE) składają się : materiały, energia, praca ludzka, technologie, wiedza, informacje, strumień finansowy, zmiany przepisów podatkowych, wahania kursów walut, wskaźnik stopy procentowej, stopa wzrostu ekonomicznego, etc.)

- (wyjścia z przedsiębiorstwa) WY to z: wyroby, strumień finansowy, informacje, odpady, etc.

Na podstawie ciągłego dążenia do stanu pożądanego, system controllingowy porównuje stan faktycznym w przedsiębiorstwie z normą, czyli wartością wzorcową (rys. 1).

Występują dwa możliwe wyniki porównania:

- stan faktyczny nie mieści się w granicach normy - należy jak najszybciej podjąć działania korygujące;

- stan faktyczny mieści się w granicach wzorca - nie podejmujemy działań korygujących.

Można, więc swobodnie przyjąć, że controlling jest narzędziem zarządzania, ponieważ służy kierowaniu przedsiębiorstwem. Szeroko pojęty system controllingowy zajmuje się przewidywaniem przyszłości w oparciu o analizę zjawisk teraźniejszych, weryfikuje również działalność poszczególnych ogniw przedsiębiorstwa takich jak: działy, centra, komórki oraz

2

Wyszukiwarka

Podobne podstrony:

LEASING Leasing - pochodzi od angielskiego słowa to lease. co oznacza wynająć, wydzierżawić. Jest to

Kutry to grupa maszyn, których nazwa pochodzi od angielskiego słowa cut (czyt. kat) oznaczającego „c

Słowo „adwent" pochodzi od łacińskiego czasownika „advenire" - nadejść. Każda religia ma

83170 Scan0005 (12) kość składowej przejściowej w procentach składowej ustalonej w zależności od sta

CB i rad 014 14 I. ABC CBCB-RADIO Nazwa CB-Radio pochodzi od angielskich słów „Citizens Band Radio”

Zdjęcie4045 Wykaz skrótów ABD lAryptcal Brain Devdopmeni) - nietypowy rozwój mózgu ACID (skrót pocho

FILOZOFIA pojęcie filozofia pochodzi od dwóch greckich słów phileo, czyli „lubię” oraz sophia,

zmierzają do swoich celów. Porządek = hierarchia. Władza w swej istocie pochodzi od Boga jest to jed

1. Komunikowanie- etymologia terminu - pochodzi od łac. czasownika communico, communicare co znaczy

Obraz (1000) 552 Barwy kwiatów, owoców i jesienne barwy liści w dużej mierze pochodzą od antocyjanin

Joanna Buszta Nazwa Emo pochodzi od angielskiego słowa „emotion” lub „emotionaT, które oznacza

maistre o papiezu0076�01 76 „toczonych dowodów, źe Duch Ś. pochodzi od Ojca i Syna? to „kweslya

Linie pokrewieństwa •osoby pochodzące od siebie - jest to pokrewieństwo w linii prostej •osoby

więcej podobnych podstron