117743

Rachunkowość zarządcza

Dr Małgorzata Rowińska

Wartościowy próg rentowności

Formuła ogólna

Mianownik - udział globalnej marży pokrycia w wartości sprzedaży

W celu wskazania struktury asortymentowej sprzedaży poszczególnych produktów można posłużyć się jedną z dwóch metod:

• Segmentową

• Przeciętnej stopy marża pokrycia Metoda segmentowa

• Polega na wyznaczaniu progu rentowności dla poszczególnych asortymentów (wskazując przykładowe rozwiązanie ilościowego progu rentowności)

• Wymagania:

o Należy agregować odrębnie koszty stałe związane z wytworzeniem poszczególnych asortymentów

o Pozostałe koszty stałe należy rozdzielać między asortymenty proporcjonalnie do realizowanej lub planowanej marży pokrycia

• Podstawowe założenie - marża pokrycia i-tego asortymentu powinna pokryć koszty stałe związane z tym asortymentem oraz tę część kosztów stałych ogólnych, która odpowiada udziałowi jednostkowej marży i-tego asortymentu w sumie marż jednostkowych wszystkich asortymentów

• Segmentowa analiza progu rentowności możliwa jest tylko w systemie wielostopniowego rachunku kosztów zmiennych.

• Próg rentowności dla i-tego asortymentu x0, = k

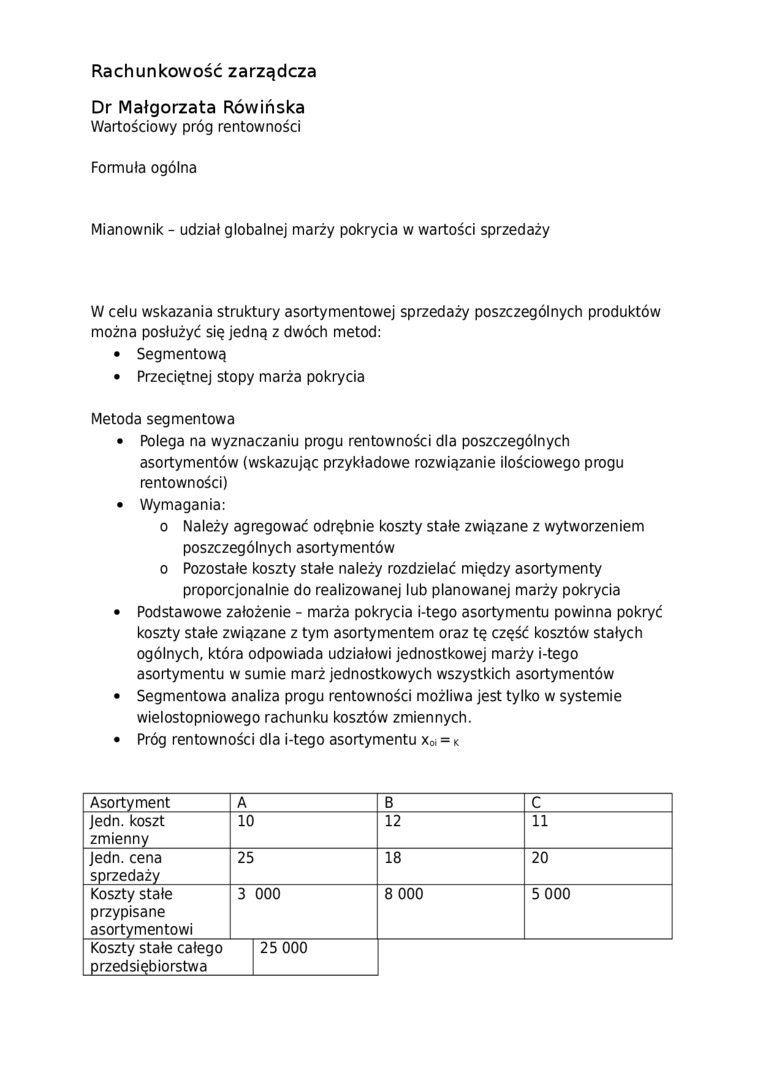

|

Asortyment |

A |

B |

C |

|

Jedn. koszt zmienny |

10 |

12 |

11 |

|

Jedn. cena sprzedaży |

25 |

18 |

20 |

|

Koszty stałe przypisane asortymentowi |

3 000 |

8 000 |

5 000 |

|

Koszty stałe całego 25 000 przedsiębiorstwa | |||

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza Dr Małgorzata Rowińska • m - jednostkowa marża pokrycia (p - k) Przychody ze

Rachunkowość zarządcza Dr Małgorzata Rowińska Zarządza się się tylko wtedy gdy realizuje się wszystk

Rachunkowość zarządcza Dr Małgorzata Rowińska • Podstawowe założenie: tylko

Rachunkowość zarządcza Dr Małgorzata Rowińska WYKŁAD 1 Literatura: A. Piosik: Zasady rachunkowości

Rachunek kosztów Dr Małgorzata Rowińska informacji potrzebnych do ustalenia wyników i zarządzania

skanuj0013 (341) BEPn = BEP1 • c = —• c c—kz gdzie BEPU — wartościowy próg rentowności Próg rentowno

Rachunkowość ZarządczaPojęcie, zadania i funkcje rachunkowości zarządczej Dr Marek Ossowski -

AnalizaFinansowaTeoriaPrakty63 Ocena ryzyka działalności gospodarczej przedsiębiorstwa Wartościowy p

Rachunkowość zarządcza (224) Próg rentowności przypadku występowania zapasów produkcji nie

Rachunkowość zarządcza (165) Wartościowy punkt równowagi ustalić można mnożąc wielkość sprzedaży w&n

Rachunkowość zarządcza (167) Znając procentowy udział kosztów zmiennych w wartości sprzedaży, wartoś

15984 Rachunkowość zarządcza (166) Znając procentowy udział kosztów zmiennych w wartości sprzedaży,

Zadania z rachunkowości zarządczej2.2. Próg rentowności Zad. 1. Przedsiębiorstwo X wytwarza jeden wy

więcej podobnych podstron