117765

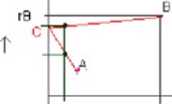

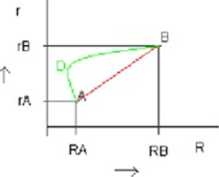

Wszystkie portfele składające się ze składników A i B znajdują się na odcinku AB

Stopa zwrotu jest średnią ważoną stóp zwrotu składników tego portfela:

£(Cu?) = wArA + wBrB

Ryzyko portfela: al ~ (M’iai + w2°d2 o = + w2a2

RA<RB => rA<rB 2. P = ~l

r

R0

R

C -> ryzyko = 0, stopa zwrotu rośnie

Portfele zdominowane: wszystkie portfele na odcinku CB są bardziej efektywne (mają wyższą stopę zwrotu dla tych samych poziomów ryzyka) niż na odcinku AC, które są portfelami ZDOMINOWANYMI.

Op = (WjCTj - Wzo£2

a — — w2a2

Wi =

<*z + a2

W2 = (l-IVi) =

W praktyce nie ma spółek, dla których p = -1 3. P = 0 - kursy akcji są względem siebie nie zależne

2

Wyszukiwarka

Podobne podstrony:

037 2 3.4.4. Umowne znaki kartograficzne Wszystkie elementy składające się na treść brytyjskich map

013 (3) Przedmiotem badań społecznych jest to wszystko, co składa się na rzeczywistość społeczną. Do

DSC?10 (2) tograHa jednolita posiada wszystko, co składa się na banalność; , Jedność” kompozycji

Kompleksowy rachunek obejmuje wszystkie elementy składające się na dane przedsięwzięcie np.: przy

Jakie techniki składaj;) się na aktywne słuchanie? AKTYWNE SŁUCHANIE jest pomocne w prowadzeniu rozm

4 I. SE czego głównie składa się skorupa oceaniczna? Bazalt i Gabro. 2. Jaka jest średnia grub

50569 P5070193 Punkt M pod wpływem siły G ciężkości przemieszcza się na odcinku AB . Wartość i

skanuj0016 (106) stawowych9. Kowal otrzymuje za swoją pracę cały szereg świadczeń ze strony dworu. S

FP (13) f( c)) NPV<0... 5.wzóVrfa wariancje portfela składającego się z dwóch akcji i jak zmniejs

skanuj0016 (106) stawowych9. Kowal otrzymuje za swoją pracę cały szereg świadczeń ze strony dworu. S

tomI (94) 96 Podstawy fizjoterapii że wiele jednorodnych matryc C7.y ruchowych wzorców (podprogramów

więcej podobnych podstron