119028

Rok akademicki 2010/2011 Semestr IV, dr K. Kuczowie

Przedmiot: Finansowanie inwestycji na rynku nieruchomości (wykłady)

K N K p

• Suma ustalonych w niej opłat, pomniejszona o należny podatek VAT, odpowiada, co najmniej wartości początkowej nieruchomości.

• Umowa zawiera zapis, że korzystający dokonuje odpisów amortyzacyjnych w podstawowym okresie umowy

9. Więcej transakcji zawiera się w przypadku leasingu finansowego, bo leasing operacyjny nie zawsze może być stosowany.

10. Przyjmując jako kryterium sposób realizacji transakcji leasingu możemy podzielić leasing nieruchomości na:

• Zwrotny

• Inwestycyjny

11. Leasing zwrotny - (sale & lease back) - właściciel sprzedaje swoją nieruchomość leasingodawcy a następnie zawiera z nim umowę leasingu, tzw. zwrotnego tej samej nieruchomości na czas określony z opcja odkupu po okresie leasingu lub bez takiej opcji. Charakterystyczny dla leasingu nieruchomości, stosują go:

• Przedsiębiorstwa

• Ale już nie JST, chociaż bardzo by chciały

12. Leasing inwestycyjny - może on przyjąć dwie formy:

• Build & lease - kiedy leasingodawca na zlecenie przyszłego leasingobiorcy, nabywa grunt, który zabuduje, a następnie przekazuje leasingobiorcy do użytkowania na podstawie umowy leasingu.

• Buy & lease -, kiedy leasingodawca, na zlecenie przyszłego leasingobiorcy, nabywa już zbudowaną nieruchomość, a następnie przekazuje leasingobiorcy do użytkowania na podstawie umowy leasingu.

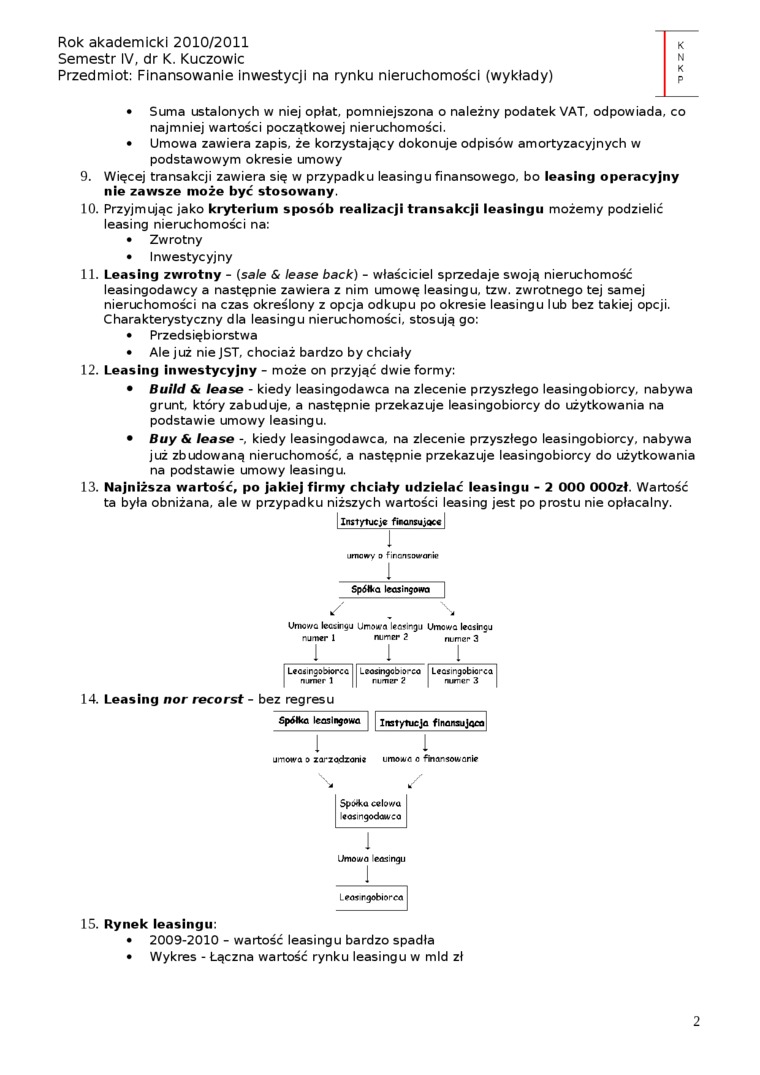

13. Najniższa wartość, po jakiej firmy chciały udzielać leasingu - 2 000 OOOzł. Wartość ta była obniżana, ale w przypadku niższych wartości leasing jest po prostu nie opłacalny.

| Instytucje finansujące

i

umowy t> finansowanie

Spółka leasingowa

Umowo leasingu Umowa leatinyj Umowo leasingu 1 numer 2

ILic-.rpyiotcc ..'osingc.' s-co Lccsirgofcicrca numer 1 11 rumer 2 | numer 3

14. Leasing nor recorst - bez regresu

Spółko leasingowe

Instytucja finansująca

umowa o z ar z odzonu umowo c Ana-sowani*

/

Sptrka celowa !«o*mgodawco

Umowa eosingu

_J_

Leeengebierca

15. Rynek leasingu:

• 2009-2010 - wartość leasingu bardzo spadła

• Wykres - Łączna wartość rynku leasingu w mld zł

2

Wyszukiwarka

Podobne podstrony:

K N K P 25.05.2011 Rok akademicki 2010/2011 Semestr IV, dr K. Kuczowie Przedmiot: Finansowanie

Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa (wykłady)

Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

K N K p Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

K N K P Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

K N K P Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa (wykłady)

K N K p Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

Rok akademicki 2010/2011 Semestr IV, dr K. KuczowiePrzedmiot: Finansowanie inwestycji na rynku nieru

Rok akademicki 2010/2011 Semestr IV, dr G. Szustak Przedmiot: Rynki finansowe (wykłady) K

¥ Z * O.Rok akademicki 2010/2011 Semestr IV, dr G. Szustak Przedmiot: Rynki finansowe (wykłady)

Rok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia

Rok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia (wykłady) 0 Ubezpi

Rok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia

Rok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia

Rok akademicki 2010/2011 Semestr IV, dr I. Emerling Przedmiot: Rachunek wyników (wykłady) •

Rok akademicki 2010/2011 Semestr IV, dr I. Emerling Przedmiot: Rachunek wyników (wykłady) 0 Wynikową

Rok akademicki 2010/2011 Semestr IV, dr I. Emerling Przedmiot: Rachunek wyników (wykłady) fr-4.

Rok akademicki 2010/2011 Semestr IV, dr I. Emerling Przedmiot: Rachunek wyników

więcej podobnych podstron