119441

|

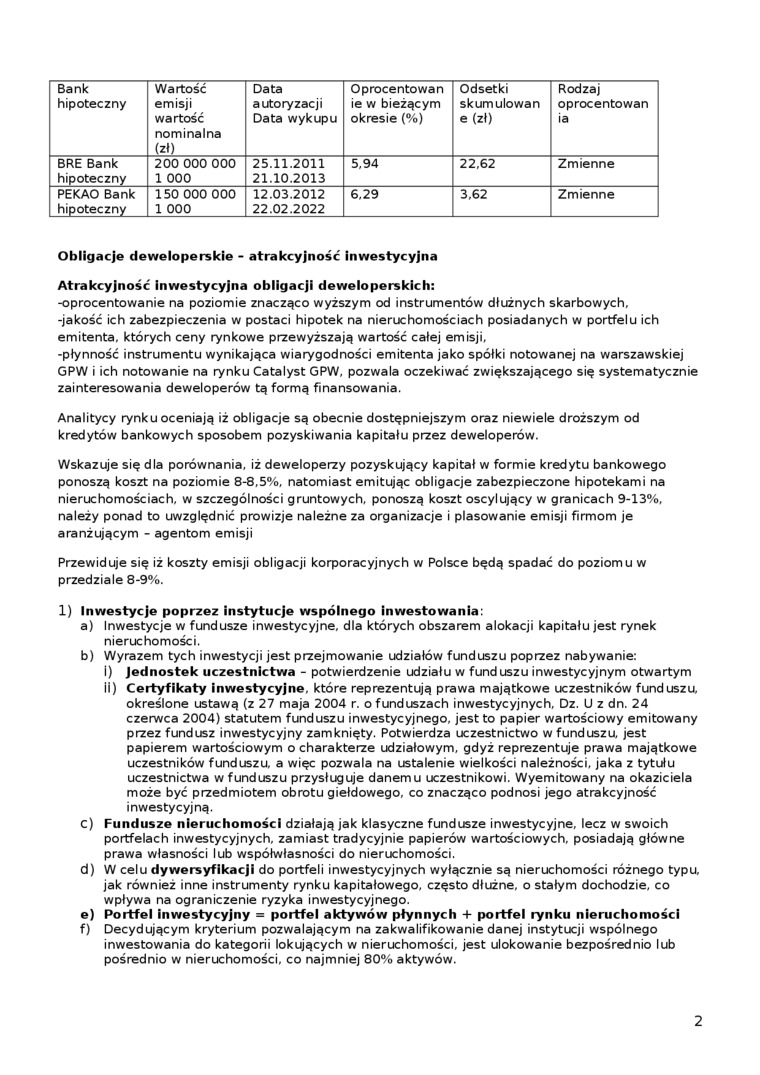

Bank hipoteczny |

Wartość emisji wartość nominalna (zł) |

Data autoryzacji Data wykupu |

Oprocentowan ie w bieżącym okresie (%) |

Odsetki skumulowan e (zł) |

Rodzaj oprocentowan ia |

|

BRE Bank hipoteczny |

200 000 000 1 000 |

25.11.2011 21.10.2013 |

5,94 |

22,62 |

Zmienne |

|

PEKAO Bank hipoteczny |

150 000 000 1 000 |

12.03.2012 22.02.2022 |

6,29 |

3,62 |

Zmienne |

Obligacje deweloperskie - atrakcyjność inwestycyjna Atrakcyjność inwestycyjna obligacji deweloperskich:

-oprocentowanie na poziomie znacząco wyższym od instrumentów dłużnych skarbowych,

-jakość ich zabezpieczenia w postaci hipotek na nieruchomościach posiadanych w portfelu ich emitenta, których ceny rynkowe przewyższają wartość całej emisji,

-płynność instrumentu wynikająca wiarygodności emitenta jako spółki notowanej na warszawskiej GPW i ich notowanie na rynku Catalyst GPW, pozwala oczekiwać zwiększającego się systematycznie zainteresowania deweloperów tą formą finansowania.

Analitycy rynku oceniają iż obligacje są obecnie dostępniejszym oraz niewiele droższym od kredytów bankowych sposobem pozyskiwania kapitału przez deweloperów.

Wskazuje się dla porównania, iż deweloperzy pozyskujący kapitał w formie kredytu bankowego ponoszą koszt na poziomie 8-8,5%, natomiast emitując obligacje zabezpieczone hipotekami na nieruchomościach, w szczególności gruntowych, ponoszą koszt oscylujący w granicach 9-13%, należy ponad to uwzględnić prowizje należne za organizacje i plasowanie emisji firmom je aranżującym - agentom emisji

Przewiduje się iż koszty emisji obligacji korporacyjnych w Polsce będą spadać do poziomu w przedziale 8-9%.

1) Inwestycje poprzez instytucje wspólnego inwestowania:

a) Inwestycje w fundusze inwestycyjne, dla których obszarem alokacji kapitału jest rynek nieruchomości.

b) Wyrazem tych inwestycji jest przejmowanie udziałów funduszu poprzez nabywanie:

i) Jednostek uczestnictwa - potwierdzenie udziału w funduszu inwestycyjnym otwartym

ii) Certyfikaty inwestycyjne, które reprezentują prawa majątkowe uczestników funduszu, określone ustawą (z 27 maja 2004 r. o funduszach inwestycyjnych, Dz. U z dn. 24 czerwca 2004) statutem funduszu inwestycyjnego, jest to papier wartościowy emitowany przez fundusz inwestycyjny zamknięty. Potwierdza uczestnictwo w funduszu, jest papierem wartościowym o charakterze udziałowym, gdyż reprezentuje prawa majątkowe uczestników funduszu, a więc pozwala na ustalenie wielkości należności, jaka z tytułu uczestnictwa w funduszu przysługuje danemu uczestnikowi. Wyemitowany na okaziciela może być przedmiotem obrotu giełdowego, co znacząco podnosi jego atrakcyjność inwestycyjną.

c) Fundusze nieruchomości działają jak klasyczne fundusze inwestycyjne, lecz w swoich portfelach inwestycyjnych, zamiast tradycyjnie papierów wartościowych, posiadają główne prawa własności lub współwłasności do nieruchomości.

d) W celu dywersyfikacji do portfeli inwestycyjnych wyłącznie są nieruchomości różnego typu, jak również inne instrumenty rynku kapitałowego, często dłużne, o stałym dochodzie, co wpływa na ograniczenie ryzyka inwestycyjnego.

e) Portfel inwestycyjny = portfel aktywów płynnych + portfel rynku nieruchomości

f) Decydującym kryterium pozwalającym na zakwalifikowanie danej instytucji wspólnego inwestowania do kategorii lokujących w nieruchomości, jest ulokowanie bezpośrednio lub pośrednio w nieruchomości, co najmniej 80% aktywów.

2

Wyszukiwarka

Podobne podstrony:

Bank hipoteczny Wartość emisji wartość nominalna (zł) Data autoryzacji Data

Kapitał podstawowy dzieli się na 55.000 szt. akcji o wartości nominalnej I 10 zł. każda. Udziały zos

67.802 tys. zł. Kapitał podstawowy dzieli się na 4.202 szt. udziałów o wartości nominalnej 2.100

Kapitał podstawowy dzieli się na 201 szt. udziałów o wartości nominalnej 500 zł. każdy. Udziały zost

IMGF v 1 Inwestor zakupił 52-tygodniowy bon skarbowy 20 tygodni 15 dni po emisji Wartość nominalna b

obligacje 5-letnie, o wartości nominalnej 1000 zł, obligacje 7-letnie, o wartości nominalnej 1000

FAMUR zmniejszenie wartości nominalnej akcji z 10,00 zł do 1,00 zł za jedną akcję. Celem obniżenia k

między wycenionym kosztem emisji a wartością nominalną została zarachowana w koszty operacyjne jako

Untitled 2 (5) EGZAMIN FINANSE - KYCIILEWSKI 2002 £gd). Bonk wykupił weksel o wartości nominalnej Wn

między wycenionym kosztem emisji a wartością nominalną została zarachowana w koszty operacyjne jako

między wycenionym kosztem emisji a wartością nominalną została zarachowana w koszty operacyjne jako

lastscan24 Tabela 2.1 Numer oferty Wartość nominalna zakupu (w min zł) Cena za 10 tys. zł wartości

między wycenionym kosztem emisji a wartością nominalną została zarachowana w koszty operacyjne jako

Zadanie 1. Inwestor kupił certyfikat 28-dniowy (KB emituje 28-dniowe o wartości nominalnej 50.000 zł

między wycenionym kosztem emisji a wartością nominalną została zarachowana w koszty operacyjne jako

- 11 - R - 2006 ♦ 0.0.0 „KROSNO S. A” - 100 % udziałów o wartości nominalnej 39 tys. zł. /300 tys.

i - czas w latach, Wn - wartość nominalna. Cena takiej obligacji w dowolnym dniu po emisji jest więc

Wartości nominalne udziałów AM w Gdyni w poszczególnych spółkach prawa handlowego (w tys. zł): ■

więcej podobnych podstron