120512

skierowanie sprawy do sądu

Z punktu widzenia charakteru reklamacje dzielą się na

• rzeczowe- gdy ich przedmiotem jest ilość lub jakość dostarczonych towarów (skutek ilościowo-jakościowy odbioru dostawy)

• wartościowe gdy ich przedmiotem są cena rabat lub błędy rachunkowe w dowodach potwierdzających

Z punktu widzenia decyzji dostawcy wyróżnia się reklamacje

• uznane przez dostawce- gdy dostawca akceptuje pretensje odbiorcy

• nieznane przez odbiorcę- gdy dostawca nie zgadza się z pretensjami odbiorcy (skierowanie sprawy do sądu)

> zasądzone- wyrok sądowy rozstrzygający sprawę na korzyść jednostki dochodzącej roszczeń

> oddalone- wyrok sądowy oddalający roszczenie jednostki dochodzącej pretensji drogą sądową

Reklamacje zakupu (zgłaszane przez odbiorców)

|

1. Powstanie zareklamowanej dostawy do dyspozycji dostawcy |

Zasada ujęcia w księgach odbiorcy Akceptuje część dostawy w ewidencji bilansowej (PZ) Reklamowane część w ewidencji pozabilansowej (Zapasy obce) |

|

2. Wystawienie na reklamowaną ilość i wartość noty księgowej i wysłanie jej dostawcy |

Ujęcie noty w sposób analogiczny do otrzymanej faktury (-) lub Nie ujmowanie noty w księgach |

|

Nota nie stanowi podstawy do zmniejszenia naliczonego VAT | |

|

Dostawca uznał reklamacje | |

|

Otrzymanie faktury korygującej od dostawcy |

Wysterowanie noty Ujęcie korekty pierwotnej faktury |

|

Wydanie reklamowanej dostawy |

Wyksięgowanie dostawy i ewidencji pozabilansowej (zapasy obce |

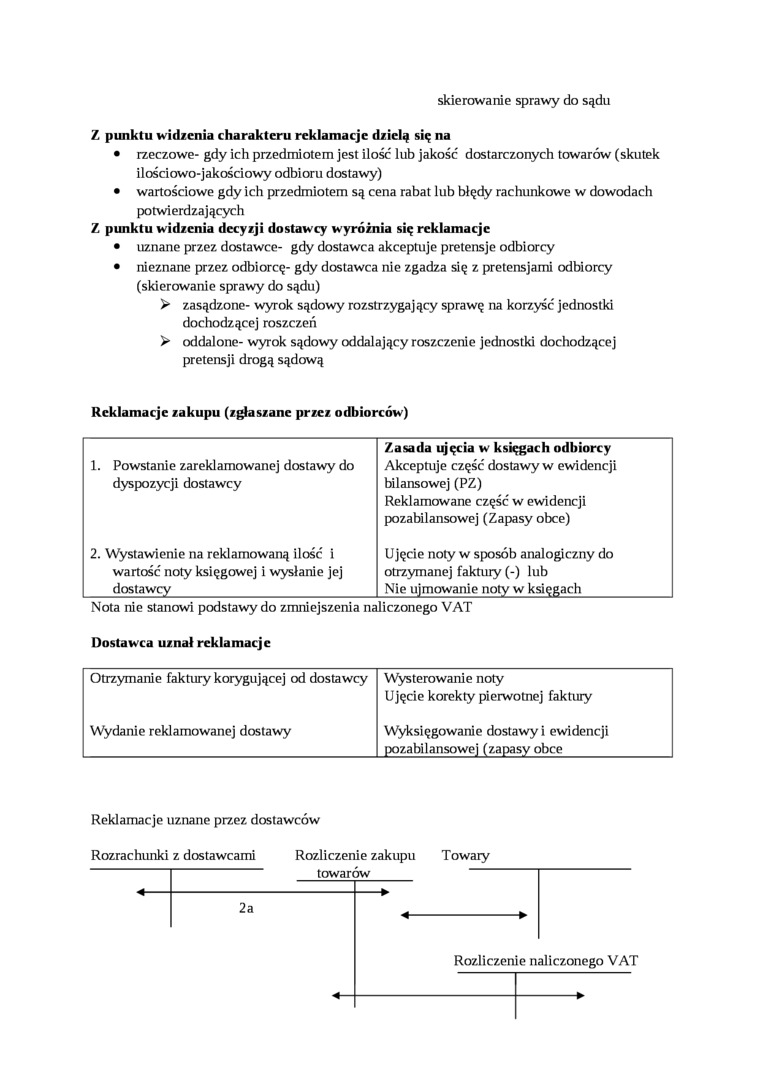

Reklamacje uznane przez dostawców

Rozrachunki z dostawcami Rozliczenie zakupu Towary

towarów_

2a ._

Rozliczenie naliczonego VAT

Wyszukiwarka

Podobne podstrony:

Z punktu widzenia księgowego różnice dzieli się na: - podlegające kompensacie, -

Z punktu widzenia księgowego różnice dzieli się na: - podlegające kompensacie, -

fil przyr1 Czym jest przyroda? Charaktery przyrody z punktu widzenia nowożytnej nauki 1. O

image 084 84 Szyki antenowe liniowe i planarne punktu widzenia charakterystyki promieniowania) jakie

Szablony formularzy Szablon do opisu punktu widzenia Odnośnik (nazwa punktu widzenia) Atrybuty (cech

skanuj0190 198 Analiza dynamiczna kosztów produkcji z punktu widzenia ich minimalizacji sprowadza si

7. Przekazanie radcy prawnemu spraw spornych w celu skierowania ich do sądu (

• sąd wydaje postanowienie o skierowaniu sprawy do mediacji; postanowienie to

Analiza dynamiczna kosztów produkcji z punktu widzenia ich minimalizacji sprowadza się do poszukiwan

Wielonienasycone kwasy tłuszczowe Do najważniejszych, z punktu widzenia zachowania zdrowia,

4. W teorii religii — krytyka racjonalizmu i wprowadzenie do badań punktu widzenia

img175 175 Celujemy do wybranago punktu w dwóch położeniach kręgu oraz obliczany na podstawi© odczyt

img175 (6) 175 Celu jemy do wybranego punktu w dwóch położeniach kręgu ora7. cbliezaHy na podstawie

img175 175 Celujemy do wybranago punktu w dwóch położeniach kręgu oraz obliczany na podstawi© odczyt

img175 175 Celujemy do wybranago punktu w dwóch położeniach kręgu oraz obliczany na podstawi© odczyt

więcej podobnych podstron