120806

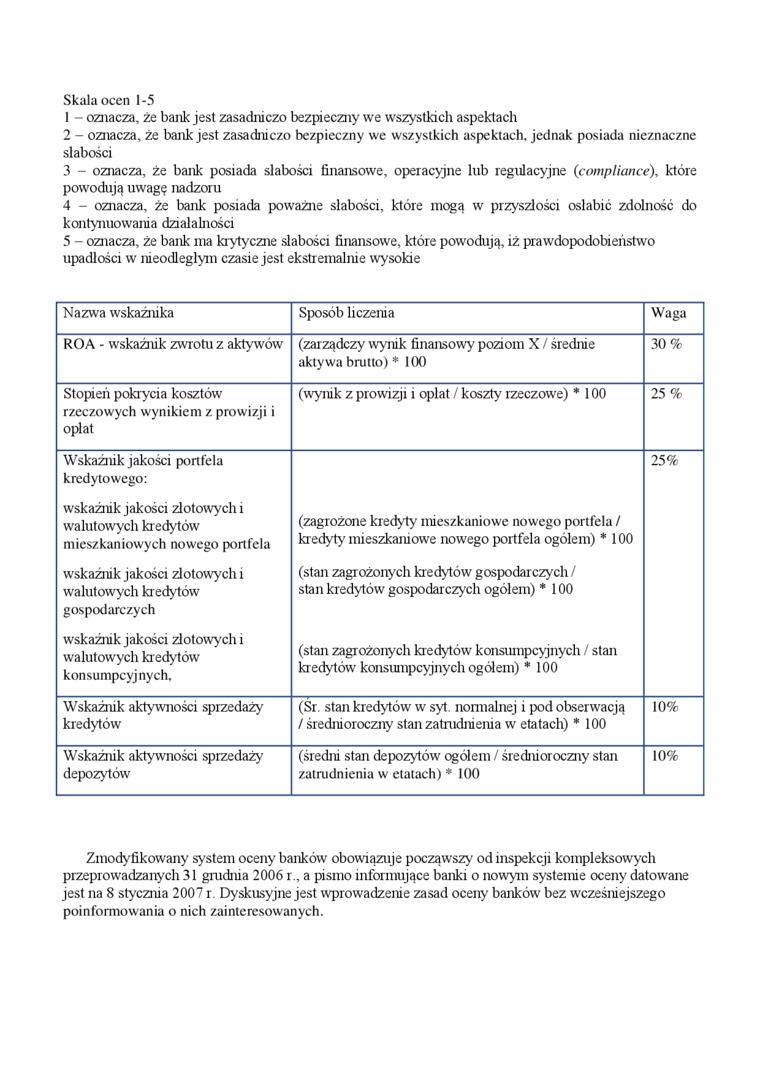

Skala ocen 1-5

1 - oznacza, że bank jest zasadniczo bezpieczny we wszy stkich aspektach

2 - oznacza, że bank jest zasadniczo bezpieczny we wszystkich aspektach, jednak posiada nieznaczne słabości

3 - oznacza, że bank posiada słabości finansowe, operacyjne lub regulacyjne (compliance), które powodują uwagę nadzoru

4 - oznacza, że bank posiada poważne słabości, które mogą w przyszłości osłabić zdolność do kontynuowania działalności

5 - oznacza, że bank ma krytyczne słabości finansowe, które powodują, iż prawdopodobieństwo upadłości w nieodległym czasie jest ekstremalnie wysokie

|

Nazwa wskaźnika |

Sposób liczenia |

Waga |

|

ROA - wskaźnik zwrotu z aktywów |

(zarządczy wynik finansowy poziom X / średnie aktywa brutto) * 100 |

30% |

|

Stopień pokrycia kosztów rzeczowych wynikiem z prowizji i opłat |

(wynik z prowizji i opłat / koszty rzeczowa) * 100 |

25% |

|

Wskaźnik jakości portfela kredytowego: |

25% | |

|

wskaźnik jakości zlotowych i walutowych kredytów mieszkaniowych nowego portfela |

(zagrożone kredyty mieszkaniowe nowego portfela / kredyty mieszkaniowe nowego portfela ogółem) * 100 | |

|

wskaźnik jakości zlotowych i walutowych kredytów gospodarczych |

(stan zagrożonych kredytów gospodarczych / stan kredytów gospodarczych ogółem) * 100 | |

|

wskaźnik jakości zlotowych i walutowych kredytów konsumpcyjnych. |

(stan zagrożonych kredytów konsumpcyjnych / stan kredytów konsumpcyjnych ogółem) * 100 | |

|

Wskaźnik aktywności sprzedaży kredytów |

(Sr. stan kredytów w syt. nonnalnej i pod obserwacją / średnioroczny stan zatrudnienia w etatach) * 100 |

10% |

|

Wskażiuk aktywności sprzedaży depozytów |

(średni stan depozytów ogółem / średnioroczny stan zatrudnienia w etatach) * 100 |

10% |

Zmodyfikowany system oceny banków obowiązuje począwszy od inspekcji kompleksowych przeprowadzanych 31 grudnia 2006 r, a pismo informujące banki o nowym systemie oceny datowane jest na 8 stycznia 2007 r. Dyskusyjne jest wprowadzenie zasad oceny banków bez wcześniejszego poinformowania o nich zainteresowanych.

Wyszukiwarka

Podobne podstrony:

IMGu47 12. Certyfikat systemu zapewnienia jakości w przedsiębiorstwie oznacza, ze:

IMGu47 12. Certyfikat systemu zapewnienia jakości w przedsiębiorstwie oznacza, ze:

oznaczenie, że dokument jest gotowy do podpisania). Podpis umieszcza się na końcu dokumentu i oznacz

WARTOŚCI ZASADY I. OTWARTOŚĆ - oznacza, że świat jest wspólnym rynkiem, gdzie

2012 MODELE INWESTYCYJNE 4 APT Warunek drugi oznacza, że portfel jest nie ma ryzyka związanego z dzi

42236 Zdjecie2021 Wymiary szkieletu są silnie zdeterminowane genetyczni^ co oznacza, że trudno jest

upimg eu376 27. Co oznacza, że grunt jest gliniasty (np. żwir gliniasty, piasek gl

w dużej mierze charakter projektowy i prospektywny, co oznacza, że najważniejsza jest wizja przyszły

cienki krzyżyk oznacza, że kursor jest nad pustym obszarem arkusza, + symbol V - oznacza, że kursor

8 (151) Stolik lama Jeżeli siła tarcia osiąga graniczną wartość, co oznacza, ze ircie jest całkowici

Image32 (8) Szkoła Konstruktorów oznacza, że wentylacja jest włączona. Regulacja układu jest bardzo

Biała flaga - oznacza, że plaża jest dobra dla turysty. PORT - zespół urządzeń i budynków znajdujący

co oznacza, że Pn jest wielomianem interpolacyjnym Lagrange’a, o węzłach £o, xi, • • •, xn dla funkc

TEST 4 <Rynek, popyt, podaż> 1. Pozioma krzywa popytu oznacza, że popyt jest

więcej podobnych podstron