46466

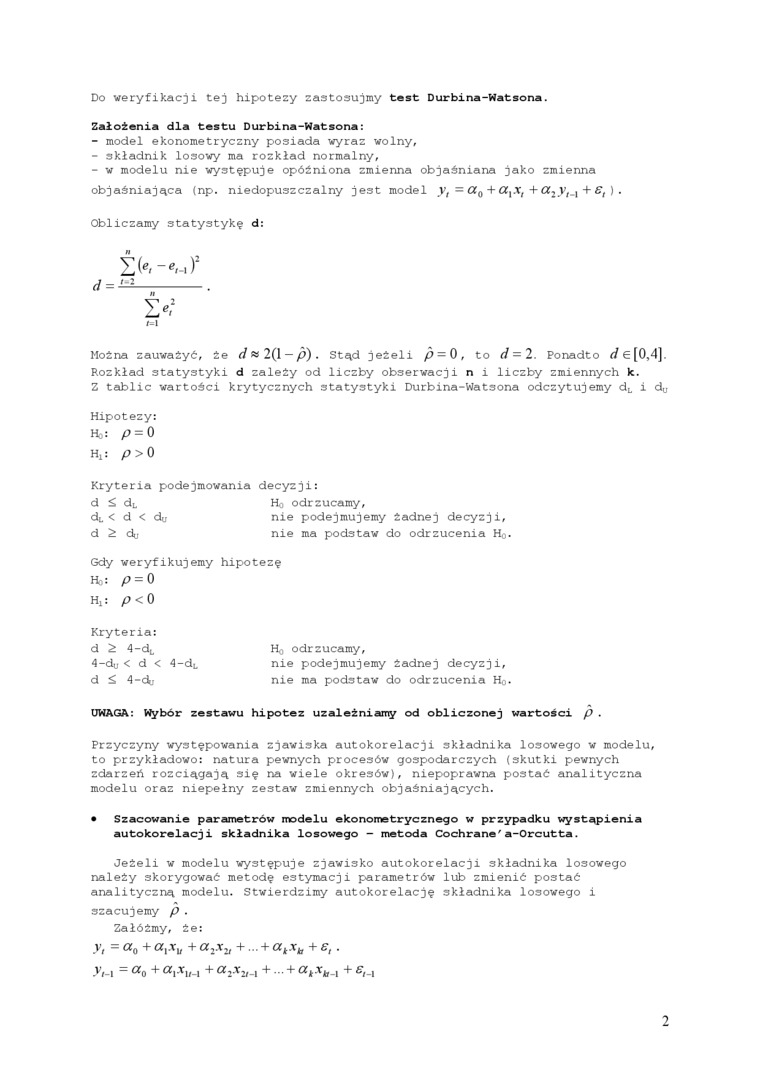

Do weryfikacji tej hipotezy zastosujmy tost Durbina-Watsona.

Założenia dla testu Durbina-Watsona:

- model ekonometryczny posiada wyraz wolny,

- składnik losowy ma rozkład normalny,

- w modelu nie występuje opóźniona zmienna objaśniana jako zmienna

objaśniająca (np. niedopuszczalny jest model y, — Ct0 + ć?,.r, + + 6, ) .

Obliczamy statystykę d:

d = ^-

1=1

Można zauważyć, że d*2(\-p). Stąd jeżeli p = 0, to d- 2. Ponadto ^€(0,4]. Rozkład statystyki d zależy od liczby obserwacji n i liczby zmiennych k.

Z tablic wartości krytycznych statystyki Durbina-Watsona odczytujemy dL i dy

Hipotezy:

Ho: p-0 H^ p> 0

Kryteria podejmowania decyzji: d <. dL Ho odrzucamy,

dL < d < dki nie podejmujemy żadnej decyzji,

d ^ du nie ma podstaw do odrzucenia Ho.

Gdy weryfikujemy hipotezę Ho: p = 0

Hj: p< 0

Kryteria:

d 4-dL Ho odrzucamy,

4-dy < d < 4-dL nie podejmujemy żadnej decyzji,

d £ 4—d; nie ma podstaw do odrzucenia Ho*

UWAGA: Wybór zestawu hipotez uzależniamy od obliczonej wartości p .

Przyczyny występowania zjawiska autokorelacji składnika losowego w modelu, to przykładowo: natura pewnych procesów gospodarczych (skutki pewnych zdarzeń rozciągają się na wiele okresów), niepoprawna postać analityczna modelu oraz niepełny zestaw zmiennych objaśniających.

• Szacowanie parametrów modelu ekonometrycznego w przypadku wystąpienia autokorelacji składnika losowego — metoda Cochrane'a-Orcutta.

Jeżeli w modelu występuje zjawisko autokorelacji składnika losowego należy skorygować metodę estymacji parametrów lub zmienić postać analityczną modelu. Stwierdzimy autokorelację składnika losowego i szacujemy p .

Załóżmy, że:

y,=a0+ atxu + a2.+... + atxb + s,.

y>-1 = a0 + a\XU-l + a2X2l-l + "• + ahXkt-1 +

2

Wyszukiwarka

Podobne podstrony:

IMAG0264 (9) Pytanie 7. Jak konstruowany jest test stosunku wiarygodności i do weryfikacji jakich hi

img209 Hipotezą do weryfikacji jest hipoteza Dla każdej próby obliczamy wektor wartości średnich (11

88 6. Testowanie hipotez Rozwiązanie. Do zweryfikowania tych hipotez zastosujemy test

Ad. testów zgodności. * Zastosowanie SSłużą one do weryfikacji hipotez o postaci funkcyjnej rozkładu

ZJAZD 5 Weryfikacja hipotez z zastosowaniem testu t (dane do niektórych obliczeń są w pliku

img143 Sn = -{*->] (1 ~rf n- 2 (8.15) Wzory (8.13) i (8.14) mogą być użyte do weryfikacji hipotez

img260 Do weryfikacji hipotezy, że współczynnik w populacji jest równy określonej wartości (3.^, moż

Scan10210 _ _ S£LS-^:i;U._ : ~~~ f. Do weryfikacji hipot

napędy i sterowanie wdrażanie tej technologii do coraz to nowych zastosowań przemysłowych, w tym rów

L.Kowalski - PODSTAWOWE TESTY STATYSTYCZNE Test do weryfikacji hipotezy o prawdopodobieństwie sukces

img260 Do weryfikacji hipotezy, że współczynnik w populacji jest równy określonej wartości (3.^, moż

ZJAZD 6 Weryfikacja hipotez z zastosowaniem testu /2 Zad. 1. Podobno niebieski kolor oczu u ludzi wy

Scan40 (2) służących do weryfikacji hipotez na podstawie macierzy danych przestrzennych (m.in. B.J.L

więcej podobnych podstron