52493

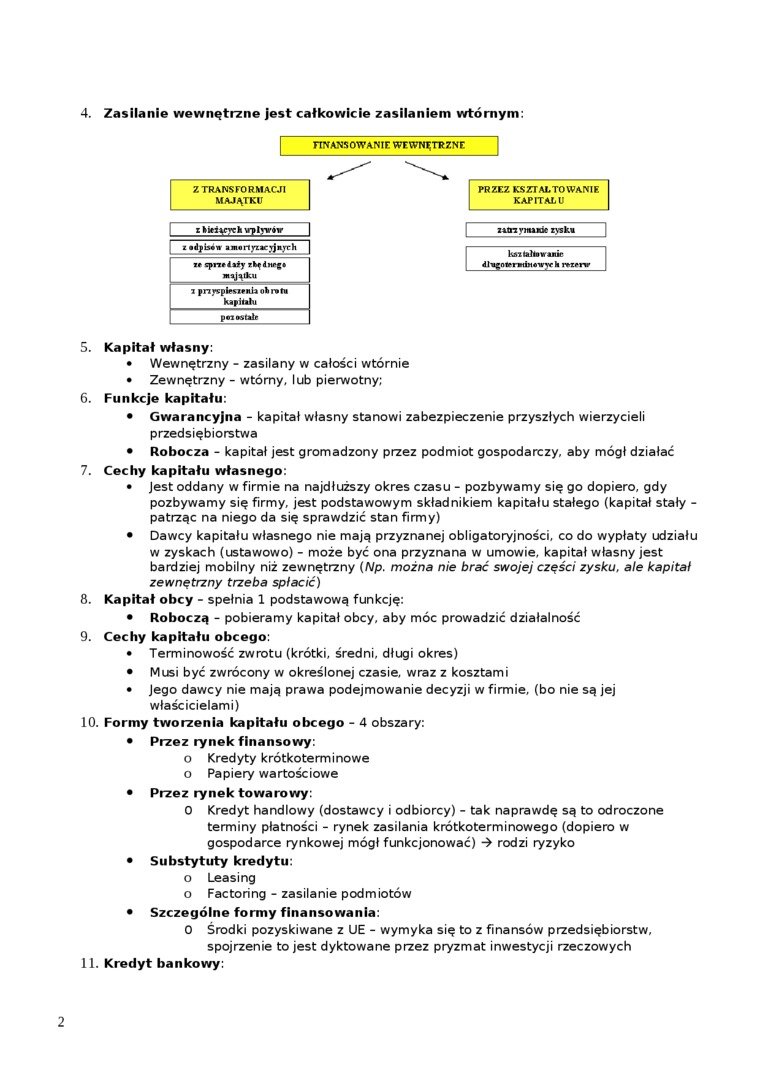

4. Zasilanie wewnętrzne jest całkowicie zasilaniem wtórnym:

FINANSOWANIE WEWNĘTRZNE

Z TRANSFORMACJI MAJĄTKU

i birt^cych sTpIywaw z •dpban amortyzacTjnrrh w (pmiłty rbf diiej*

■A)**"

i priyspiesitnii obrani

Kapitelu_

PRZEZ KSZTAŁTOWANIE KAPITAŁU

zunymane zysku

luitelte uranie Jlugoterudłiaurrf b mmr

5. Kapitał własny:

• Wewnętrzny - zasilany w całości wtórnie

• Zewnętrzny - wtórny, lub pierwotny:

6. Funkcje kapitału:

• Gwarancyjna - kapitał własny stanowi zabezpieczenie przyszłych wierzycieli przedsiębiorstwa

• Robocza - kapitał jest gromadzony przez podmiot gospodarczy, aby mógł działać

7. Cechy kapitału własnego:

• Jest oddany w firmie na najdłuższy okres czasu - pozbywamy się go dopiero, gdy pozbywamy się firmy, jest podstawowym składnikiem kapitału stałego (kapitał stały -patrząc na niego da się sprawdzić stan firmy)

• Dawcy kapitału własnego nie mają przyznanej obligatoryjności, co do wypłaty udziału w zyskach (ustawowo) - może być ona przyznana w umowie, kapitał własny jest bardziej mobilny niż zewnętrzny (Np. można nie brać swojej części zysku, ale kapitał zewnętrzny trzeba spłacić)

8. Kapitał obcy - spełnia 1 podstawową funkcję:

• Roboczą - pobieramy kapitał obcy, aby móc prowadzić działalność

9. Cechy kapitału obcego:

• Terminowość zwrotu (krótki, średni, długi okres)

• Musi być zwrócony w określonej czasie, wraz z kosztami

• Jego dawcy nie mają prawa podejmowanie decyzji w firmie, (bo nie są jej właścicielami)

10. Formy tworzenia kapitału obcego - 4 obszary:

• Przez rynek finansowy:

o Kredyty krótkoterminowe o Papiery wartościowe

• Przez rynek towarowy:

O Kredyt handlowy (dostawcy i odbiorcy) - tak naprawdę są to odroczone terminy płatności - rynek zasilania krótkoterminowego (dopiero w gospodarce rynkowej mógł funkcjonować) -» rodzi ryzyko

• Substytuty kredytu:

o Leasing

o Factoring - zasilanie podmiotów

• Szczególne formy finansowania:

0 Środki pozyskiwane z UE - wymyka się to z finansów przedsiębiorstw, spojrzenie to jest dyktowane przez pryzmat inwestycji rzeczowych

11. Kredyt bankowy:

2

Wyszukiwarka

Podobne podstrony:

galaktyka Gutwnberga 8 GALAKTYKA GUTENBERGA 517 zupełnie obca naturze języka i świadomości, ale jest

img030 wszystkim, co ohydnego i radosnego zawiera to słowo. Przeżywanie apokalipsy jest całkowitym

skanuj0005 25Łożysko Płód jest całkowicie zależny od matki. To jej organizm dostarcza mu tlen i subs

img007 134 jest całkowite wielokrotnością połowy długości foli ultradźwiękowoJ. Wystąpienie rezonans

img030 wszystkim, co ohydnego i radosnego zawiera to słowo. Przeżywanie apokalipsy jest całkowitym

img097 ■ Poważnym błędem w wymowie y, poją wijącym się w miej sce polskiego I, jes

page0014 4 Przypuśćmy, hypotetycznie, że poznawalne jest całkowicie i absolutnie jednolite: w takim

page0381 375Równania d -h strony przez g, będzie-—g 3—ag** — bg — C, druga strona jest całkowi- d -f

Etyka lektury�5 54 Teksty publikowane spodziewam, W zasadzie mój cel jest całkowity; jest nim dobro

WARRANTY Charakterystyka warrantów W sensie ekonomicznym warrant jest to pochodny instrument finanso

1.2. Przemiana gamma Przemiana gamma jest najczęściej skutkiem wtórnym przemian i reakcji jądrowych.

LCCw ZPP © W ZZP stosowany jest Całkowity Koszt Posiadania (TCO) do oszacowania całkowitych kosztów

HWScan00082 ramy naczyniowej — po kołach kierujących. Nieobciążona część łańcuc^ I prowadzona jest c

więcej podobnych podstron