73760

Wynika z tego, że struktura kapitału finansującego przedsiębiorstwo ma duże znaczenie dla poziomu rentowności i ryzyka. Założyć można, że kapitał obcy może być stosowany jedynie w przypadku, kiedy jego koszt jest niższy niż rentowność przedsięwzięcia, które finansuje.

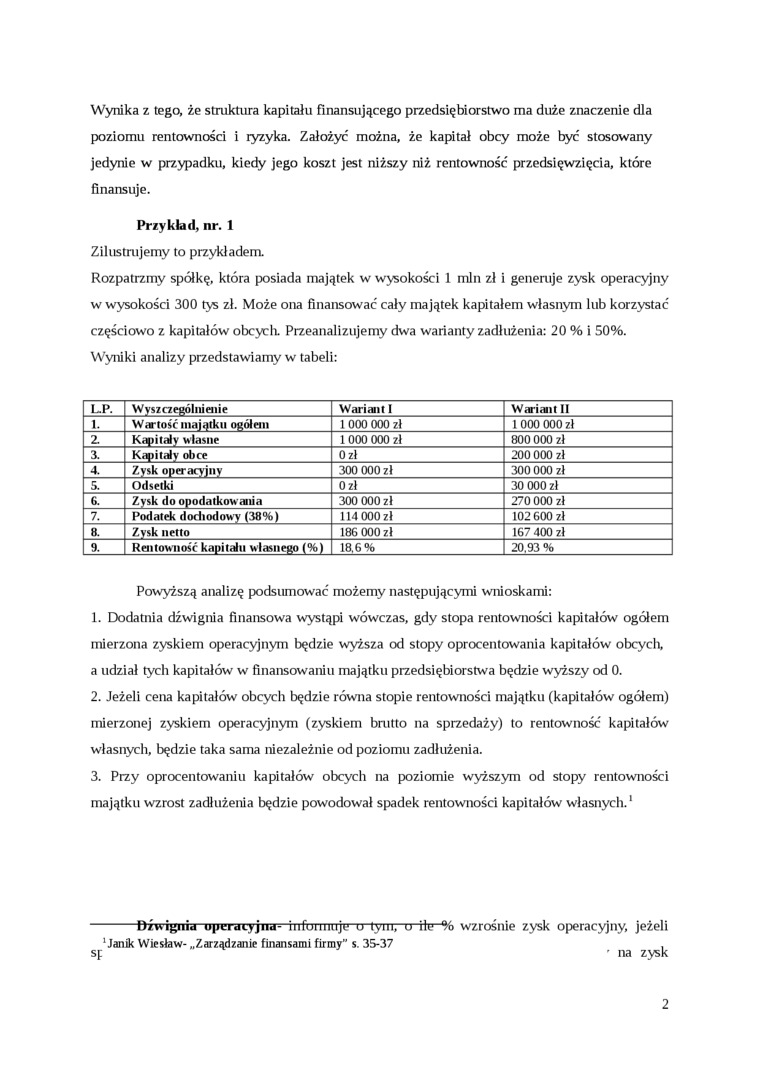

Przykład, nr. 1

Zilustrujemy to przykładem.

Rozpatrzmy spółkę, która posiada majątek w wysokości 1 min zł i generuje zysk operacyjny w wysokości 300 tys zł. Może ona finansować cały majątek kapitałem własnym lub korzystać częściowo z kapitałów obcych. Przeanalizujemy dwa warianty zadłużenia: 20 % i 50%. Wyniki analizy przedstawiamy w tabeli:

|

L.P. |

Wyszczególnienie |

Wariant I |

Wariant U |

|

1. |

Wartość majątku ogółem |

1 000 000 zł |

1 000 000 zł |

|

2. |

Kapitały własne |

1 000 000 zł |

800 000 zł |

|

3. |

Kapitały obce |

Ozł |

200 000 zł |

|

4. |

Zysk operacyjny |

300 000 zł |

300 000 zł |

|

5. |

Odsetki |

Ozł |

30 000 zł |

|

6. |

Zysk do opodatkowania |

300 000 zł |

270 000 zł |

|

7. |

Podatek dorbodowy (38%) |

114 000 zł |

102 600 zł |

|

8. |

Zysk netto |

186 000 zł |

167 400 zł |

|

9. |

Rentowność kapitału własnego (%) |

18.6% |

20.93% |

Powyższą analizę podsumować możemy następującymi wnioskami:

1. Dodatnia dźwignia finansowa wystąpi wówczas, gdy stopa rentowności kapitałów ogółem mierzona zyskiem operacyjnym będzie wyższa od stopy oprocentowania kapitałów obcych, a udział tych kapitałów w finansowaniu majątku przedsiębiorstwa będzie wyższy od 0.

2. Jeżeli cena kapitałów obcych będzie równa stopie rentowności majątku (kapitałów ogółem) mierzonej zyskiem operacyjnym (zyskiem brutto na sprzedaży) to rentowność kapitałów własnych, będzie taka sama niezależnie od poziomu zadłużenia.

3. Przy oprocentowaniu kapitałów obcych na poziomie wyższym od stopy rentowności majątku wzrost zadłużenia będzie powodował spadek rentowności kapitałów własnych.1

-Dźwignij uperdiyjiid- iiifuimuje u tym, u iłi* % wzrośnie zysk operacyjny, jeżeli

‘Janik Wiesław- „Zarządzanie finansami firmy” s. 35-37 ,

sp ' na zysk

2

Wyszukiwarka

Podobne podstrony:

moje obrazy�3 44. Uzasadnij, że tkanka nerwowa ma duże znaczenie dla prawidłowego funkcjonowania org

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (174) 175 3. Decyzje inwestyc

IMGd34 Własności wody Ciepło właściwe •Wysokie ciepło właściwe wody ma duże znaczenie dla organizmów

Ustalenie składu elementarnego węgla ma duże znaczenie dla poznania jego stopnia uwęglenia. W Tabeli

ZN A CZKNIE PROC ESC WIETRZENIA NA KONSTRl KC.JF- INŻYNIERSKIE. Proces wietrzenia ma duże znaczenie

0000045(2) 2 390 KINEZYTERAPIĄ Badanie czucia w obrębie ręki Czucie powierzchowne ma duże znaczenie

71956 skanowanie0063 (5) Znajomość zakresu i kierunku zmienności genetycznej ma duże znaczenie dla p

msg10 ■ Powstawanie centrów BPO ma duże znaczenie dla rozwoju polskiego rynku

Obraz (1239) - Ilość pieniądza gotówkowego w obiegu, która dzięki mnożnikowi kreacji pieniądza ma du

37920 PICT0044 (5) S4_____<. »*«■—----, —, - ■ wwiwWB Badanie rynku zaopatrzenia ma duże znaczeni

IMG091 91 b) - 10 Ic + 100 » O A ■ 100 - 400 ■ - 300 brak pierwiastków rzeczywistych równania. Wynik

więcej podobnych podstron