74082

4))) Stosowanie rozliczeń kosztów w czasie [rozliczeń międzyokresowych] celu zachowania wspótmierności ponoszonych kosztów i uzyskiwanych przychodów, co ma szczególne znaczenie dla prawidłowego ustalenia wyniku finansowego.

Rodzaje rozliczeń międzyokresowych:

1. Czynne - RMC - występują przy poniesieniu kosztów przyszłych okresów sprawozdawczych [z góry - czynsze, prenumeraty, energia). Polega na

a) Wyeliminowaniu koztów okresu sporządzonego tej części, która została poniesiona wdanym okresie, ale dotyczy okresów przyszłych

b) Doliczenie do kosztów okresu bieżącego tej części [raty] kosztów poniesionych wcześniej, które obciąża analizowany okres.

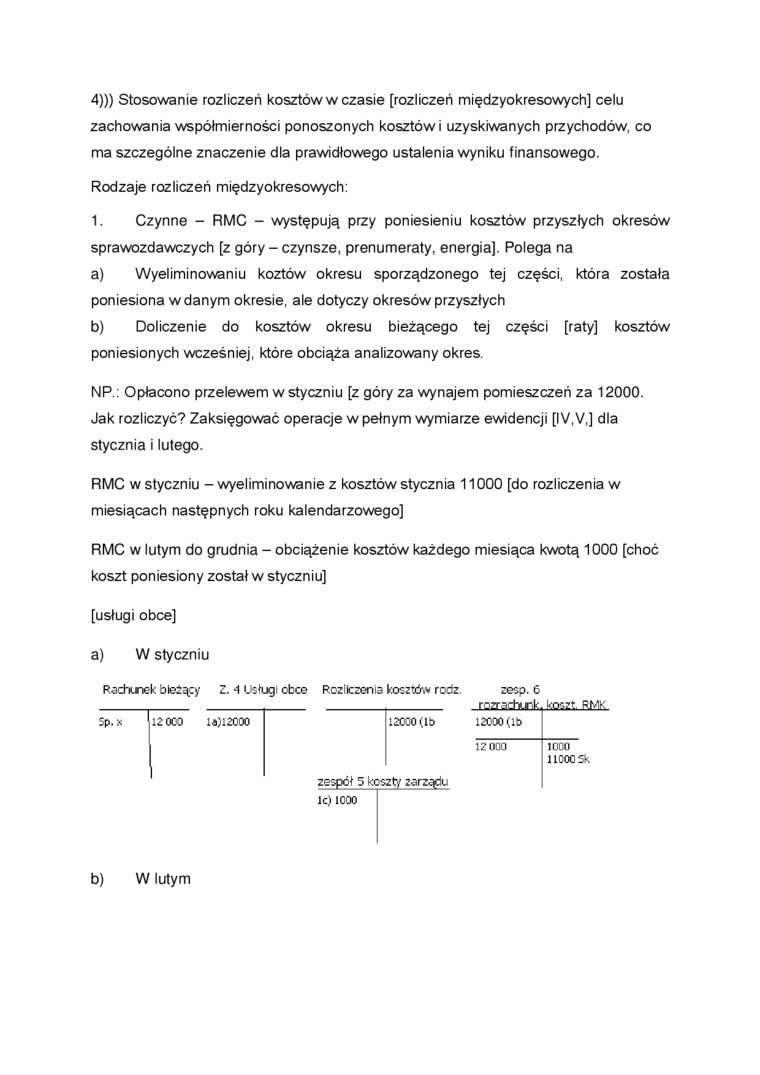

NP.: Opłacono przelewem w styczniu [z góry za wynajem pomieszczeń za 12000.

Jak rozliczyć? Zaksięgować operacje w pełnym wymiarze ewidencji [IV, V,j dla stycznia i lutego.

RMC w styczniu - wyeliminowanie z kosztów stycznia 11000 [do rozliczenia w miesiącach następnych roku kalendarzowego]

RMC w lutym do grudnia - obciążenie kosztów każdego miesiąca kwotą 1000 [choć koszt poniesiony został w styczniu]

[usługi obce]

a) W styczniu

Rachnek bieżący Z. 4 Usługi obce Rozliczenia kosztów rodź. zesp. 6

|

Sp.X |

12 003 la)l2000 |

12000 (lt> |

12000(16 | ||

|

12 000 |

1000 llCOOSk | ||||

|

zespół 5 koszty zarządu | |||||

lc)1000

b) W lutym

Wyszukiwarka

Podobne podstrony:

j Formą zabezpieczenia płatności często stosowaną przy rozliczeniach w międzynarodowym obrocie

100% - kraj 9. Rozliczenia międzyokresowe kosztów. - nie występują 10.

Saldo DT konia rozliczenie międzyokresowe kosztów a) czynsze i dzierżawy płacone .

wyklad 2 str 2 r C. Saldo Dl konta rozliczenie międzyokresowe kosztów (d/o/ynszo i dzierżawy płacone

2. Wykorzystanie rezerwy będącej biernym rozliczeniem międzyokresowych kosztów: a)

rezerwy na koszty- bierne rozliczenia międzyokresowe kosztów, wynikające z zasady współmiemości

Przemysław Lech1.2 Rozliczenia międzyokresowe kosztów Zad 1. W przedsiębiorstwie Z występują dwa tyt

1 16002 Rezerwy jako kategoria wynikowa Rezerwy o charakterze biernych rozliczeń międzyokresowych ko

Ewidencja u korzystającego: R-ek bankowy Rozliczenia międzyokresowe kosztów Koszty

9 (1170) 580 Rozliczenie kosztów działalności ZESPÓŁ 6 - PRODUKTY I ROZLICZENIA MIĘDZYOKRESOWE 601 W

Grupa Kapitałowa HUTMEN 7. Rozliczenia międzyokresowe kosztów. Grupa Kapitałowa

Zespół 6 Produkty i rozliczenia międzyokresowe kosztów 601 Wyroby gotowe 620 Odchylenia od cen

Rozliczenia międzyokresowe kosztów:Czynne koszty już poniesione, ale dotyczące

REZERWY W RACHUNKOWOŚCI 22.03.2011 WYKŁAD 5 Ewidencja biernych rozliczeń międzyokresowych kosztów

rozliczenia międzyokresowe kosztów2 Rozliczenia międzyokresowe kosztów Czynne Koszty dotyczące prz

scanX0 W zależności od charakteru i sposobu rozliczania kosztów w czasie rozróżnia się czynne i bier

scanX2 Rachunek bankowy 35.000,- Jednostka dokonuje rozliczeń kosztów w czasie. W miesiącu styczniu

scanX3 Analityka dla konta ,,Rozliczenia międzyokresowe kosztów” 640-1 ubezpieczenia rzeczowe 640-

więcej podobnych podstron